積み立て投資は、資産形成の王道

将来のために資産形成をしたいと思っているが、「まだ何もしていない」「何をしたら良いかわからない」方のために、今日は資産形成の王道、積み立て投資について解説します。

初心者の方がなかなか投資を始められないのは、激しく変動する金融市場を見ていて、「いつ投資したら良いかわからない」「何を買ったら良いかわからない」ためとよく聞きます。そういう方にお薦めするのが、日経平均株価や多くの機関投資家が運用指標とするS&P500種指数(米国株)、全世界株価指数に連動することを目指して運用される投資信託やETF(上場投資信託)への積み立て投資から始めることです。

できれば、投資で得られる収益に課税されない「非課税投資口座」で始めると良いと思います。それには、つみたてNISA(ニーサ:少額投資非課税制度)が良いでしょう。iDeCo(イデコ:個人型確定拠出年金)の加入資格がある方は、iDeCoもぜひ使うべきです。

といっても、資産形成は一日にしてなりません。資産形成の王道は、長期にコツコツと積み立て投資していくことです。積み立て投資の良いところは、投資した株などが短期的に下がっても上がっても、大きなストレスを感じずに済むことです(感じ方は人によって異なります)。

株に積み立てを始めて株が下がってしまうと既に投資した分は値下がりしますが、これから投資する分は安く買えるようになります。逆に、株に積み立てをして株が値上がりすると、既に投資した分は値上がりしますが、これから投資する分は高いところで買うことになります。株が上がっても下がっても一長一短あることから、あまり短期的な値動きを気にしないで、長期に取り組みやすいメリットがあります。

日経平均、S&P500ともに値動き荒い

日本株・米国株とも昨年10月以降、大きく下落しました。日経平均あるいはS&P500に連動する投資信託やETFに積み立て投資をしている方には、落ち着かない日々が続いていると思います。

私は、米国株は成長株として、日本株は割安株として投資価値が高く、米国株・日本株とも積み立てを続けていくことが中長期の資産形成に寄与すると考えています。

以下、アベノミクスがスタートした2013年以降の日経平均とS&P500の値動きを比較したグラフをご覧ください。

日経平均とS&P500の値動き比較:2012年末~2022年9月7日(S&P500は9月6日まで)

アベノミクスが始まった2013年を起点として、日経平均とS&P500を比較しました。それぞれ263%、266%上昇しており、良好なパフォーマンスと言えます。ただし、一本調子に上昇してきたわけではありません。何回も急落と急騰を繰り返しながら上昇してきました。2015年後半、2018年後半、2020年初めにはかなり大きな下落を経験しています。

日経平均もS&P500も、乱高下しながら最終的には企業業績の拡大、1株当たり利益の増加を反映して上昇してきました。このトレンドは、今後も続くと考えています。日経平均、S&P500とも、自社株買いと業績拡大によって、これからも継続的に1株当たり利益を伸ばしていくと予想しています。コツコツと積み立てを続けていくことが、中長期の資産形成に寄与すると判断しています。

値動きが荒いアセットへの積み立てで効果を発揮する「ドルコスト平均法」

これから資産形成を考えている投資家は、月々1万円とか2万円とか、金額を決めて積み立てていくのが良いと思います。積み立て投資は、日経平均やS&P500に連動する投資信託やETFのように、値動きの荒いアセットへの投資で効力を発揮します。

積み立て投資の威力(ドルコスト平均法)を理解いただくために、簡単な例を作りました。

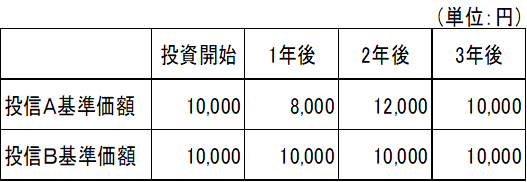

激しく乱高下する投信Aと、値動きのない投信Bに、3年間積み立て投資した場合の投資成果をシミュレーションしました。両方とも、投資開始時点と3年後の基準価額が同じとして、比較しています。

激しく乱高下する投信Aと、値動きのない投信Bの基準価額推移

投資開始時点・1年後・2年後に1万円ずつ投資した場合の取得できる投資単位

【1】「荒れ馬」投信Aでは、ドルコスト平均法の効果で、含み益が発生

まず、投信Aの投資成果を見てみましょう。投資開始時点で基準価額1万円の時、1万円を投じて1単位購入します。次に、1年後、基準価額が8,000円に下がったところで、1万円を投じると、1.25単位購入できます。次に、2年後、1万2,000円まで値上がった時に、1万円を投じると、0.83単位購入できます。合計で、3.08単位取得できたことになります。

3年後に、投信Aの基準価額が投資開始時点の1万円に戻った場合、投資した3.08単位の評価額は3万0,800円となります。合計3万円の投資が、3万0,800円になったわけですから、800円の含み益を得たことになります。

投資開始時と3年後で基準価額は変わらないのに、含み益が発生しているのはなぜでしょう。それが「ドルコスト平均法」の効果です。

等金額(ここでは1万円ずつ)投資を行っていると、投資対象が値上がりしたときには少ない投資単位しか買えず、値下がりしたときにたくさんの投資単位を買うことになります。高い時に少なめに、安い時に多めに買う効果で、長期的な投資成果を大きくすることができるのです。

【2】値動きのない投信Bでは、含み益は得られない

投信Bは、最初から最後まで基準価額が1万円のままで、値動きがありません。したがって、投資した3万円は3万円のままです。ドルコスト平均法の効果は、値動きの乏しいアセットでは発揮されません。

このことからわかるように、積み立て投資には、荒れる資産ほど投資成果が大きくなる仕組みが組み込まれているわけです。荒れる日経平均に投資して、短期的な値動きに翻弄(ほんろう)されずに長期的な投資成果を獲得するには、積み立て投資が優れていると思います。

ファンドマネージャーにとってもうれしかった「積み立て投資」

私は、25年間、年金や投資信託などの日本株を運用するファンドマネージャーでした。ファンドマネージャー時代に、とても残念に思ったことと、うれしかったことがあります。

まず、残念なこと。私が運用していた公募投信(日本株のアクティブ運用ファンド)では、日経平均の高値圏で設定(買い付け)が増えるのに、日経平均の安値圏では、ほとんど設定がありませんでした。株は安い時に買って、高くなった時に売ると利益が得られるわけですが、公募投信では、残念ながら、その逆の動きが見られました。

次に、とてもうれしかったこと。私が運用していたファンドが、DC(確定拠出年金)の運用対象となったことです。多数の企業に採用していただけました。DCでは、毎月、一定額の設定が入り続けます。加入者の方に、定時定額で積み立てしていただいたことになります。そうすると、日経平均の高値でも、安値でも、淡々と設定が入ってきます。

日経平均が大暴落して世の中が総悲観になっている時、往々にして、絶好の投資チャンスとなります。ファンドマネージャーとしては、そんな時こそしっかりと投資を増やしてほしいと思います。ところが、公募投信ではそういう時に設定が入ってきません。

私が運用していたDCファンドでは、定時定額の積み立て投資が入ってきますので、リーマンショックで日経平均が大暴落し、世の中が総悲観になっている時でも、淡々と積み立てが入ってきました。

誰でも、株は安い時に買って、高い時に売りたいと思うのでしょうが、言うのは簡単でやるのはとても難しいことです。そうするためには、世の中総悲観になっている時に株を買い、みんなが明るくなって強気になっている時に、株を売らなければなりません。それは、少しひねくれた人にしかできないことです。普通の素直な人は、みんなが明るくなっている時に、株を買いたくなり、暗くなっている時に株を売りたくなるでしょう。

普通の素直な人は、変にいいタイミングで株を買い、いいタイミングで売ろうとしない方がいいと思います。それでは、どうするべきか? 私は、定時定額(例えば毎月1万円)の積み立て投資をしていくべきと思います。

▼著者おすすめのバックナンバー

2022年8月30日:やってはいけない、NISA(ニーサ)の3大失敗

2022年8月9日:iDeCo(イデコ)はNISAより節税メリット大!メリット・デメリットをきちんと理解して活用

2022年8月3日:NISAとつみたてNISA、どちらが良い?徹底比較

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。