![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

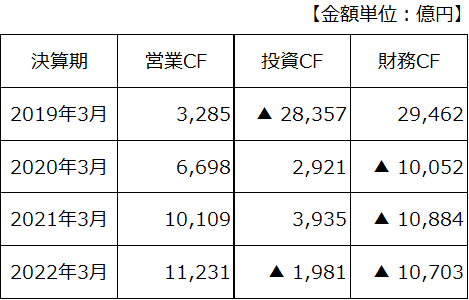

キャッシュフロー表に表れる構造改革

武田薬品のキャッシュフロー表を見ると、同社の構造改革が成功しつつあることがよくわかります。つまり、キャッシュを稼げない古いビジネスを売却し、これからの成長をけん引するビジネスを取得する、事業ポートフォリオを入れ替えていることがわかります。

以下、2019年3月期以降のキャッッシュフロー表をご覧ください。

なお、キャッシュフロー表の見方がわからない読者のために、このレポートの末尾に、キャッシュフロー表の見方の解説を載せています。ご参照ください。

武田薬品工業の連結CF(キャッシュフロー)表:2019年3月期~2022年3月期

上記キャッシュフロー表から、同社の有利子負債を削減する構造改革が順調に推移していることがわかります。

武田薬品は、将来の成長のために、海外で巨額買収を繰り返してきました。特に、2019年1月に約6兆2,100億円で買収【注】したアイルランドのシャイアー社は、同社に大きな変革をもたらしました。

【注】シャイアー社買収

約6兆2,100億円で買収。うち3兆294億円を現金で支払い。残額を同社普通株式で支払い

この買収で、武田薬品は希少疾患、血漿分画製剤で世界のメジャーになったことに加え、他の領域でも幅広く創薬エンジンとパイプラインを獲得しました。将来に向けて重要な買収だったと評価できます。

ただし、この買収に、当時否定的な意見を述べたアナリストが多数いました。この買収で、武田薬品の有利子負債が膨れ上がり、財務を圧迫したからです。2019年3月期のキャッシュフロー表を見ていただくと、財務CFが2兆9,462億円のプラスと巨額です。有利子負債を増やすことなどで、約3兆円の買収資金(現金払い分)を調達したことがわかります。

ただし、その後のキャッシュフローをご覧いただくと、この時、膨らんだ有利子負債の返済に成功しつつあることがあります。2020年3月期~2022年3月期までの3期で、財務キャッシュフローはマイナス3兆円を超えています。主に営業キャッシュフローによって稼いだ現金で、有利子負債の返済を順調に進めてきたことがわかります。

本業で稼いだキャッシュに加え、非中核事業の売却で得たキャッシュによって、シャイアー社買収に使った現金3兆円分はほぼ稼いだことになります。これで、買収に伴って増加した有利子負債はほぼ返済し終わったと言えます(買収時のシャイアー社有利子負債1兆6,032億円を引き受けた分は除く)。

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/160m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)