※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「利回り4.7% 武田薬を高く評価 キャッシュフロー表でわかる構造変化」

見かけは良くないが、実質は力強い決算

武田薬品の2022年4-6月期(2023年3月期の第1四半期)連結決算(国際会計基準、IFRS)は、営業利益が前年同期比39%減の1,505億円、純利益が同24%減の1,050億円でした。これだけ聞くと、悪い決算だったように聞こえます。

実際には、第1四半期決算は、とても良い内容でした。同社は「力強い業績を達成した」とコメントしています。その通りだと思います。

営業利益が39%減となったのは、一過性要因のためです。前年同期(2021年4-6月)の営業利益に一時的なプラス要因(日本の糖尿病治療薬の売却益)として1,314億円が計上されているからです。今期の第1四半期は、その一過性要因がなくなることにより、見かけ上営業減益となっています。

ただし、その要因を除く、コア営業利益は、前年同期比28%増の3,191億円と好調でした。主要なビジネス領域で、成長製品と新製品の売上収益が伸びた効果が出ています。また、円安が進展したことも、コア収益の拡大に寄与しました。

収益の実態は、会計上の利益だけ見てもわからない

武田薬品は、事業ポートフォリオの大幅入れ替えを実施してきました。将来の成長をけん引すると考える事業買収に巨額の資金を使う一方、非中核事業とみなす事業はどんどん売却していきました。

2021年4-6月に売却した日本の糖尿病治療薬は、非中核事業の大型売却の最終案件です。糖尿病治療薬は、かつて武田薬品の成長を支えた大型新薬でした。ところが、近年はその特許切れが同社の減益要因となっていました。

武田薬品は、糖尿病治療薬などのかつての大型薬の特許切れに対応し、代わりの成長分野を育ててきました。消化器系疾患や希少疾患、オンコロジー(がん)、血漿分画製剤、ニューロサイエンス(神経精神疾患)などにおいて、新たな成長分野を築いていました。売上収益が減少する分野を売却し、売上収益が伸びていく分野を強化してきました。

その構造改革を進めることで、既存大型薬の特許切れ対策を完成しつつあると評価しています。

このように構造改革を進める武田薬品は、事業の買収や売却で会計上の利益はいつも大きく出ています。会計上の利益だけ見ていても、実態がわからないことが多くなっています。

私は、武田薬品の収益の実態は、キャッシュフロー表によく表れていると考えています。会計上の利益だけでなく、キャッシュフロー表を見ることで、構造改革の成果がよくわかります。

キャッシュフロー表に表れる構造改革

武田薬品のキャッシュフロー表を見ると、同社の構造改革が成功しつつあることがよくわかります。つまり、キャッシュを稼げない古いビジネスを売却し、これからの成長をけん引するビジネスを取得する、事業ポートフォリオを入れ替えていることがわかります。

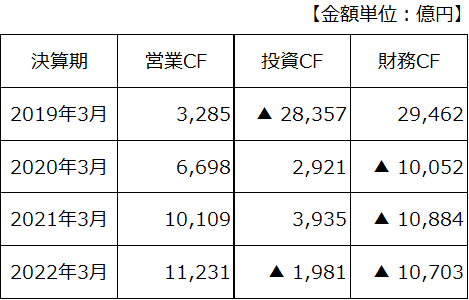

以下、2019年3月期以降のキャッッシュフロー表をご覧ください。

なお、キャッシュフロー表の見方がわからない読者のために、このレポートの末尾に、キャッシュフロー表の見方の解説を載せています。ご参照ください。

武田薬品工業の連結CF(キャッシュフロー)表:2019年3月期~2022年3月期

上記キャッシュフロー表から、同社の有利子負債を削減する構造改革が順調に推移していることがわかります。

武田薬品は、将来の成長のために、海外で巨額買収を繰り返してきました。特に、2019年1月に約6兆2,100億円で買収【注】したアイルランドのシャイアー社は、同社に大きな変革をもたらしました。

【注】シャイアー社買収

約6兆2,100億円で買収。うち3兆294億円を現金で支払い。残額を同社普通株式で支払い

この買収で、武田薬品は希少疾患、血漿分画製剤で世界のメジャーになったことに加え、他の領域でも幅広く創薬エンジンとパイプラインを獲得しました。将来に向けて重要な買収だったと評価できます。

ただし、この買収に、当時否定的な意見を述べたアナリストが多数いました。この買収で、武田薬品の有利子負債が膨れ上がり、財務を圧迫したからです。2019年3月期のキャッシュフロー表を見ていただくと、財務CFが2兆9,462億円のプラスと巨額です。有利子負債を増やすことなどで、約3兆円の買収資金(現金払い分)を調達したことがわかります。

ただし、その後のキャッシュフローをご覧いただくと、この時、膨らんだ有利子負債の返済に成功しつつあることがあります。2020年3月期~2022年3月期までの3期で、財務キャッシュフローはマイナス3兆円を超えています。主に営業キャッシュフローによって稼いだ現金で、有利子負債の返済を順調に進めてきたことがわかります。

本業で稼いだキャッシュに加え、非中核事業の売却で得たキャッシュによって、シャイアー社買収に使った現金3兆円分はほぼ稼いだことになります。これで、買収に伴って増加した有利子負債はほぼ返済し終わったと言えます(買収時のシャイアー社有利子負債1兆6,032億円を引き受けた分は除く)。

配当性向96%でも高配当利回り株として評価できる

武田薬品の、予想配当利回りは9月6日時点で4.7%です。同社の1株当たり年間配当金180円を、9月6日株価3,823円で割ることで、配当利回りを計算しています。

同社は、長年にわたり、「配当金180円を維持」を基本方針としています。シャイアー買収後に利益が低迷したことで、1株当たり連結利益が低下してきているので、結果的に、配当性向が極めて高くなっています。それでも配当180円堅持を、社是としてきました。

武田薬品の2023年3月期の1株当たり連結利益は、188.13円です。そこから配当金180円を支払うと、連結配当性向は96%(180÷188.13)となります。利益のほとんどを配当することになります。

一般的には、配当性向が高すぎる(80%以上)株は、何かあって減益となると、減配になりやすい株として警戒します。私も、配当性向が80%を超えている高配当利回り株への投資はちゅうちょします。

ただし、武田薬品は別です。既にご説明した通り、しっかりキャッシュを稼げているからです。会計上の利益より、事実としてキャッシュを稼いでいることの方が重要です。私は、配当性向96%でも、武田薬品は高配当利回り株として長期投資していくのにふさわしい銘柄と、評価しています。

武田薬品のレポートは、ここまでです。ここから先は、キャッシュフロー表の見方がわからない方のために、解説を載せています。

<参考>キャッシュフロー表の見方、解説

アナリストはなんのためにキャッシュフロー表を見るのか

上場企業は決算発表で、財務3表を公表します。財務3表とは、【1】損益計算書、【2】バランスシート、【3】キャッシュフロー表の三つのことです。主な役割をざっくり説明すると、

【1】損益計算書:前年度の売上高、最終損益がいくらになったか報告

【2】バランスシート:前年度末の総資産・負債・純資産(資本)がいくらになったか報告

【3】キャッシュフロー表:前年度、現金がいくら入っていくら出ていったか、それで現金残高がどう変化したか報告

個人投資家には、【1】損益計算書しか見ない人が多いそうです。あるいは【1】損益計算書と【2】バランスシートまでは見るけれど、【3】キャッシュフロー表までは見ないという人が多いと聞いています。

一方、機関投資家のアナリストや金融機関は、キャッシュフロー表をよくみています。なんのために見るのでしょうか?

ひとことで言えば、キャッシュフロー表には企業のもっとも本源的な「稼ぐ力」が表れるので、そこをしっかり見るということです。

キャッシュフロー表は、言い方を変えると原始的「現金会計」

キャッシュフロー表とは、言い方を変えれば「現金会計」です。1年間の会計期間を経て、現金がいくら増えたか減ったか、負債(借金)がいくら増えたか減ったか、それだけで1年間の事業の成果をはかります。家計簿と同じ。同好会や非営利法人の会計とも同じです。現金収入と現金支出をしっかり記録して、次年度に引き継ぐ現金残高がいくら増えたか減ったか計算します。江戸時代の商売も、基本的には現金会計でした。そういう意味で、キャッシュフロー表はある意味、きわめて原始的な会計です。

一方、損益計算書は、現金の出入りにとらわれることなく、いつ利益や損失が発生したかを計測することで、ビジネスの成果をはかります。現金の出入りとは異なる、発生ベースの損益がわかるのが、損益計算書のすぐれたところです。

例えば、食事の代金を支払っても、機械購入の代金を支払っても、現金会計では現金支出があったというだけで同じです。ところが、近代会計では、食事の代金は費用になりますが、機械購入は設備投資なのですぐに費用にはなりません。機械を使って生産活動を行う全期間にわたって少しずつ費用化していきます。

普通に考えれば、原始的なキャッシュフロー(現金会計)よりも、近代会計で計算された損益計算書の方が役に立ちます。投資家の多くが、損益計算書は見るけれどキャッシュフロー表は見ないのは、そのためです。

平常時は損益計算書が重要だが、非常時はキャッシュフローの方が重要

近代会計が正常に機能するのは、あくまでも「平常時」です。財務や業績が急激に悪化する「非常時」は、会計上の利益の信頼性が急速に低下します。

例えば2008年9月のリーマンショックのような経済危機が起こると、減損といわれる大きな損失を計上する企業が増えます。経済環境が変わることで、過去に行った設備投資が過剰投資だったことが明らかになったりするからです。今後10年にわたって価値を生むと思っていた設備が、もはや何の価値も生まない不良資産だとわかれば、その時バランスシートに計上されていた残存価値を全て損失処理する必要が生じます。

非常時に力を発揮するのが、現金会計です。現金会計であれば、非常時に減損のような大きなマイナスが急に発生することはありません。

「キャッシュは事実、会計は意見」といわれることもあります。損益計算書に出る「会計上の利益」は、会計基準が異なると、違う値になることもあるからです。経済環境が変わることで、後から大きな減損が発生することが続くと、会計上の損益に対する信頼は低下します。「会計不信」がしばしば取り沙汰されるのは、非常時に多いと言えます。

金融機関や機関投資家のアナリストは、キャッシュフローを重視

企業にお金を貸す金融機関(銀行など)は、会計上の利益よりも、キャッシュフローを重視するのが普通です。機関投資家のアナリストは、会計上の利益も見ますが、同時にキャッシュフローも見ます。

M&A(合併と買収)の現場では、キャッシュフローの方が重要視されます。未上場企業の買収価格をいくらにするか決めるのに重要なのは、会計上の利益ではなく、キャッシュフローを稼ぐ力です。

キャッシュフロー表は営業CF・投資CF・財務CFから構成される

上場企業が決算の時に公表するキャッシュフロー表では、キャッシュフローが、【1】営業キャッシュフロー(営業CF)、【2】投資キャッシュフロー(投資CF)、【3】財務キャッシュフロー(財務CF)の三つに分けて示されます。

詳しい説明は割愛します。ざっくり、おおざっぱに解説すると、

【1】営業CF:主に「本業」で現金をいくら稼いだか(減らしたか)示す

【2】投資CF:主に設備投資などでどれだけ現金を減らしたか示す。設備の売却などで現金を増やしたことが示されることもある。

【3】財務CF:主に借金などによっていくら現金を増やしたか、あるいは、借金返済によっていくら現金を減らしたかを示す。

上記は、極めておおざっぱな概要説明で、細かい説明は省略しています。もっと詳しい説明は、別の機会にします。

キャッシュフロー表に企業の経営姿勢が表れる

キャッシュフロー表をみると、企業の経営姿勢がわかります。営業CFよりも投資CFの方が小さい状態を、「経営の安全運転」と言います。本業で稼いだキャッシュの範囲内で、投資をするから、借金が増えることは無く、財務は安定します。

一方、営業CFのプラスよりも、投資CFのマイナスの方が大きいと、足りない分を、借金を増やすなどして対応する必要が出ます。成長のチャンスとみて、積極的に投資する「攻めの経営」をしていることがわかります。

詳しく読み込めば、キャッシュフロー表には、さまざまな経営の意思が表れていて興味は尽きません。

最後に、講演会のご案内です。9月10日(土)午後2時30分~4時に開催される「相模女子大学 社会起業フォーラム」で、私が講演します。講演タイトルは、「持続可能型社会での起業に、投資家が求める成長ストーリー」です。私がファンドマネージャー時代、どのように成長株を絞り込んでいったか具体例を解説し、これから起業する方に助言します。どなたも無料で視聴できます。ご関心のある方は、以下相模大学のHPよりお申し込みください。

「相模女子大学2022年度社会起業フォーラム開催のお知らせ」

▼著者おすすめのバックナンバー

2022年7月7日:セブン&アイHD、武田薬品の投資価値を見直し。キャッシュフロー表に表れる構造変化

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。