![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

今回のテーマは「追証(追加保証金)」についてです。

そもそも「追証(追加保証金)」とは?

これまでに信用取引を行った経験がなくても、「追証(おいしょう)」という言葉を知っている人は多いと思います。ただ、信用取引のリスクを代表するキーワードとして独り歩きしている印象が強いせいか、この追証についてきちんと理解・説明できる人の数は、言葉の知名度に比べるとそう多くはないというのが実情です。

そもそも追証は「追加保証金」を略したもので、言葉の通り、追加の保証金です。

保証金(正しくは「委託保証金」と呼んでいます)については、前回(第3回)でも説明した通り、信用取引を行う際に必要な手持ち資金のことを指します。

つまり追証とは、「信用取引の建玉を保有している時に、何らかの理由でこの委託保証金が足りなくなって、追加で必要になる状態」のことを意味しています。

「委託保証金率」が低くなると追証の可能性が高まる

では、委託保証金が足りなくなるというのは、どのような状況なのでしょうか?

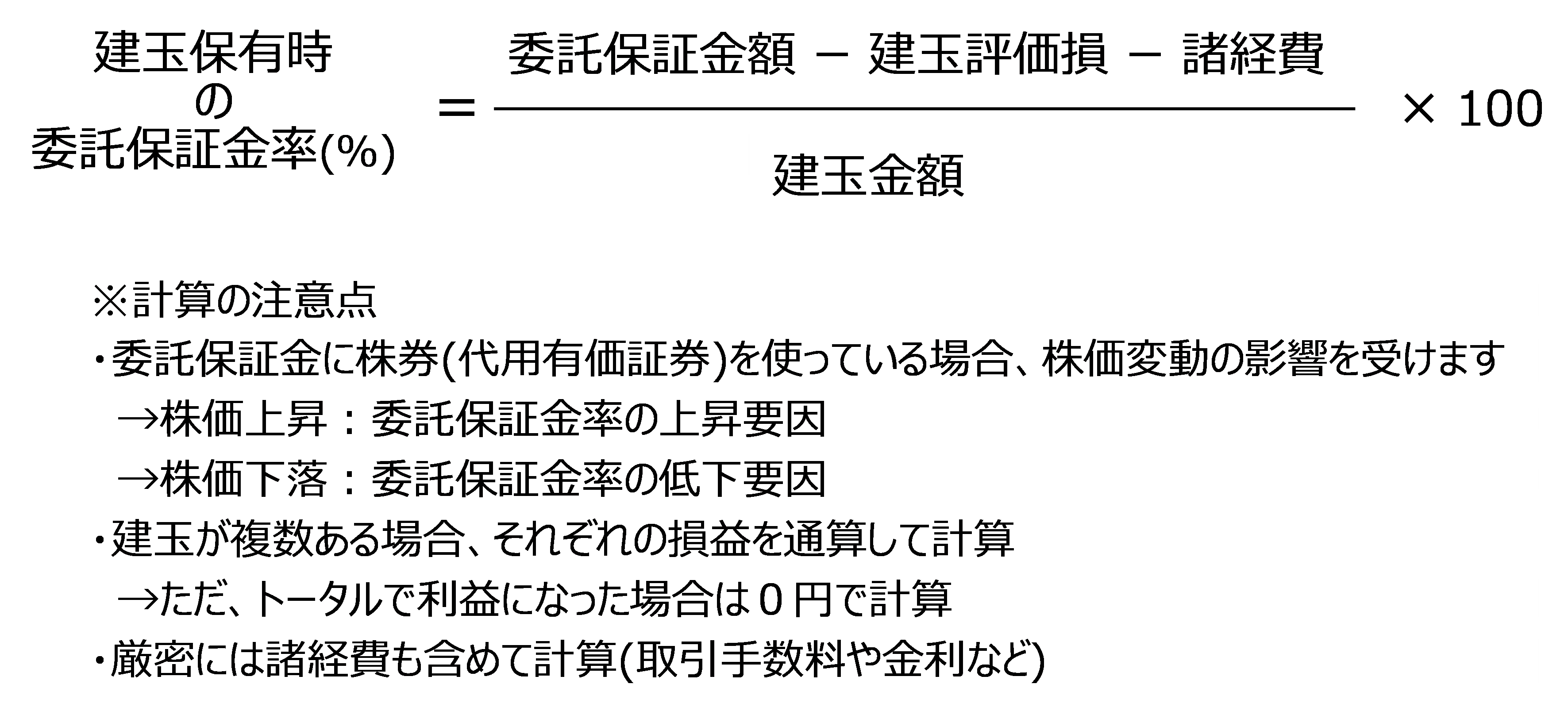

結論から言ってしまうと、「委託保証金率が30%未満になった時」です。委託保証金率とは、信用建玉の金額に対する委託保証金額の割合のことで、米国信用取引の場合、新規建てを行うときには50%以上が必要となり、その後の建玉を維持するには30%以上をキープする必要があります。

少なくとも、新規建て時点での委託保証金率は50%以上あるため、追証を理解するには、その後の委託保証金率が低下していくカラクリについて知ることが大切です。

委託保証金率が低下する仕組み

では、実際に維持率がどう変化するのかについて見ていきます。

例えば、株価200米ドルの銘柄を100株、新規で買い建てしたとします。この時、200米ドル×100株で2万米ドルの建玉を保有することになります。必要な委託保証金額は建玉(2万米ドル)の50%にあたる1万米ドルです。

その後、思惑に反して株価が下落してしまい、200米ドルから160米ドルになった場合、4,000米ドル(40米ドル×100株)の評価損が発生します。

この時点で建玉を返済して損失を確定すれば、委託保証金から損失分の4,000米ドルが差し引かれて6,000米ドルが手元に残ります。委託保証金は、信用取引を始めるときに必要な担保であるだけでなく、返済時に発生した損失を賄う資金でもあります。

そのため、返済せずに今後の株価の戻りに期待してこのまま建玉を維持する場合でも、委託保証金額(1万米ドル)から評価損(4,000米ドル)の分を引いて委託保証金率を計算し直します。

すると、6,000米ドル÷2万米ドル×100で計算され、委託保証金率は追証が発生してしまうギリギリの30%まで下がり、かなり危ない状況となります。

このように、保有している建玉の評価損は委託保証金から差し引かれ、その結果として委託保証金率が低下していきます。また、保有建玉の株価が動かなかった場合でも、委託保証金として使っている代用有価証券の株価が下落してしまうことでも委託保証金率は低下しますし、さらに、正確な数字を求めるには、金利などの諸経費も考慮する必要があります。

これらをまとめると、建玉保有時の委託保証金率は以下の通りに計算されます。

委託保証金率が低下するほど、借りた資金や株券を返せなくなるリスクが高まるため、「この先も建玉を維持するならば、追加で委託保証金を差し入れて、委託保証金率を回復させてね」という基準が30%というわけです。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)