今回のテーマは「追証(追加保証金)」についてです。

そもそも「追証(追加保証金)」とは?

これまでに信用取引を行った経験がなくても、「追証(おいしょう)」という言葉を知っている人は多いと思います。ただ、信用取引のリスクを代表するキーワードとして独り歩きしている印象が強いせいか、この追証についてきちんと理解・説明できる人の数は、言葉の知名度に比べるとそう多くはないというのが実情です。

そもそも追証は「追加保証金」を略したもので、言葉の通り、追加の保証金です。

保証金(正しくは「委託保証金」と呼んでいます)については、前回(第3回)でも説明した通り、信用取引を行う際に必要な手持ち資金のことを指します。

つまり追証とは、「信用取引の建玉を保有している時に、何らかの理由でこの委託保証金が足りなくなって、追加で必要になる状態」のことを意味しています。

「委託保証金率」が低くなると追証の可能性が高まる

では、委託保証金が足りなくなるというのは、どのような状況なのでしょうか?

結論から言ってしまうと、「委託保証金率が30%未満になった時」です。委託保証金率とは、信用建玉の金額に対する委託保証金額の割合のことで、米国信用取引の場合、新規建てを行うときには50%以上が必要となり、その後の建玉を維持するには30%以上をキープする必要があります。

少なくとも、新規建て時点での委託保証金率は50%以上あるため、追証を理解するには、その後の委託保証金率が低下していくカラクリについて知ることが大切です。

委託保証金率が低下する仕組み

では、実際に維持率がどう変化するのかについて見ていきます。

例えば、株価200米ドルの銘柄を100株、新規で買い建てしたとします。この時、200米ドル×100株で2万米ドルの建玉を保有することになります。必要な委託保証金額は建玉(2万米ドル)の50%にあたる1万米ドルです。

その後、思惑に反して株価が下落してしまい、200米ドルから160米ドルになった場合、4,000米ドル(40米ドル×100株)の評価損が発生します。

この時点で建玉を返済して損失を確定すれば、委託保証金から損失分の4,000米ドルが差し引かれて6,000米ドルが手元に残ります。委託保証金は、信用取引を始めるときに必要な担保であるだけでなく、返済時に発生した損失を賄う資金でもあります。

そのため、返済せずに今後の株価の戻りに期待してこのまま建玉を維持する場合でも、委託保証金額(1万米ドル)から評価損(4,000米ドル)の分を引いて委託保証金率を計算し直します。

すると、6,000米ドル÷2万米ドル×100で計算され、委託保証金率は追証が発生してしまうギリギリの30%まで下がり、かなり危ない状況となります。

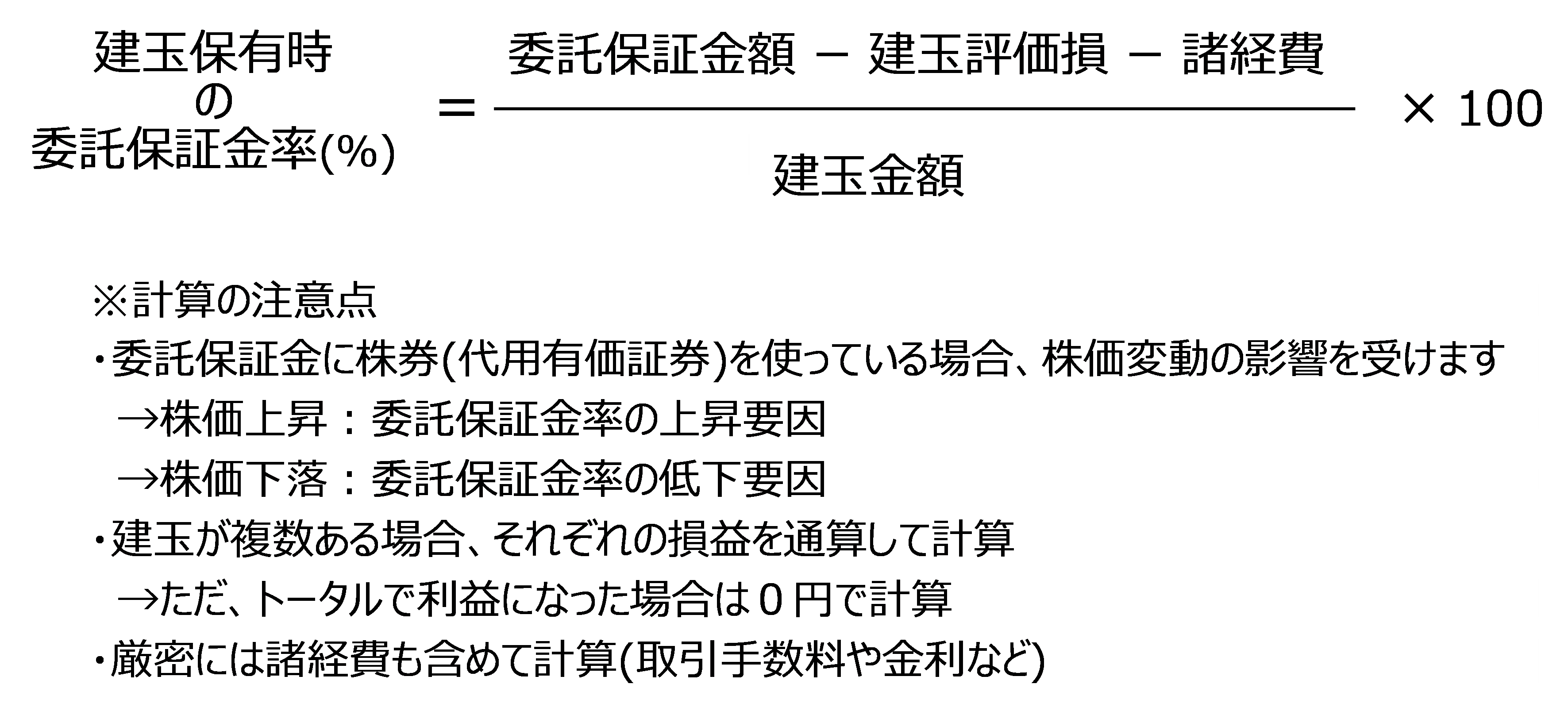

このように、保有している建玉の評価損は委託保証金から差し引かれ、その結果として委託保証金率が低下していきます。また、保有建玉の株価が動かなかった場合でも、委託保証金として使っている代用有価証券の株価が下落してしまうことでも委託保証金率は低下しますし、さらに、正確な数字を求めるには、金利などの諸経費も考慮する必要があります。

これらをまとめると、建玉保有時の委託保証金率は以下の通りに計算されます。

委託保証金率が低下するほど、借りた資金や株券を返せなくなるリスクが高まるため、「この先も建玉を維持するならば、追加で委託保証金を差し入れて、委託保証金率を回復させてね」という基準が30%というわけです。

追証発生の確定タイミングは?

追証の発生は、証券会社が取引終了時の株価(終値)をベースに委託保証金率を計算して判定します。そのため、取引時間中に30%を下回る場面があったとしても、取引終了時点で回復していればセーフです。

追証が発生したらどうする? ~追証を解消する方法~

あまり起きてほしくありませんが、もし追証が発生したら、証券会社から必要な金額と期日の通知があります。思わず慌ててしまうところですが、冷静に考えなくてはならないのは、「期日までに委託保証金率を30%以上に回復させて追証を解消すること」です。

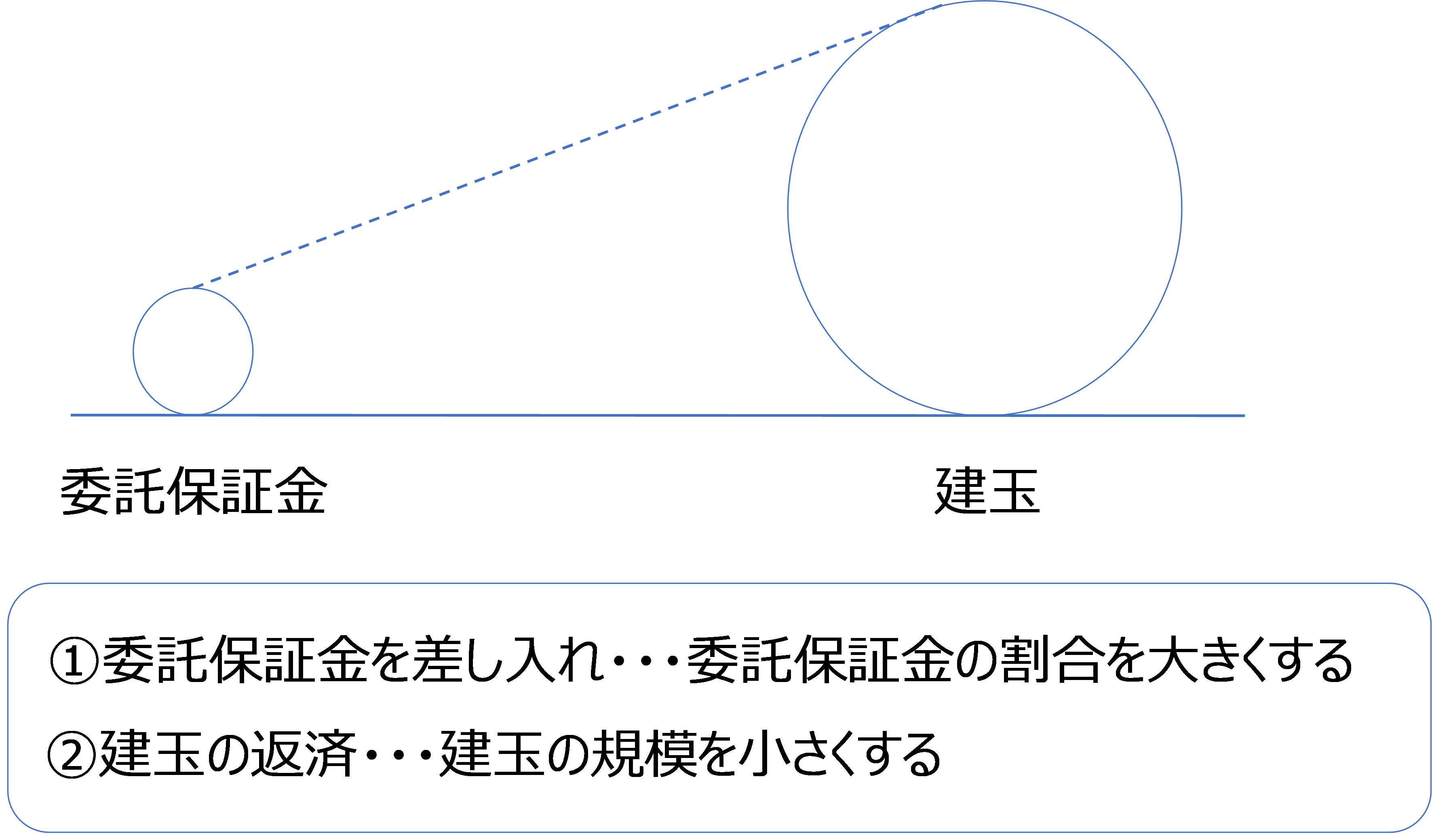

追証解消の基本的な考え方は下の図を見るとイメージしやすいです。

追証とは、「建玉の大きさに対して委託保証金の割合が小さ過ぎる状態」ですので、追証の解消、すなわち委託保証金率を回復させるには、委託保証金を増やして左側のマルを大きくするか、建玉を減らして右側のマルを小さくさせれば良いわけです。

まず、左側のマルを大きくするには、「新たに現金を入金」するか、「保護預かり(委託保証金として使っていない)現金や米国株式を委託保証金として差し入れ」ます。期日までに証券会社から連絡のあった金額を委託保証金に加えれば追証は解消されます。

もう一方の、右側のマルを小さくするには「建玉を返済」します。返済した建玉金額の30%に相当する額を追証の解消に充てることができます。例えば、3,000米ドル分の建玉を返済したら、1,000米ドルを追証の解消資金に使うことができますし、建玉の総額も小さくなります。

その他、楽天証券における追証の確定タイミングや確認手順、解消方法などの詳細については、こちらに掲載されています。

ちなみに、追証発生が確定した後に株価が上昇するなどして委託保証金率が回復したとしても、追証は解消されません。追証は発生してしまうと自然解消されませんので、必要な金額を解消する必要があります。

追証の発生を避けるには?

当然ながら、追証の発生は可能な限り避けたいところです。ここでは、追証を避けるための工夫や対策を確認していきます。

(1)委託保証金を多めにする

当たり前ですが、最も簡単で基本となる対策です。保証金に余裕があるほど委託保証金率は上がりますし、冷静な投資判断を行う精神的な余裕もできます。

(2)委託保証金をなるべく現金にする

保有している株券を代用有価証券として委託保証金に使えることは信用取引のメリットではありますが、保有している建玉銘柄の株価だけでなく、委託保証金に使っている株券の評価額にも配慮しなくてはなりません。

つまり、株券を代用有価証券として委託保証金に使ってしまうと、その銘柄の株価が下がったときに委託保証金の価値も下がってしまい、委託保証金率悪化の原因になってしまいます。

委託保証金が全て現金ならば、委託保証金率の低下を左右するのは建玉の評価損だけになります(もちろん、金利などのコストや手数料などを考慮する必要はありますが)ので、シンプルな投資判断で取引ができます。

(3)代用有価証券で工夫する

とはいっても、代用有価証券を委託保証金にして取引するメリットは捨て難いものがあります。そこで、買い建ての場合は建玉の銘柄と反対の値動きをしやすい株券を代用有価証券にし、売建ての場合は、建玉の銘柄と株価が連動しやすい株券を代用有価証券にするなどの工夫をします。

ただし、銘柄同士が「同じような動きをするか否か」を見極めるのは難しいですし、違う動きになることもあるため、この方法は難易度がやや高いと言えます。

いずれの方法も共通しているのは、委託保証金に「余裕を持つ」ことと、「安定させる」ことの二つがカギになります。

次回は、その他の追証について気をつけるべき点や、不足金などについて整理していきたいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。