![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

注目の物価指標はインフレの峠越えを示唆したが

あらためてインフレ動向の実勢を確認してみます。FRBがCPI(消費者物価指数)よりも注視しているとされるPCE(個人消費支出)物価指数の7月値が26日に発表されました(図表2)。

これによると、PCE総合物価指数の前年同月比伸びは+6.3%、PCEコア(エネルギーと食品を除く)物価指数の伸びは+4.6%とそれぞれの6月の実績よりも鈍化しました。

いまだ予断を許さない状況ですが、7月はガソリン価格の他に衣料品、航空旅行や宿泊施設などのサービス価格の上昇率に縮小がみられ、PCE物価指標の伸びは総合指数もコア指数も峠越え(ピークアウト)を示しました。

物価の伸びが加速しなかったものの、FRBが目標とするインフレ率(2%)にはいまだ距離があり、FRBは9月のFOMC(20~21日)で0.75%もしくは0.50%の追加利上げを決定するとの見方が有力となっています。

<図表2>PCE物価指標の伸びは峠越えを示す

一方、米国債のイールドカーブ(利回り曲線)上では、長短金利が逆転し続けています。「長短金利の逆転は、半年後から1年後の景気後退を予兆したことが多かった」との市場実績から先行きの景気が警戒されています。

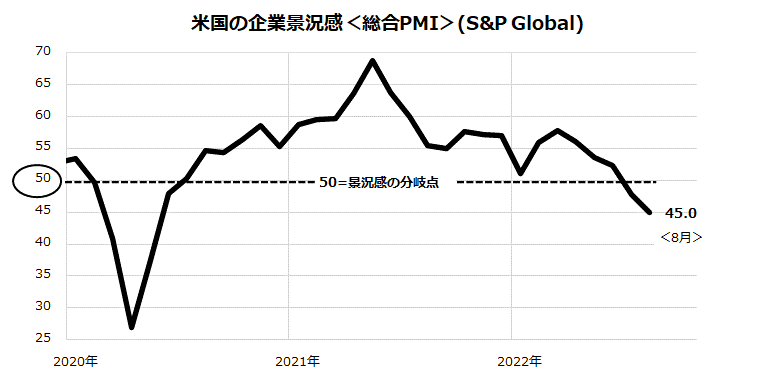

S&Pグローバルが8月23日に発表した8月のPMI(購買担当者指数:速報値)は45.0と7月の47.7から低下。2020年5月以来2年3カ月ぶりの低水準となりました(図表3)。

インフレや金融引き締めを背景に需要は軟化傾向にあり、「景気拡大・縮小の節目」とされる50を2カ月連続で下回りました。こうした企業景況感の鈍化が、7-9月期の企業決算や業績見通しにネガティブな影響を与えることになれば、株式市場があらためて悪材料視する可能性があり注意する必要があります。

<図表3>企業景況感の鈍化傾向が鮮明に

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)