ジャクソンホール・ショックで悪化した地合い

米国株式は当面、上値の重い不安定な展開が続きそうです。市場が警戒していた8月26日のジャクソンホール会合での講演で、ジェローム・パウエルFRB(米連邦準備制度理事会)議長がインフレに対するタカ派姿勢を強調したことで、株価は大幅下落を余儀なくされました。

パウエル議長の講演骨子としては、(1)インフレ抑制政策をやり遂げるまでやり続けなければならない、(2)金利上昇で労働市場は悪化し、家計や企業にある程度の痛みが伴う、(3)物価安定の回復のために引き締め的な政策をしばらくの間維持する、(4)過去の記録は早まった政策の緩和を強く戒めている、(5)9月FOMC(米連邦公開市場委員会)での利上げ幅は今後のデータや見通しで総合判断する、などが挙げられます。

市場の一部で浮上していた利上げ幅縮小期待や早期利下げ観測を否定する内容でした。

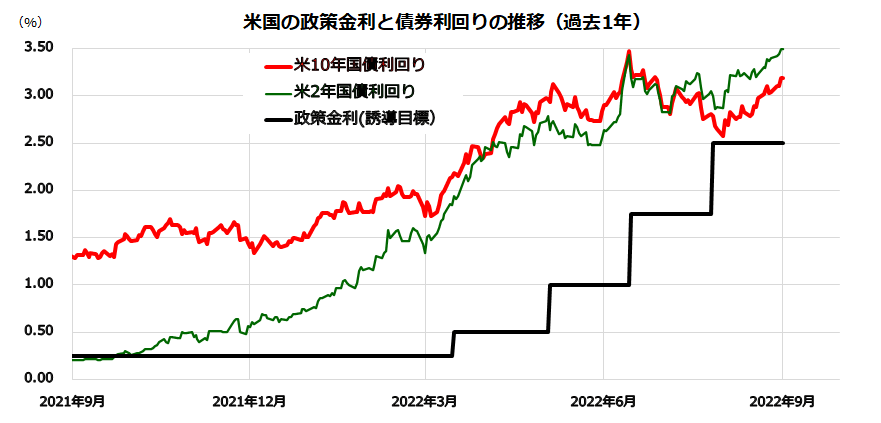

パウエル議長が金融引き締めに積極的な姿勢を示したことで、債券市場では金利(利回り)が上昇傾向となり、2年債金利は3.49%、10年債金利は3.19%に上昇しました(8月31日)。9月からはFRBがQT(国債などの保有額を減らす量的引き締め)のペースを速める予定にもなっています。

株式市場では、金利上昇に脆弱(ぜいじゃく)とされるナスダック総合指数を中心としたグロース株が相場反落をリードし、その余波(リスク回避姿勢)で、国内市場でも日経平均株価は2万7,000円台に下落しました。なお、米国債市場では長短金利の逆転が続いており、先行きの景気後退懸念もくすぶっています(図表1)。

<図表1>米債市場の長短金利が上昇傾向

注目の物価指標はインフレの峠越えを示唆したが

あらためてインフレ動向の実勢を確認してみます。FRBがCPI(消費者物価指数)よりも注視しているとされるPCE(個人消費支出)物価指数の7月値が26日に発表されました(図表2)。

これによると、PCE総合物価指数の前年同月比伸びは+6.3%、PCEコア(エネルギーと食品を除く)物価指数の伸びは+4.6%とそれぞれの6月の実績よりも鈍化しました。

いまだ予断を許さない状況ですが、7月はガソリン価格の他に衣料品、航空旅行や宿泊施設などのサービス価格の上昇率に縮小がみられ、PCE物価指標の伸びは総合指数もコア指数も峠越え(ピークアウト)を示しました。

物価の伸びが加速しなかったものの、FRBが目標とするインフレ率(2%)にはいまだ距離があり、FRBは9月のFOMC(20~21日)で0.75%もしくは0.50%の追加利上げを決定するとの見方が有力となっています。

<図表2>PCE物価指標の伸びは峠越えを示す

一方、米国債のイールドカーブ(利回り曲線)上では、長短金利が逆転し続けています。「長短金利の逆転は、半年後から1年後の景気後退を予兆したことが多かった」との市場実績から先行きの景気が警戒されています。

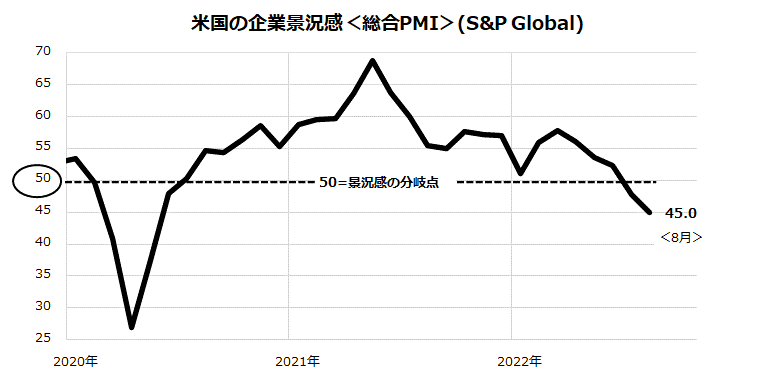

S&Pグローバルが8月23日に発表した8月のPMI(購買担当者指数:速報値)は45.0と7月の47.7から低下。2020年5月以来2年3カ月ぶりの低水準となりました(図表3)。

インフレや金融引き締めを背景に需要は軟化傾向にあり、「景気拡大・縮小の節目」とされる50を2カ月連続で下回りました。こうした企業景況感の鈍化が、7-9月期の企業決算や業績見通しにネガティブな影響を与えることになれば、株式市場があらためて悪材料視する可能性があり注意する必要があります。

<図表3>企業景況感の鈍化傾向が鮮明に

中間選挙年のアノマリーにも注意したい

米国の株価動向と選挙サイクル(4年)には、アノマリー(Anomaly:理論的な説明が難しいものの経験則としての株価傾向)」が存在することが知られています。例えば、「大統領選挙の前年(中間選挙の翌年)は株価が上昇しやすい」というものです。これは、現職大統領が翌年の大統領選挙をにらんで景気浮揚に注力するためとの説が有力です。

実際、第2次世界大戦後の1946年から2021年の76年間について米国株(S&P500種指数)の年間騰落率を計算した結果、「大統領選挙の前年」の平均騰落率は+15.9%と76年間の算術平均(+9.0%)を大きく上回ってきました。ちなみに、「大統領選挙年」の平均騰落率は+6.8%で、「大統領選挙の翌年」の平均騰落率は+8.0%でした。

そして、「中間選挙年」の平均騰落率は+5.0%と4年の選挙サイクルの中では最低だったことがわかります。今年は11月8日に中間選挙を控えていますが、アノマリー的に今年は上値の重い年とみることができます。

はっきりした理由は不明ですが、中間選挙では大統領が所属する政党(与党)が中間選挙で議席を減らし、政権の政策推進力が低下しやすい傾向を反映したものとの説が有力です。

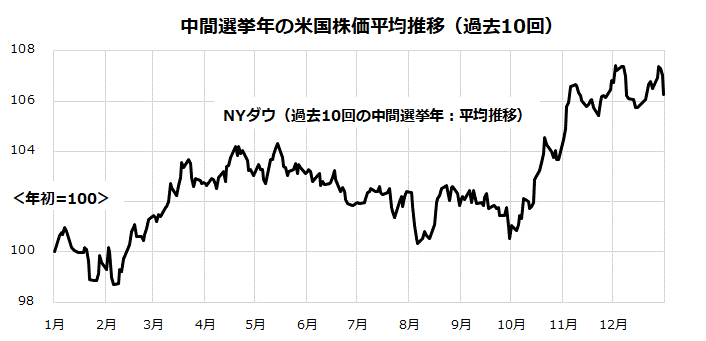

図表4は、「中間選挙が実施された年」を過去10回(年)取り上げ、NYダウ(ダウ工業株30種平均)の平均推移を示したものです(年初を100とした場合)。中間選挙の年は、8月下旬から10月にかけて相場が低迷することが多かった傾向がわかります。本年も中間選挙が実施される直前まで不透明感を織り込む可能性がありそうです。

ただ、そのころにはインフレ圧力の和らぎが明らかとなり、9月FOMCも終了して政策金利見通しのめどがつくため、その後は年末高や新年(2023年)の株高が示現することが期待できると思います。こうしたシナリオに基づくなら、秋に向けての株価調整は「押し目買い」や「積み増し買い」の好機となりそうです。

<図表4>中間選挙年の米国株推移(過去10回の平均)

▼著者おすすめのバックナンバー

2022年8月26日:米国のインフレは峠を越えたのか:グロース株ETFに注目

2022年8月19日:インド株式はなぜ堅調?高成長国への投資方法

2022年8月12日:米国グロース株の底入れ機運は本物か

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。