![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

9月の米利上げ幅は0.75%?

株式市場で不安視されているのは、FRBが過度に金融引き締めをして景気をオーバーキル(やり過ぎてだいなしにすること)することです。米長期(10年)金利と短期金利(FF金利)が逆転して、その逆転が長びくようだと経験則では米景気をリセッションに陥れる可能性が高まります。

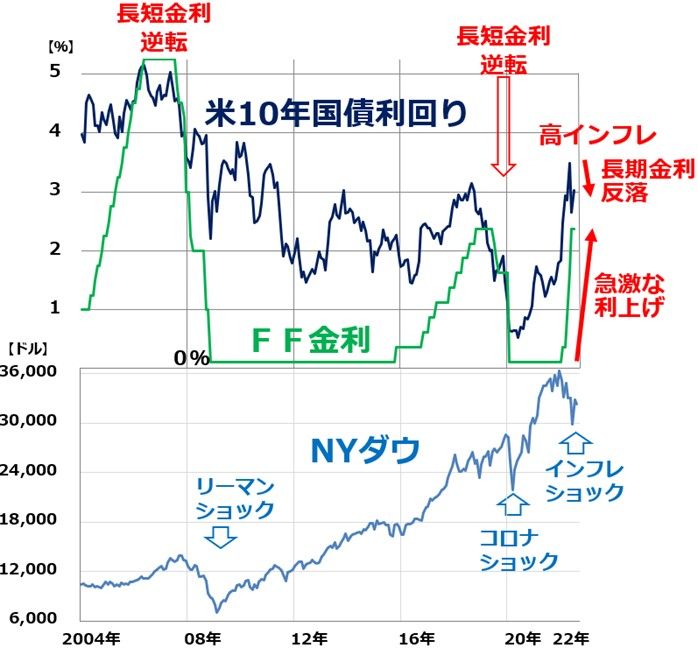

米長期金利とFF金利、NYダウの推移:2004年1月~2022年8月(26日)

上のグラフで分かる通り、米長期(10年)金利と短期(FF)金利のスプレッドが急速に縮小しています。8月26日時点で長期金利は3%、FF金利(誘導目標の中央値)は2.375%で、その差は0.625%です。

FRBが9月20~21日のFOMC(米連邦公開市場委員会)で0.5%の利上げを実施すると、長期金利とFF金利はほぼ同水準となります。利上げ幅が0.75%ならば、逆転します。

パウエル議長がジャクソンホールでタカ派講演を行ったことで、市場の金利見通しは一気に高まりました。金利先物市場には、FF金利が来年初に3.8%まで上がり、その後低下するという予想が織り込まれました。もしその通りになれば、長期金利との逆ザヤが0.8%以上に広がる可能性があります。

パウエル議長の発言に、右往左往する金融市場ですが、私は同議長の言葉をあまり信頼していません。就任以来、発言がなんども豹変(ひょうへん)しているからです。

【1】2018年はタカ派

2018年はドナルド・トランプ元米大統領が利上げ停止を迫る中で、4回の利上げを断行しました。2019年から製造業中心に世界景気が急速に悪化したので4回の利上げは明らかにやり過ぎでした(日本は2018年10月から後退期入り)。トランプ元米大統領に迫られて利上げをやめたFRB議長と言われるのが嫌で、意地になって利上げを続けた印象がありました。

【2】2019~2021年はハト派

2019年に世界景気が悪化、米国でも製造業での景況感が低下すると、急速にハト派に転じました。2018年に利上げをやり過ぎた責任を問われることを避けるように、ハト派色を強めました。さらに2020年にコロナショックが起こると、過去に例のない金融緩和の大盤ぶるまいを実施しました。

【3】2022年はタカ派

2021年後半~2022年にかけて、米インフレが歴史的高水準に高まると、FRBの引き締めの遅れが原因と批判が高まりました。これを受けて、パウエル議長はじめFRB高官はいっせいに発言を翻し、タカ派に転じました。

以上の通り豹変してきたパウエル議長ですから、今後も同じように豹変することもあると思います。米国株が暴落して米景気が急激に悪化して、FRBの過度な引き締めが原因と責任を問う声が強まれば、ハト派に転じる可能性はあると思います。

ただ、米景気も米国株も堅調ならば、タカ派スタンスを変えないかもしれません。当面は、タカ派FRBを前面に押し出してくる可能性があります。

経済の先行きを正確に予想することは誰にもできません。パウエル議長在任中のコロナ禍やその後の急激なインフレを予想することはできなくて当然です。起こったことに適切に対応するしかないと言えます。パウエルFRB議長の場合、起こったことに対応してなんども豹変せざるを得なかったとも言えます。今後はどうなるのでしょうか?

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)