※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「世界株安再び ジャクソンホール・ショックで米景気ハードランディングの不安再燃」

ジャクソンホール・ショックで米国株急落

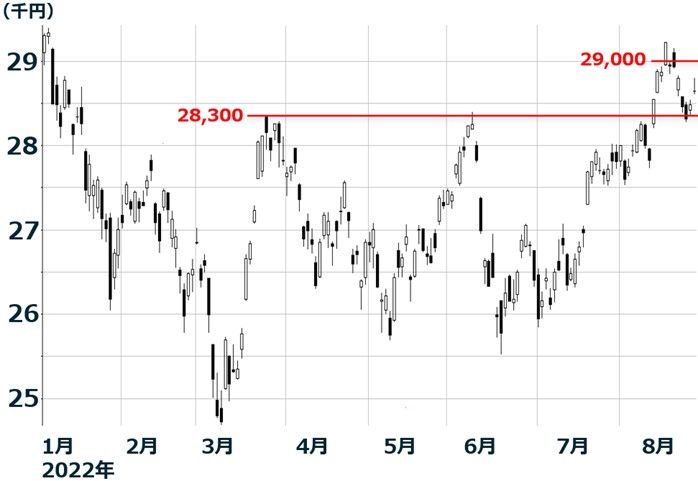

先週(8月22~26日)の日経平均株価は1週間で288円下落して2万8,641円となりました。24日には一時2万8,282円まで下がりましたが、節目の2万8,300円を割れたところでは押し目買いが入り、2万8,641円まで戻りました。

ただし、26日のジャクソンホール会議でジェローム・パウエルFRB(米連邦準備制度理事会)議長が「インフレ抑制のためには家計や企業に痛みを与えても金融引き締めをやり続けないとならない」と発言したことを受け、26日の米国株が急落(ナスダック総合指数▲3.9%、ダウ工業株30種平均▲3.0%)。日経平均は今週、さらに下落することが予想されます。

日経平均日足:2022年1月4日~8月26日

上の日経平均日足チャートをご覧いただくと分かる通り、日経平均は2022年3月以降、2万8,300円の壁を2回、3月と6月にトライしましたが打ち返されています。8月に3度目のトライをして上へ抜けて一時2万9,000円を超えました。

ただ、それは米景気ソフトランディング楽観の行き過ぎによるもので、目先日経平均は、反落局面になるという先週のレポートでお伝えした見方を継続します。以下、先週のレポートに掲載した短期的な見通しを再掲します。

「短期的には米景気ハードランディングの不安再燃で、米国株が反落し、つれて日経平均も売られる局面になると思います。2万8,000円前後に反落する可能性もあると思います」

レポート全文は以下からお読みいただけます。

2022年8月22日:戻り速すぎ?日経平均テクニカル分析:米景気ソフトランディングの楽観続かない?

米景気ハードランディングの不安再燃で9月の米国株は調整か

このコラムで毎週お伝えしている通り、世界の株式市場の最大の注目点は、急速に減速してきた米景気がソフトランディングするかハードランディングとなるか【注】にあります。

【注】米景気ソフトランディング・ハードランディング

◆ソフトランディング・シナリオ:米景気減速によってインフレが沈静化に向かい、米利上げの早期停止が視野に入る。米景気はリセッション(景気後退)入りすることなく持ち直し、緩やかな景気拡張が続く。

◆ハードランディング・シナリオ:米景気が減速しても高水準のインフレが続く。FRBは景気を犠牲にしてでもインフレ抑制を目指して急ピッチの引き締めを続ける。インフレと金利上昇を受けて、米景気がリセッション入りする。

ソフトランディングの期待が高まると、米ナスダックが上昇して、世界の株式市場が上昇し、日経平均も買われます。ハードランディングの不安が高まると、ナスダックが下落して、日経平均も売られます。

ナスダック・日経平均の動き比較:2019年末~2022年8月26日

ソフトランディングかハードランディングか、結論が出るまでかなりの時間を要すると思います。ただ、金融市場は、短期的にはどちらかの見方にかたよって一方通行の動きとなりがちです。

ひとたびナスダックが急落すると、ハードランディングの見方が支配的になって世界株安が続きます。逆に、何かのきっかけでソフトランディングの期待が高まると、しばらく世界株高が続きます。

上のグラフをご覧いただくと分かる通り、ナスダックは、昨年高値(11月19日の1万6,057円)から、今年の安値(6月16日の1万646円)まで▲33.7%下落しました。その間、米景気ハードランディングの不安で世界株安が続きました。

今年の7~8月は一転して、米景気ソフトランディングの期待が高まり、ナスダックが急反発して、世界株高が進みました。

ところが、8月26日のジャクソンホール・ショックによって、ハードランディングの不安が再燃しました。目先、ナスダックが売られる局面が続く可能性があります。

9月の米利上げ幅は0.75%?

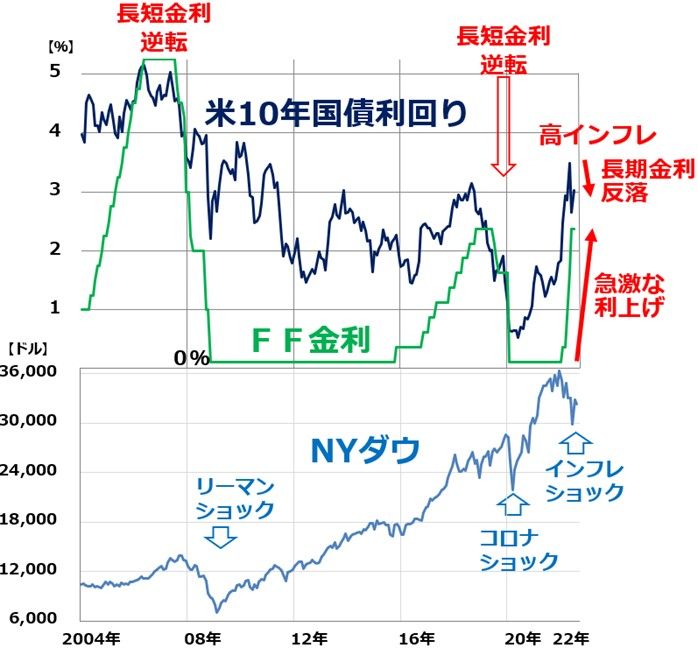

株式市場で不安視されているのは、FRBが過度に金融引き締めをして景気をオーバーキル(やり過ぎてだいなしにすること)することです。米長期(10年)金利と短期金利(FF金利)が逆転して、その逆転が長びくようだと経験則では米景気をリセッションに陥れる可能性が高まります。

米長期金利とFF金利、NYダウの推移:2004年1月~2022年8月(26日)

上のグラフで分かる通り、米長期(10年)金利と短期(FF)金利のスプレッドが急速に縮小しています。8月26日時点で長期金利は3%、FF金利(誘導目標の中央値)は2.375%で、その差は0.625%です。

FRBが9月20~21日のFOMC(米連邦公開市場委員会)で0.5%の利上げを実施すると、長期金利とFF金利はほぼ同水準となります。利上げ幅が0.75%ならば、逆転します。

パウエル議長がジャクソンホールでタカ派講演を行ったことで、市場の金利見通しは一気に高まりました。金利先物市場には、FF金利が来年初に3.8%まで上がり、その後低下するという予想が織り込まれました。もしその通りになれば、長期金利との逆ザヤが0.8%以上に広がる可能性があります。

パウエル議長の発言に、右往左往する金融市場ですが、私は同議長の言葉をあまり信頼していません。就任以来、発言がなんども豹変(ひょうへん)しているからです。

【1】2018年はタカ派

2018年はドナルド・トランプ元米大統領が利上げ停止を迫る中で、4回の利上げを断行しました。2019年から製造業中心に世界景気が急速に悪化したので4回の利上げは明らかにやり過ぎでした(日本は2018年10月から後退期入り)。トランプ元米大統領に迫られて利上げをやめたFRB議長と言われるのが嫌で、意地になって利上げを続けた印象がありました。

【2】2019~2021年はハト派

2019年に世界景気が悪化、米国でも製造業での景況感が低下すると、急速にハト派に転じました。2018年に利上げをやり過ぎた責任を問われることを避けるように、ハト派色を強めました。さらに2020年にコロナショックが起こると、過去に例のない金融緩和の大盤ぶるまいを実施しました。

【3】2022年はタカ派

2021年後半~2022年にかけて、米インフレが歴史的高水準に高まると、FRBの引き締めの遅れが原因と批判が高まりました。これを受けて、パウエル議長はじめFRB高官はいっせいに発言を翻し、タカ派に転じました。

以上の通り豹変してきたパウエル議長ですから、今後も同じように豹変することもあると思います。米国株が暴落して米景気が急激に悪化して、FRBの過度な引き締めが原因と責任を問う声が強まれば、ハト派に転じる可能性はあると思います。

ただ、米景気も米国株も堅調ならば、タカ派スタンスを変えないかもしれません。当面は、タカ派FRBを前面に押し出してくる可能性があります。

経済の先行きを正確に予想することは誰にもできません。パウエル議長在任中のコロナ禍やその後の急激なインフレを予想することはできなくて当然です。起こったことに適切に対応するしかないと言えます。パウエルFRB議長の場合、起こったことに対応してなんども豹変せざるを得なかったとも言えます。今後はどうなるのでしょうか?

急落局面でグロース株を時間分散しながら買い増し

日経平均は、短期的には米景気ハードランディングの不安再燃で、下落局面になると思います。ただし、日本株は割安で長期的には良い買い場と思っています。下落局面で、少しずつ買い増ししていくことが、長期的な資産形成に寄与すると考えます。

バリュー(割安)株ばかりでなく、長らく調整してきたグロース(成長)株の投資価値も高まってきていると思います。

私がファンドマネージャー時代、どのように成長株を絞り込んでいったか、9月10日(土)14時30分~16時に開催される「相模女子大学 社会起業フォーラム」の講演で解説します。どなたも無料で視聴できます。ご関心のある方は、以下相模女子大学のHPよりお申し込みください。

「相模女子大学2022年度社会起業フォーラム開催のお知らせ」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。