![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

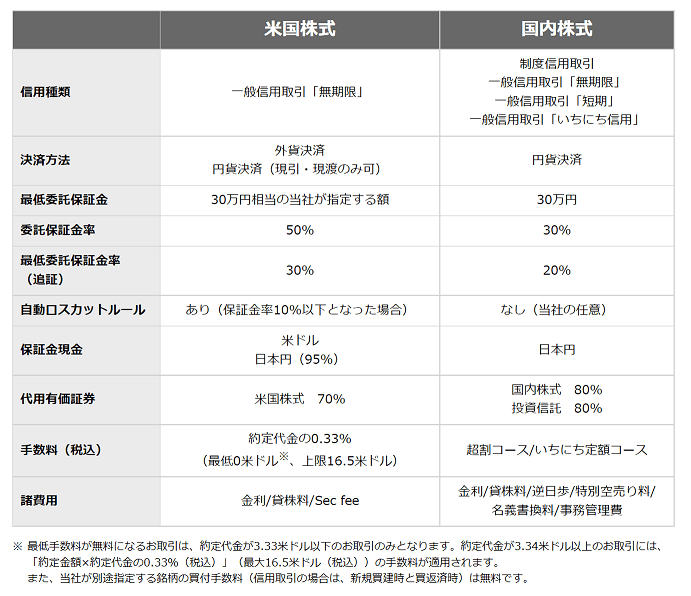

米国株信用取引のルールと国内株信用取引との違い

続いて、米国株信用取引と国内株信用取引のルールの違いについても簡単に見ていきます。米国株信用取引の概要や方針については、日本証券業協会を中心に検討を進めた経緯もあり、基本的なルールは、国内株信用取引と似ているところが多いです。

<図:米国株信用取引と国内株信用取引との比較>

各項目の細かい話については次回以降で説明しますが、ここではざっくりとしたポイントを挙げていきます。

いちばんの大きな違いは「委託保証金率」のところです。信用取引の未経験者にとっては、いきなり耳慣れない語句が登場してきたわけですが、先ほど説明した「レバレッジ」に関係している項目です。

図を見ると、米国株信用取引では50%、国内株信用取引では30%となっていますが、これは「信用取引で取引したい金額に対して何%の手持ち資金(保証金)が必要か?」を意味しています。

言い換えれば、米国株信用取引はレバレッジ2倍、国内株信用取引はレバレッジ約3倍ということになり、米国株信用取引のレバレッジは国内株信用取引に比べて低く抑えられていることになります。

その理由は、米国株が日本株よりも比較的リスクが高いからです。回転売買のところでも触れましたが、米国株は値幅制限がなく、1日で大きく株価が動く可能性があることや、日本時間の深夜に取引が行われている米国株市場が急変した際に、すばやく対応できるとは限らず、「朝目覚めて確認したら大変なことになっていた…」という事態も考えられます。

そのため、予期しない損失や追証が生じる可能性に備えて、いわゆる「追証ライン」と呼ばれる最低委託保証金率が高めに設定されていたり、自動ロスカットルールが設けられたり、代用有価証券の評価割合も低めに設定されていたりと、国内株信用取引と比べて全体的にルールが厳しめとなっています。

次回は信用取引の基礎と諸費用などについて考えていきたいと思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)