![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米雇用強い、GDPが2四半期マイナスでもリセッションとは言えず

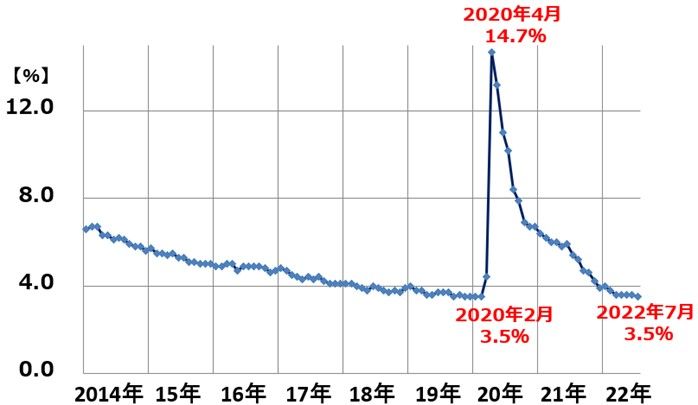

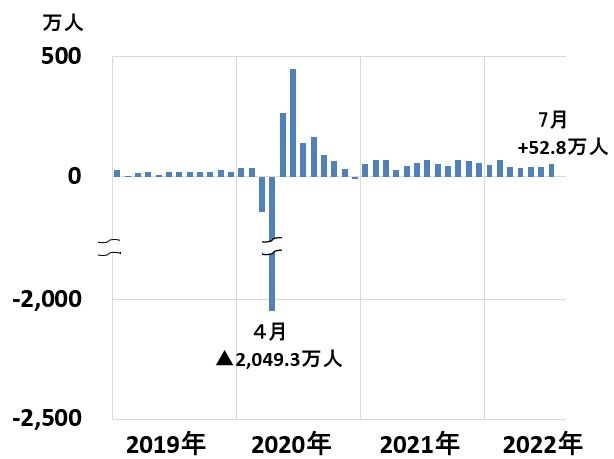

5日に発表された7月の米雇用統計は強い内容でした。完全失業率は前月比0.1ポイント低下の3.5%と、コロナショック前の水準まで低下しました。実質完全雇用が続いていることが分かりました。非農業部門の雇用者は前月比で52万8,000人増加、コロナショックで失った雇用を取り返しました。

米雇用統計・完全失業率:2014年1月~2022年7月

米雇用統計・非農業部門の雇用者増加数(前月比):2019年1月~2022年7月

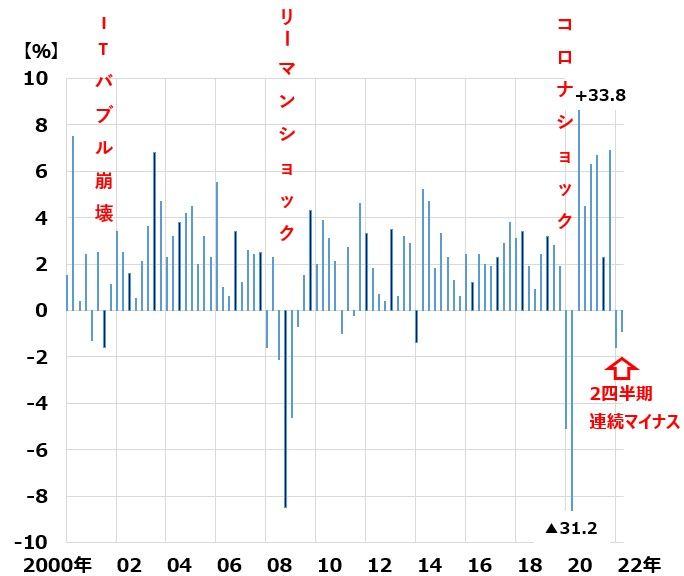

7月28日に発表された4-6月の米GDP(国内総生産)成長率は、前期比年率▲0.9%でした。1-3月の同▲1.6%に次いで、2四半期連続のマイナスでした。

2四半期連続でGDPがマイナスだと「景気後退」と認定されることが多くなっています。米景気が既に後退期入りしているのではないかと、不安が出ました。ただし、雇用がきわめて強い状況を見る限り、現在の米景気を後退期と定義することはないと考えられます。

米GDP成長率(前期比年率・季調済):2000年1-3月~2022年4-6月

2000年以降、米景気は3回しか、景気後退局面に入っていません。以下の3回です。

【1】ITバブル崩壊不況: 2001年4月~11月(8カ月)

【2】リーマンショック: 2008年1月~2009年6月(1年6カ月)

【3】コロナショック: 2020年3月~4月(2カ月)

2000年以降の米景気は拡張期間が長く、後退期間がとても短くなっています。リーマンショック後の拡張期間(2009年7月~2020年2月)は10年8カ月と戦後最長となっています。

製造業が空洞化し、消費主導の成長経済になっていることから、製造業特有の景気サイクルが起こりにくくなっています。移民の流入、シェールガス&オイル革命の恩恵・IT産業で世界制覇した恩恵から、消費が安定的に成長するようになっています。

2022年は、2020~2021年に金融・財政の大盤ぶるまいをやり過ぎた反動で、インフレが加速し、景気に急ブレーキがかかっていますが、景気後退に至ることはなく、ソフトランディングしていくと、私は予想しています。

7月の米ISM景況指数は、製造業が低下も非製造業は上昇

先週発表された7月の米ISM景況指数は、以下の通り、製造業が低下したものの、非製造業は小反発しました。ともに、景況の分かれ目である50は下回っていませんので、現時点では米景気はまだリセッションには入っていないと推定されます。

ISM景況指数:2018年1月~2022年7月

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)