※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株】日経平均2万8,000円回復!台湾有事の不安は未消化?」

日経平均2万8,000円回復、米ナスダック続伸を受けて

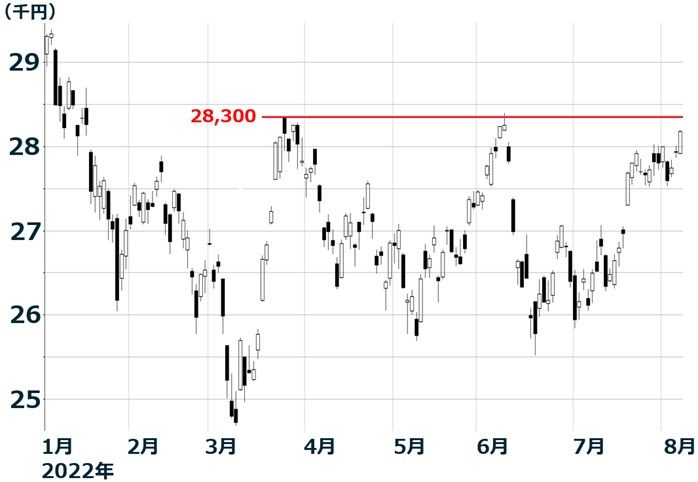

8月第1週(1~5日)の日経平均株価は1週間で374円上昇し2万8,175円となりました。2万8,000円を超え、節目の2万8,300円に接近しました。以下の日足チャートをご覧いただくとわかる通り、今年3回目の2万8,300円へ挑戦となっています。3月と6月は、日経平均は2万8,300円辺りに上昇した後、下落しています。

日経平均日足:2022年1月4日~8月5日

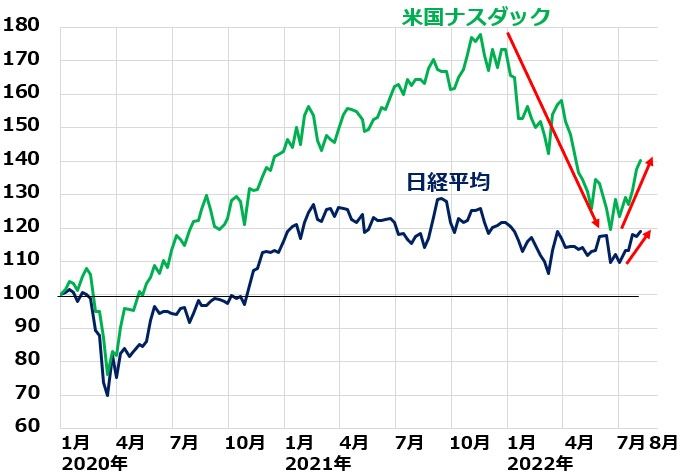

米景気ソフトランディングの期待を織り込みつつ、7月に12.3%上昇した米国ナスダック総合指数が、8月第1週にさらに2.1%上昇した流れを受け、日本株にも外国人と見られる買いが続きました。

ナスダック・日経平均の動き比較:2019年末~2022年8月5日

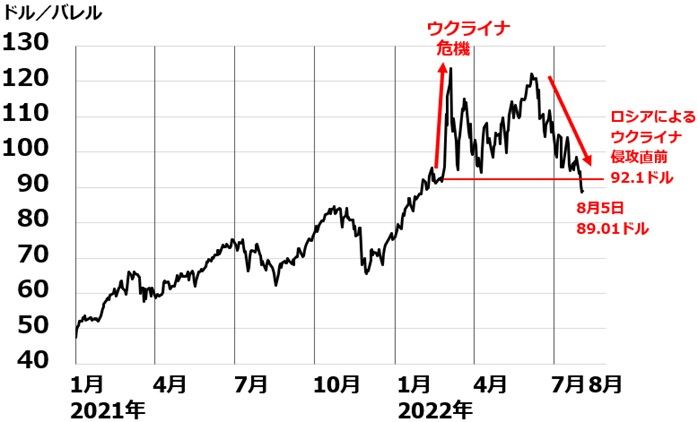

原油先物はウクライナ侵攻前の水準に下落、米インフレ鎮静化への期待高まる

世界景気減速を受けて、原油・穀物・貴金属などエネルギー・商品市況が大きく下がっています。米6月のインフレ率(CPI総合指数前年比)は9.1%まで高まっていますが、インフレの先行指標であるエネルギー・商品市況の下落を受けて、先行き、世界的なインフレが鎮静化する期待が高まりました。

WTI原油先物(期近):2021年1月4日~2022年8月5日

米雇用強い、GDPが2四半期マイナスでもリセッションとは言えず

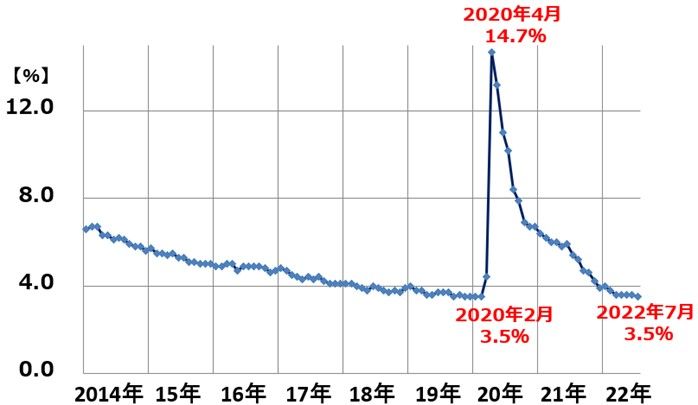

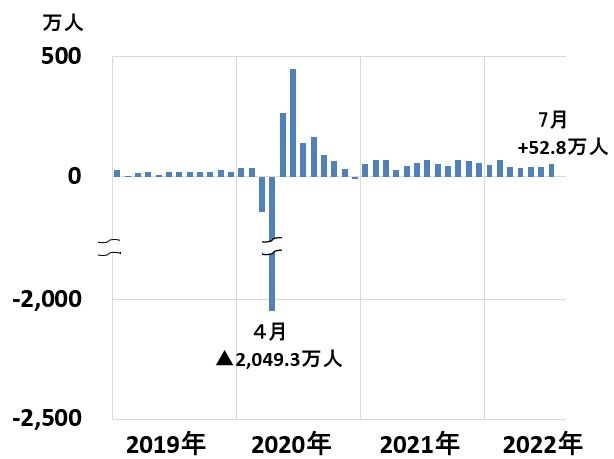

5日に発表された7月の米雇用統計は強い内容でした。完全失業率は前月比0.1ポイント低下の3.5%と、コロナショック前の水準まで低下しました。実質完全雇用が続いていることが分かりました。非農業部門の雇用者は前月比で52万8,000人増加、コロナショックで失った雇用を取り返しました。

米雇用統計・完全失業率:2014年1月~2022年7月

米雇用統計・非農業部門の雇用者増加数(前月比):2019年1月~2022年7月

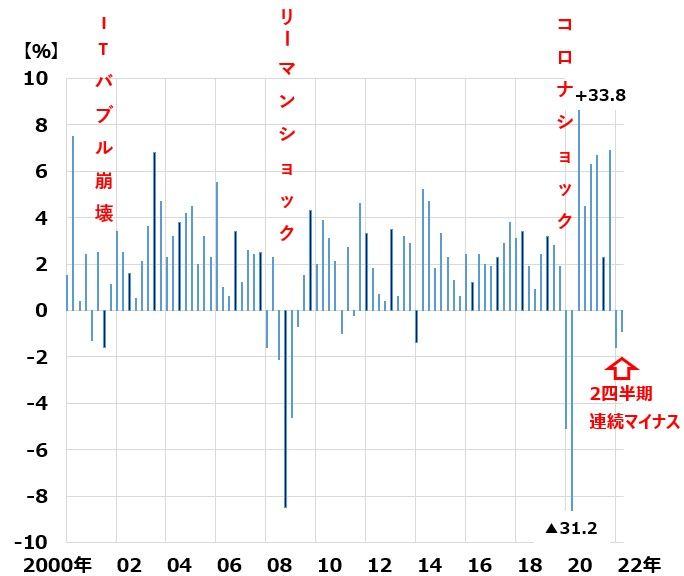

7月28日に発表された4-6月の米GDP(国内総生産)成長率は、前期比年率▲0.9%でした。1-3月の同▲1.6%に次いで、2四半期連続のマイナスでした。

2四半期連続でGDPがマイナスだと「景気後退」と認定されることが多くなっています。米景気が既に後退期入りしているのではないかと、不安が出ました。ただし、雇用がきわめて強い状況を見る限り、現在の米景気を後退期と定義することはないと考えられます。

米GDP成長率(前期比年率・季調済):2000年1-3月~2022年4-6月

2000年以降、米景気は3回しか、景気後退局面に入っていません。以下の3回です。

【1】ITバブル崩壊不況: 2001年4月~11月(8カ月)

【2】リーマンショック: 2008年1月~2009年6月(1年6カ月)

【3】コロナショック: 2020年3月~4月(2カ月)

2000年以降の米景気は拡張期間が長く、後退期間がとても短くなっています。リーマンショック後の拡張期間(2009年7月~2020年2月)は10年8カ月と戦後最長となっています。

製造業が空洞化し、消費主導の成長経済になっていることから、製造業特有の景気サイクルが起こりにくくなっています。移民の流入、シェールガス&オイル革命の恩恵・IT産業で世界制覇した恩恵から、消費が安定的に成長するようになっています。

2022年は、2020~2021年に金融・財政の大盤ぶるまいをやり過ぎた反動で、インフレが加速し、景気に急ブレーキがかかっていますが、景気後退に至ることはなく、ソフトランディングしていくと、私は予想しています。

7月の米ISM景況指数は、製造業が低下も非製造業は上昇

先週発表された7月の米ISM景況指数は、以下の通り、製造業が低下したものの、非製造業は小反発しました。ともに、景況の分かれ目である50は下回っていませんので、現時点では米景気はまだリセッションには入っていないと推定されます。

ISM景況指数:2018年1月~2022年7月

中国軍が台湾を包囲する形で軍事演習、米中対話の糸口途絶える

米ソフトランディング期待が高まり、日米とも株価が上がる中で、先週は一つ、将来の世界経済・株式にとって重大な悪材料が出ました。

台湾をめぐる米中対立が激化し、台湾有事への緊張が高まったことです。8月2~3日、米国のナンシー・ペロシ下院議長が台湾を訪問し、台湾と世界の民主主義を守る米国の決意が揺るぎないことを表明しました。

これに中国が猛反発し、台湾を取り囲む六つの地域で、過去に例のない大規模な軍事演習を実施しました。演習では、複数の弾道ミサイルを発射し、うち5発が日本のEEZ(排他的経済水域)に落下したと推定されます。日本のEEZに中国がミサイルを撃ち込んだのは初めてとなります。

これを受けて、米中の対話の窓口は閉鎖されつつあり、米中対立が一段と激化することが必至となりました。中国は、米国と外交で同一の歩調を取る日本も非難の対象としています。

米中対立がさらに激化すると、中国でビジネスを行う日本企業に重大な悪影響が及ぶリスクが高まります。

先週の日米株式市場は、この悪材料には反応しませんでした。短期的に、重大な問題が発生するとは思われていないからです。ただし、この問題に解決のメドはなく、対立激化が続けば、いずれ世界経済・世界の株式市場に大きなダメージを及ぼす可能性があります。

今後、この問題の進展を、慎重にウオッチしていく必要があります。気づいたことがあれば、本コラムで報告していきます。

日経平均の一本調子の上昇は見込めず

2万8,000円を超えた日経平均ですが、このまま一本調子の上昇が続くとは考えられません。米中対立がどこまで激化し、日本にどういうダメージが及ぶか分からない状況だからです。

また、ロシアとの対立激化によって、ロシアでビジネスを行ってきた日本企業にどんなダメージが及ぶかも、現時点でまだはっきりしていません。

さらに、米ソフトランディング期待が出たとはいえ、まだ米利上げは続く見込みです。このように、不透明材料が多い現状を考えると、日経平均はまだ短期的に急落する局面があると考えられます。

日本株は割安で、長期的に買い場を迎えていると判断していますが、短期的なショック安がまだ終わっていない可能性があることを考慮し、時間分散しながら買い増ししていくことが、長期の資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2022年8月4日:日本株は要らない?米国株&日本株「ダブル積立」が資産形成に良いと考える理由

2022年8月2日:意外に悪くない日本企業の4-6月決算、堅調な三つの理由

2022年7月11日:8月優待人気トップ「イオン」の「買い」判断を強調、3-5月は最高益

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。