![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

最悪より「まし」が注目され始めた利上げ動向

7月26日と27日、FRB(米連邦準備制度理事会、米国の中央銀行にあたる)は、FOMC(米連邦公開市場委員会)を開催しました。年に8回行われる定期会合の一つでした。

会合では、政策金利を決定したり、足元の景況感の受け止めや、今後の見通しを示したりします。インフレ(物価高)が進む今、「物価と雇用の安定」を目指す中央銀行の会合に、平時以上に注目が集まっています。

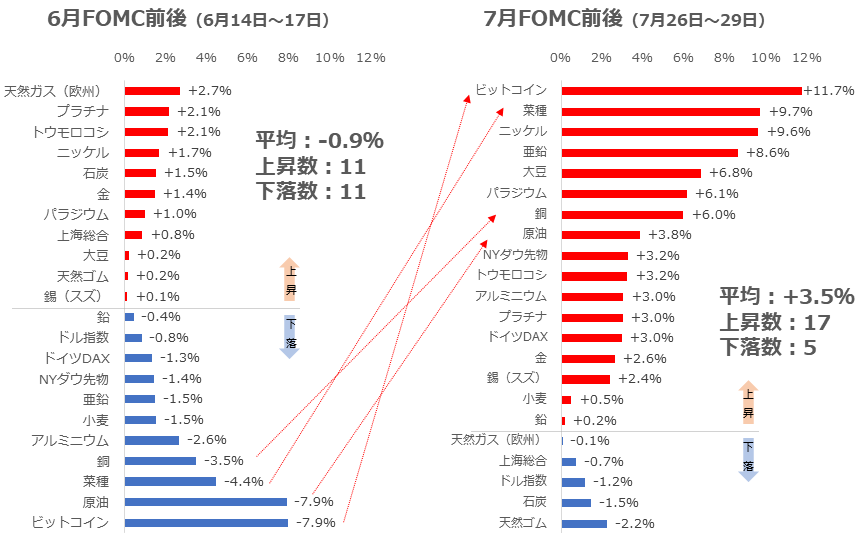

図:2022年6月と7月のFOMC前後数日間の騰落率(主要銘柄)

出所:QUICKのデータより筆者作成

FOMCの声明を受け、株式、通貨、コモディティ(商品)価格は大きく動く場合がありますが、上のグラフのとおり、6月(左)と7月(右)、会合前後の数日間、各種市場は異なる様相を呈しました。同じ「0.75%の利上げ」決定だったにもかかわらず、です。

0.75%の利上げは、「3倍速の利上げ」などと報じられるほど大幅な利上げで、米国では、住宅ローンを組むことをためらう人が増えていると報じられています。一方、利上げの目的の一つである「インフレ退治」が進む期待も膨らんでいます。利上げをすることで、景気の余分な熱を冷まし、物価が落ち着くことを目指しているのです。(冷まし過ぎは悪影響)

7月、各種市場が強気姿勢を示したのは、一時「1.00%の大幅利上げもあり得る」という話が浮上し、冷まし過ぎによる悪影響が懸念されていた中で、こうした大幅利上げが回避された(最悪の状態よりも「まし」だった)ことが主因だと、考えられます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)