最悪より「まし」が注目され始めた利上げ動向

7月26日と27日、FRB(米連邦準備制度理事会、米国の中央銀行にあたる)は、FOMC(米連邦公開市場委員会)を開催しました。年に8回行われる定期会合の一つでした。

会合では、政策金利を決定したり、足元の景況感の受け止めや、今後の見通しを示したりします。インフレ(物価高)が進む今、「物価と雇用の安定」を目指す中央銀行の会合に、平時以上に注目が集まっています。

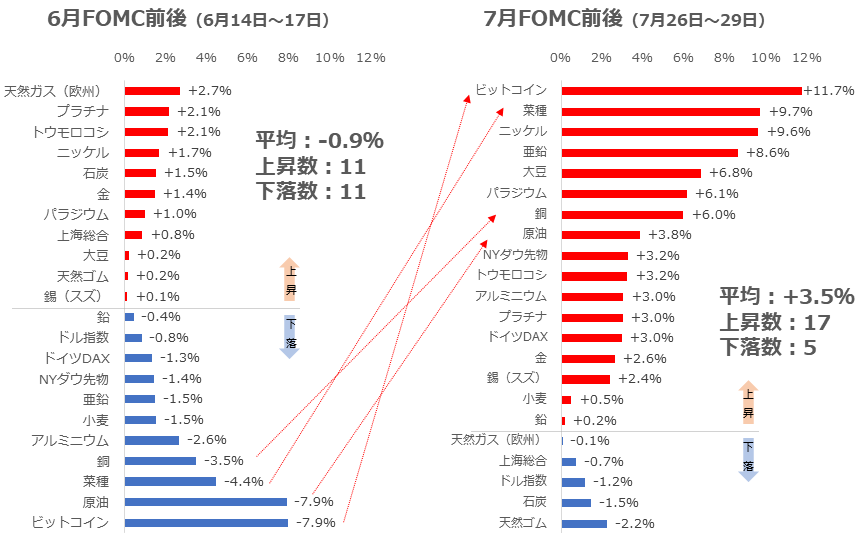

図:2022年6月と7月のFOMC前後数日間の騰落率(主要銘柄)

FOMCの声明を受け、株式、通貨、コモディティ(商品)価格は大きく動く場合がありますが、上のグラフのとおり、6月(左)と7月(右)、会合前後の数日間、各種市場は異なる様相を呈しました。同じ「0.75%の利上げ」決定だったにもかかわらず、です。

0.75%の利上げは、「3倍速の利上げ」などと報じられるほど大幅な利上げで、米国では、住宅ローンを組むことをためらう人が増えていると報じられています。一方、利上げの目的の一つである「インフレ退治」が進む期待も膨らんでいます。利上げをすることで、景気の余分な熱を冷まし、物価が落ち着くことを目指しているのです。(冷まし過ぎは悪影響)

7月、各種市場が強気姿勢を示したのは、一時「1.00%の大幅利上げもあり得る」という話が浮上し、冷まし過ぎによる悪影響が懸念されていた中で、こうした大幅利上げが回避された(最悪の状態よりも「まし」だった)ことが主因だと、考えられます。

高インフレ沈静化近し!?商品指数は下落目立つ

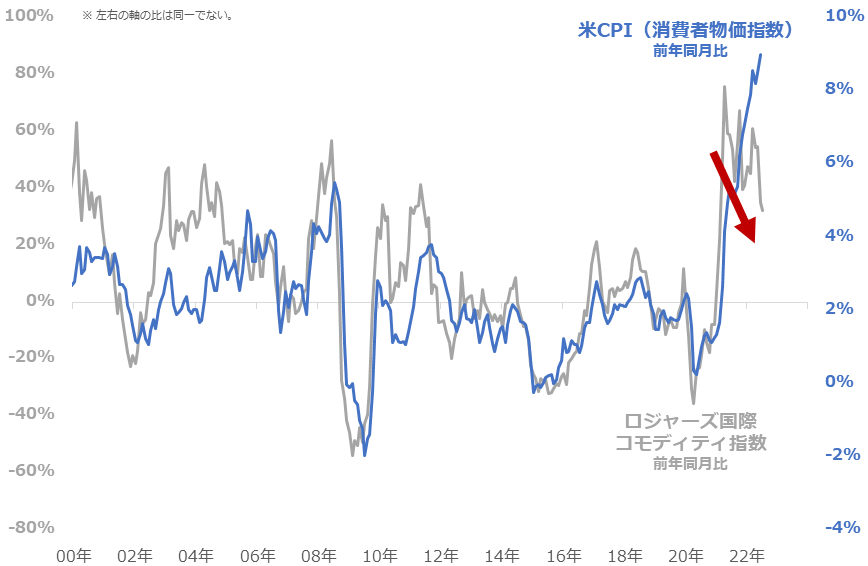

以下は、インフレの動向を示すCPI(消費者物価指数)と、主要なコモディティ指数の、長期の推移です。(ともに前年同月比)

図:米CPIと主要コモディティ指数の推移 (ともに前年同月比)

FRBが注目するCPIの動きは、主要なコモディティ指数(上記は、金属、農産物、エネルギーの配分が、比較的均等な指数)の動きの、数カ月あとをたどる傾向があります。コモディティ価格の動向が、物価動向をけん引しているわけです。

今年に入り、CPIの伸び率は、およそ40年半ぶりの高水準に達しましたが、コモディティ価格の伸び率は、それ以前から低下していました。数カ月あとをたどる傾向を考えれば、じきに、CPIの伸び率は低下する可能性があります。

7月のFOMCで各種市場が強気姿勢を示したのは、利上げによる痛みが、もうそろそろ、インフレ沈静化という果実に変わるかもしれない、という期待が意識されたことも一因かもしれません。

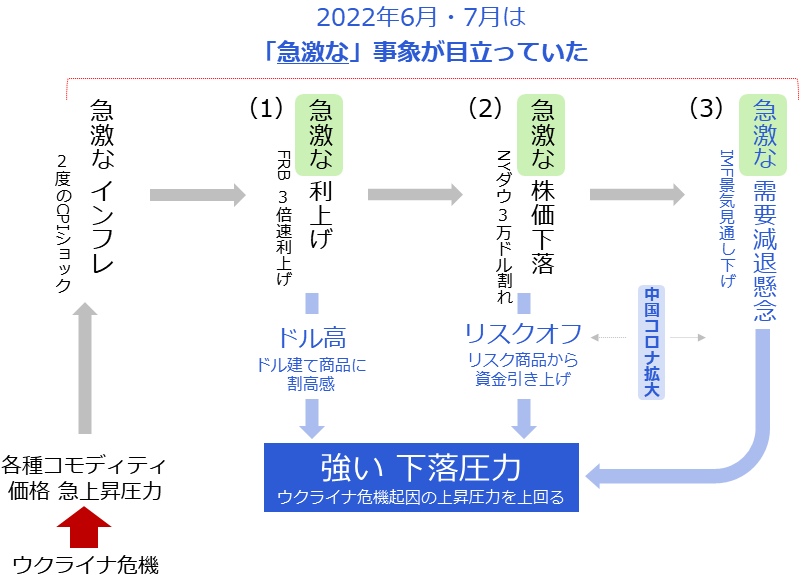

「6~7月」三つの「急」が相場を押し下げ

以下の図は、コモディティ(商品)価格の上昇圧力が低下した期間のうち、特に6月と7月(FOMC前)の各種市場の状況を、説明しています。(1)から(3)の三つの「急激な」事象が目立っていました。

図:2022年6月・7月のコモディティ(商品)市場を取り巻く環境

7月のFOMC後に反発するまでは、利上げ、株価下落、需要減退懸念の三つの「急」が支配的となり、コモディティ市場に強い下落圧力がかかっていました。この点が、コモディティ指数の上昇圧力低下に拍車をかけたと、考えられます。

利上げはドル建てのコモディティ価格に割高感をもたらす「ドル高」、株価下落はリスク商品から資金引き上げをうながす「リスクオフ」、需要減退懸念が加わり、これらが一体となって、コモディティ市場に対する強い下落圧力を形成したと考えられます。

ウクライナ危機による供給懸念起因の上昇圧力は存在するものの、一体となった強い下落圧力がそれを相殺したのが、6月と7月(FOMC前)の全体像だったと言えるでしょう。

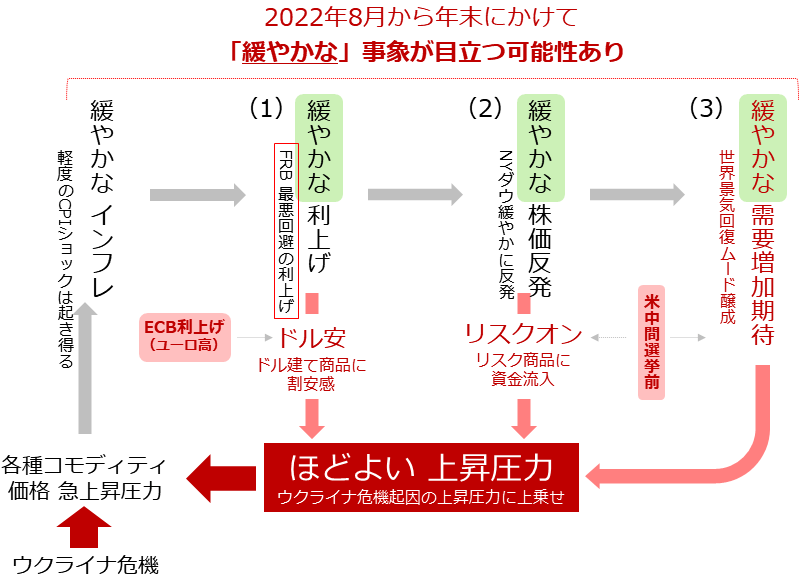

「年末まで」三つの「緩」が相場を押し上げか

では、年末まで、コモディティ(商品)価格はどのような値動きになると、考えられるのでしょうか。6月・7月の「急」が支配的だった環境が、8月から年末までは「緩」が主軸となり、ほどよい上昇が見られると考えます。

図:8月から年末にかけてのコモディティ(商品)市場を取り巻く環境(筆者イメージ)

先述の「最悪よりはまし」の利上げが続き、最悪の利上げが回避されることへの安心感から株価は反発、株価反発が需要増加期待を醸成、これらが一体となり上昇圧力が形成される、という流れです。

ECB(欧州中央銀行)が、利上げ姿勢を強く打ち出しているため、ドルが(対ユーロで)弱含みやすい地合いになり、ドル建てのコモディティ価格に割安感が生まれたり、米国の中間選挙(今年11月)に向けた選挙戦において政策への美点凝視が進めば、リスクオンのムードが強まったりする可能性もあります。

一体となった上昇圧力は、底流するウクライナ危機起因の上昇圧力とあいまって、コモディティ市場の底上げの原動力になると、考えます。(上図のような「循環」が起きる)

インフレが進行したり、短期的な価格下落であるCPIショックが再発したりする可能性はあるものの、「利上げ」が「最悪よりはまし」の状態が続くことで、(2)・(3)の、後続の事象が発生する(循環が起きる)可能性があります。

年末まで商品市場は緩やかな価格上昇を演じる?

年末まで、コモディティ市場にほどよい上昇圧力がかかり続けるための条件は、以下の四つです。特に、米国で最悪にいたらない利上げが続くこと、ウクライナ危機が鎮静化しないこと、が重要です。

・米国で最悪にいたらない利上げが続くこと。(今年のFOMCは9・11・12月の3回)

・欧米の中央銀行がインフレ退治に利上げが有効だとみなし続けること。

・底流するインフレ要因であるウクライナ危機が鎮静化しないこと。

・米中間選挙に向け、美点凝視の選挙戦が続くこと。

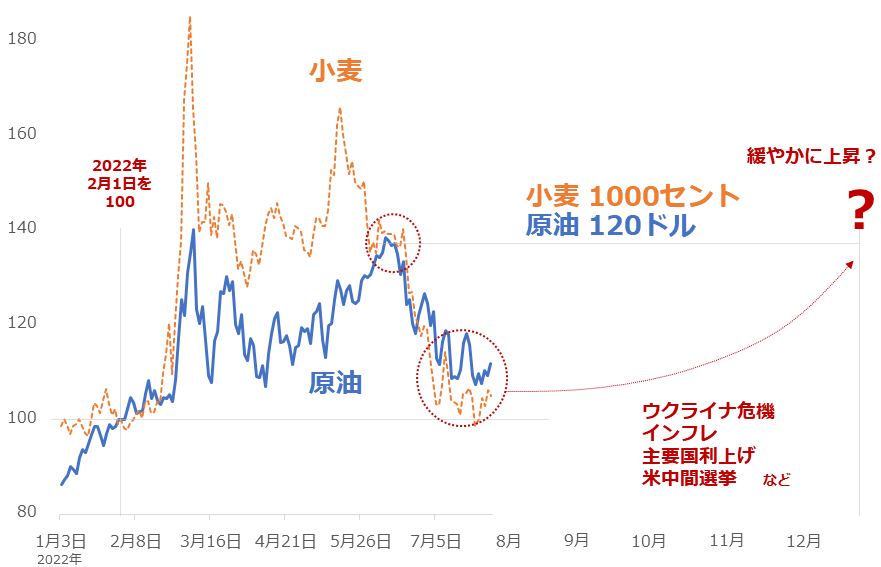

シナリオ継続のための四つの条件が満たされた状態が続いた場合、特にウクライナ危機と結びつきが強い小麦や原油は、年末までに、6月上旬の水準まで戻ると考えています。

原油は120ドル近辺(現在97ドル前後)、小麦は1,000セント近辺(現在800セント前後)が、シナリオ継続時の、年内の上値のメドと考えます。ウクライナ危機が続き、最悪にいたらない「まし」な利上げが続けば、(利上げ実施でも)株高・コモディティ高が続くと、考えます。

図:NY原油とシカゴ小麦先物の価格推移 2022年2月1日を100として指数化

ウクライナ危機が年内に鎮静化するかどうかについては、以前の「まるで世界大戦。戦場は「原油市場」」で述べたとおり、同危機が壮大なスケールの下で起きている可能性があることから、その可能性は低いと考えます。

米中間選挙は、今年11月8日に行われます。4年ごとの大統領選挙の間の年に行われ、上院議員の3分の1と下院議員の全議席が改選。複数の州で州知事選も行われます。

足元、ドナルド・トランプ前大統領が推薦する候補者が、予備選(立候補する人を選ぶ選挙)を優位に進めていると報じられていますが、一部の州知事選の予備選挙ではトランプ氏が推薦する候補者が大差で敗れるなど、読みにくい情勢が続いています。

泥仕合(どろじあい。あげあしを取り合うひどい争い)にならない、政策を前向きに議論する、美点凝視の選挙戦が続くことが望まれます。それが、コモディティ市場にほどよい上昇圧力がかかり続ける条件の一つです。

また、ECBの利上げが急激に進み、ユーロ高および対ユーロのドル安が進んだ場合、このドル安が意識され、「代替通貨」の側面から金(ゴールド)が買われる可能性もあります。(金(ゴールド)の変動要因は「やってはいけない!コモディティ投資の悪手(あくしゅ)」で述べています)

今回は、年末までのコモディティ市場の全体的なイメージを書きました。シナリオを支える四つの条件が喪失したり、今回取り上げたもの以外の材料が目立ち始めたりした場合は、その限りではありませんが、目先の中期的な流れを考える際の参考になれば、幸いです。

[参考]コモディティ(商品)全般関連の投資商品

投資信託

SMTAMコモディティ・オープン

ダイワ/「RICI(R)コモディティ・ファンド

iシェアーズ コモディティ インデックス・ファンド

eMAXISプラス コモディティ インデックス

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

海外ETF/ETN

iPathピュア・ベータ・ブロード・コモディティETN(BCM)

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。