![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

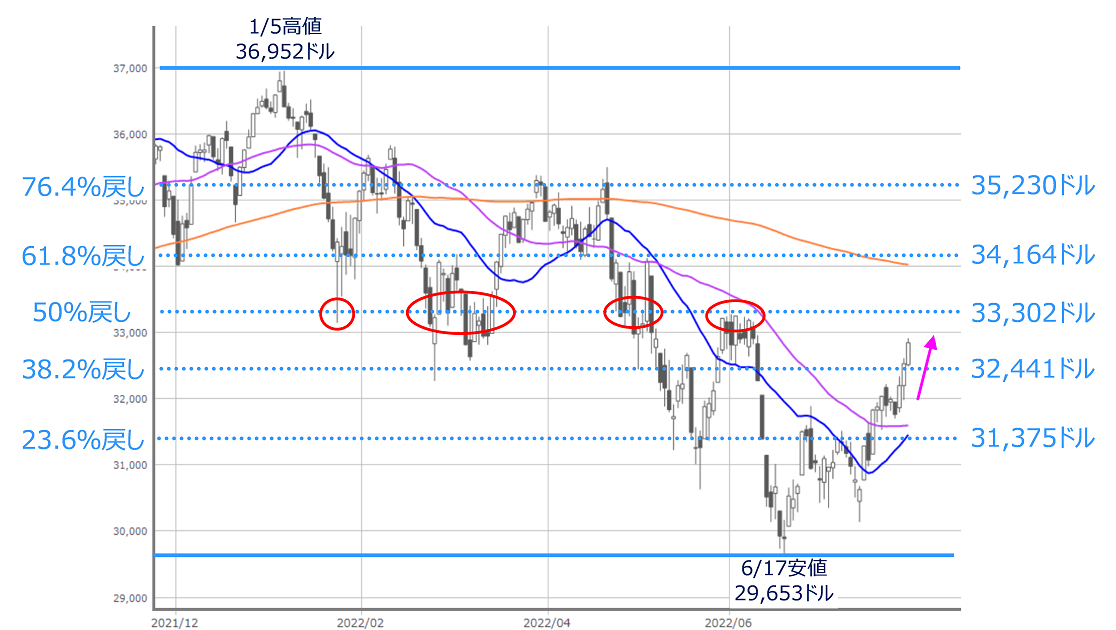

米国の上値は3万3,300ドル近辺が目安

図5 米NYダウ(日足)のフィボナッチ・リトレースメント(2022年7月29日取引終了時点)

同様に、NYダウについても見ていくと、先週の株価上昇によって、「38.2%戻し(3万2,441ドル)」をクリアして、「50%戻し(3万3,302ドル)」をうかがうところに位置しています。日経平均に比べると戻りの水準自体はまだ低いと言えます。

また、NYダウは3万3,000ドルを節目として強く意識していることについては図3のところでも触れましたが、仮に、3万3,000ドルを超えた場合、さらにそのすぐ先にあるフィボナッチ・リトレースメントの50%戻しを超えられるかも焦点になります。

したがって、NYダウは3万3,300ドルあたりの価格帯が上値の抵抗となるかもしれません。

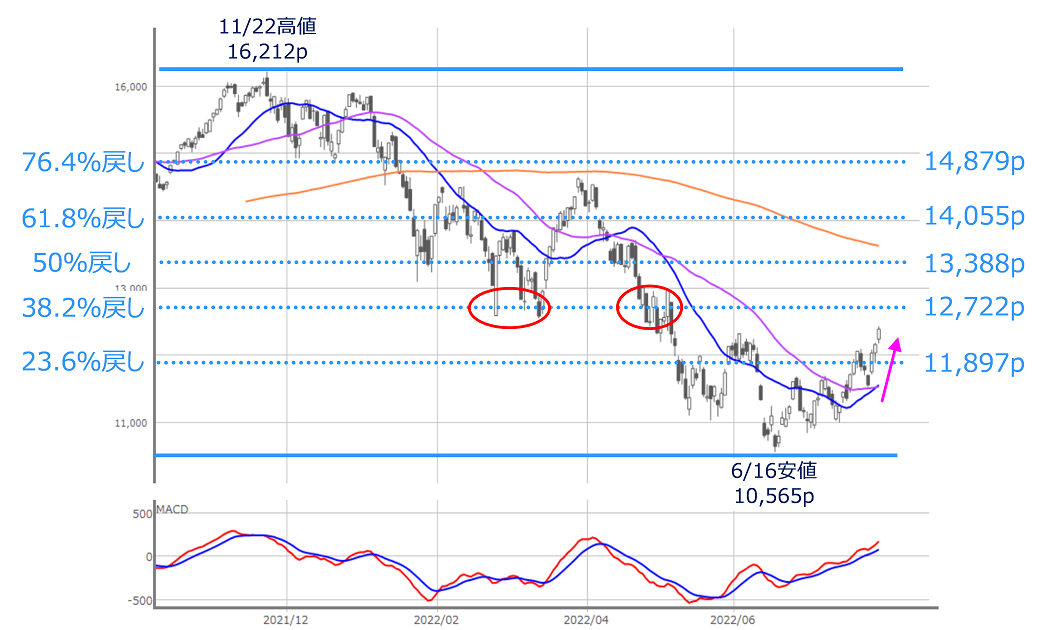

図6 米NASDAQ(日足)のフィボナッチ・リトレースメント(2022年7月29日取引終了時点)

さらに、先週ひときわ上昇の目立った米NASDAQ総合指数においては、まだ「38.2%戻し(1万2,722p)」に届いていない状況です。日経平均やNYダウと比べると、「まだまだ戻りの余地がある」と思われがちですが、チャートを過去にさかのぼると、38.2%戻しの株価水準で攻防が行われた形跡が残されており、ここが節目として意識される可能性は高そうです。

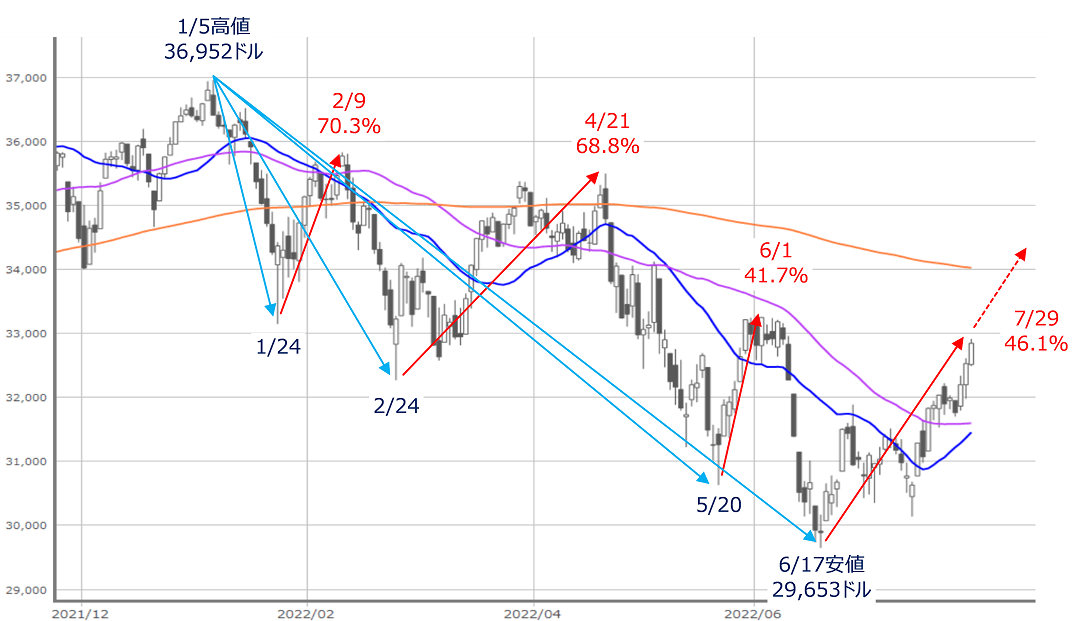

図7 米NYダウの下落と戻り(2022年7月29日取引終了時点)

確かに、NYダウもNASDAQも6月の安値から、かなり株価を戻しており、「底を打った」と判断しても良さそうですが、上の図7のように、NYダウが安値を更新していったん底打ちし、そこからの株価の戻り率を確認してみると、株価を大きく戻しても、その後に安値を更新する下落基調が続いてきたため、まだまだ油断してはいけない状況と考えられます。

そもそも、株価上昇の背景についても、景況感に対する不安によるインフレの早期収束と金融政策の引き締め鈍化への期待によるところが大きく、本格的なリスクオンとなって、上値を追っていけるかどうかは微妙なところですし、市場の視点はすでに9月のFOMCの利上げ幅へと移ったこともあって、今週発表予定の米雇用統計やISM製造業景況指数といった経済指標に、敏感に反応しやすい相場地合いが想定されます。

足元の米国株上昇はまだ「買い戻し」の範囲ですが、これから目指そうとするフィボナッチ・リトレースメントなどの節目は「買い上がり」の境界線をトライすることでもあり、そのハードルは意外と高そうですし、少し楽観すぎるかもしれない米国株市場が調整する可能性があることは想定しておく必要がありそうです。

そして、国内では引き続き企業決算の発表が相次ぎます。今週はトヨタや任天堂、大手金融機関、商社などが予定され、業績を手掛かりとした個別物色の動向が中心となりそうですが、感染者の拡大が続き、行動規制などへの思惑が高まっている新型コロナウイルスの情勢も相場のムードに水を差す可能性もあるため、警戒が必要です。

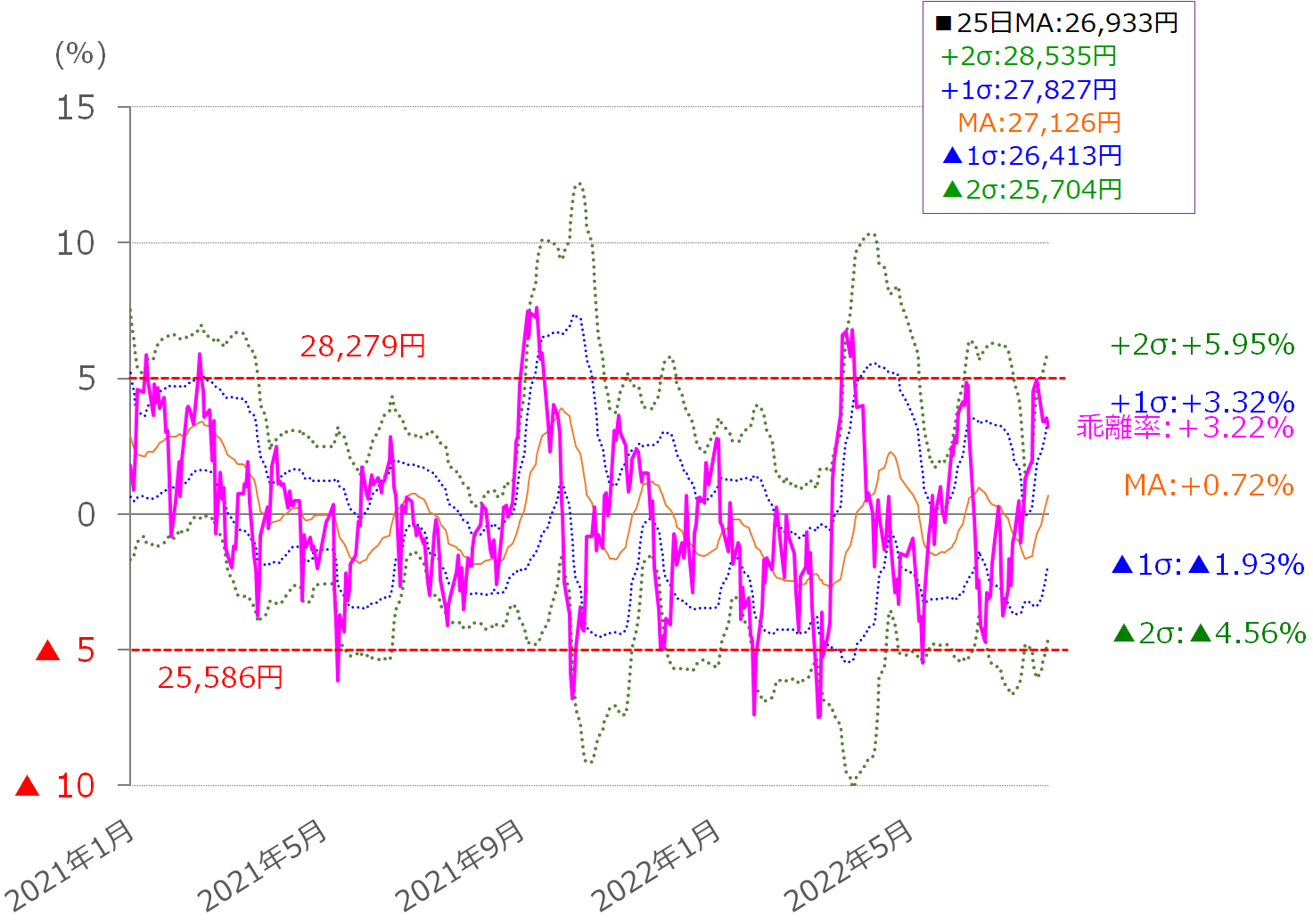

図8 日経平均(日足)の移動平均線乖離率(25日)のボリンジャーバンド(2022年7月29日取引終了時点)

最後に、今週の日経平均の想定レンジを25日移動平均線乖離(かいり)率のボリンジャーバンドで確認すると、プラス2σ(シグマ)からMAの範囲である2万7,100円台から2万8,500円ぐらいがメインの想定レンジとなりそうですが、もし、相場のムードが悪化した場合には、その度合いにもよりますが、マイナス1σ(2万6,413円)、マイナス2σ(2万5,704円)へと切り下げていくことになります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)