先週の日経平均は2万7,801円で引け

7月最終週となった先週の株式市場ですが、週末29日(金)の日経平均株価終値は2万7,801円となりました。

前週末終値(2万7,914円)比では113円安、週足ベースでも4週ぶりに下落へ転じましたが、週間の値動き自体は比較的堅調でした。

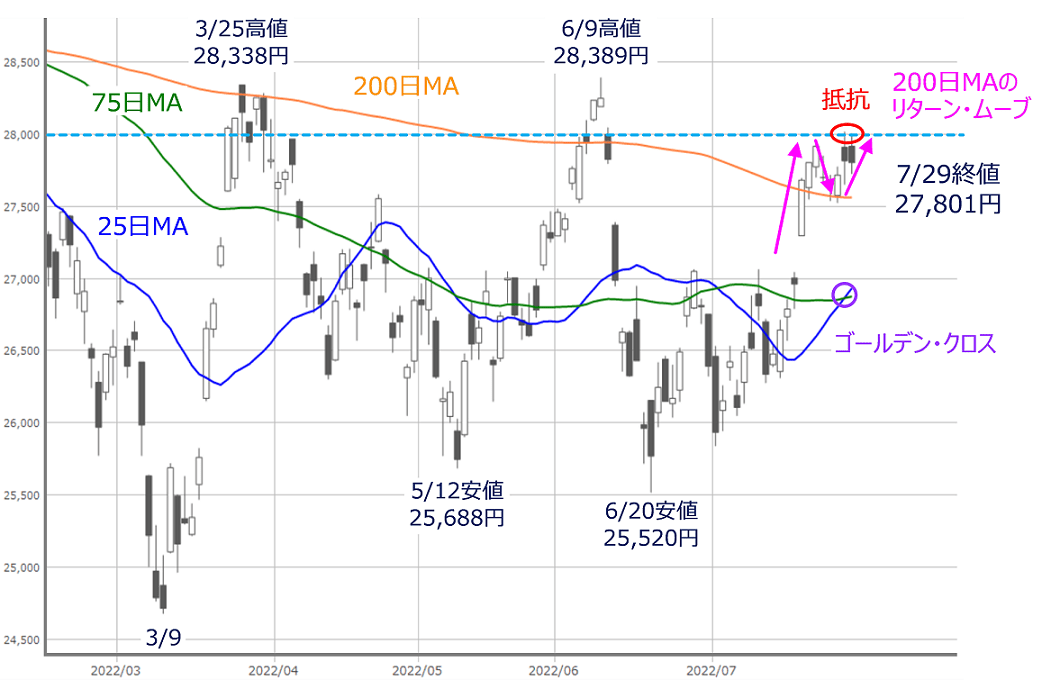

図1 日経平均(日足)の動き (2022年7月29日取引終了時点)

上の図1で具体的な値動きを振り返ると、「前半が下落・後半に持ち直す」という展開でした。前半の下げ局面では200日移動平均線がサポートとなり、「リターン・ムーブ」のような格好で週末にかけて反発していきました。また、移動平均線といえば、25日移動平均線が75日移動平均線を上抜ける「ゴールデン・クロス」も出現しています。

その一方で、2万8,000円台の「節目」が上値の抵抗となっているほか、週末にかけての2日間のローソク足は陰線が続いており、堅調だった割に、上値への意欲についてはイマイチ盛り上がらなかった印象です。

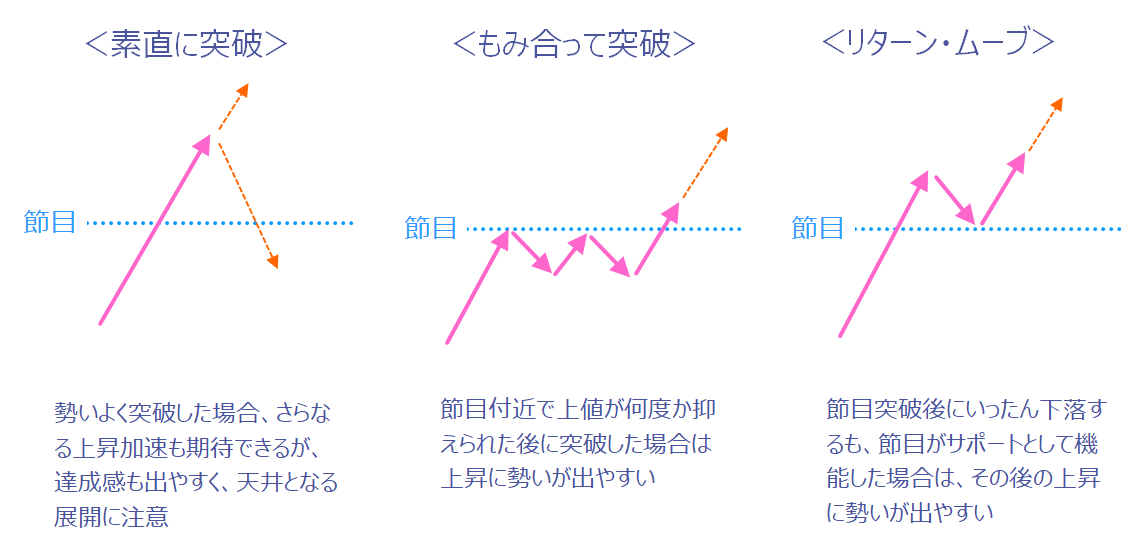

図2 「節目」超えの主なパターン

つまり、先週の日経平均の動きは、200日移動平均線という節目に対しては、「リターン・ムーブ」で上昇に勢いの出やすいパターンだったのですが、2万8,000円台という節目に対しては抵抗として機能しました。

もちろん、上の図2のように、足元で抵抗となっていたとしても、何度かトライして、もみ合いながら突破していくようなパターンとなれば、一段高が期待できます。

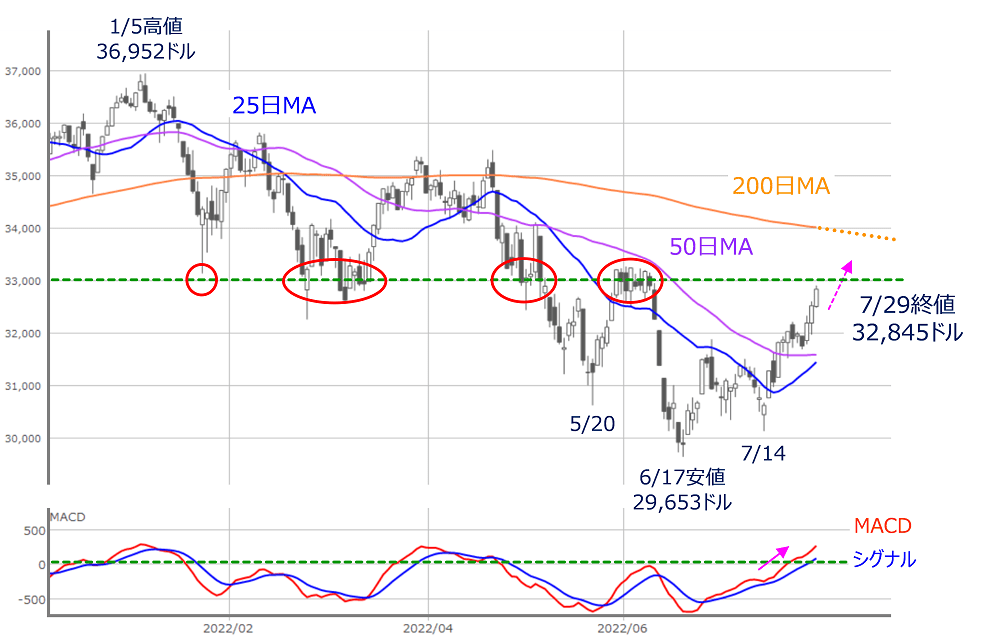

そして、上値への意欲といえば、先週の米国株市場は日本株よりも強い動きを見せています。

図3 米NYダウ(日足)とMACD (2022年7月29日取引終了時点)

先週末29日(金)のNYダウ(ダウ工業株30種平均)終値は3万2,845ドルでした。上の図3を見ても分かる通り、週末にかけての株価の伸びが目立っていて、3万3,000ドル台も射程圏内に捉えています。

チャートを過去にさかのぼると、この3万3,000ドル付近でサポートや抵抗となっており、大きな節目として意識されやすい株価水準と考えられます。したがって、目先のNYダウは3万3,000ドル台の攻防が焦点になります。

また、先週末にかけて見せた米国株上昇の背景には、最大の注目イベントだったFOMC(米連邦公開市場委員会)を通過したことに伴い、市場のムードが景気悪化への警戒よりも金融引き締め緩和への期待の方が優勢となったことや、GAFAM銘柄といった大手IT企業の決算が発表され、おおむね「思ったよりも悪くない」と受け止められたこと、さらに、長期金利の低下や資源価格の下落傾向によってインフレのピークアウト感が意識されたことなどが挙げられます。

先週の日本株もこうした米国株市場の流れを受けたわけですが、株価の伸びの大きさだけで比較すると、日本株は米国株の動きに「そこそこ」ついていったものの、その勢いには乗り切れなかったわけです。

金利を引き上げたFOMC後の為替市場で円高が進んだことや、足元で急拡大している新型コロナウイルス感染者の増加などが影響しているかもしれませんが、とりわけ、今までは円安要因となっていた日米の金利差拡大が、現在はそうではなくなってきているという点に留意する必要があります。

続いて、日米の株価水準についても見ていきます。

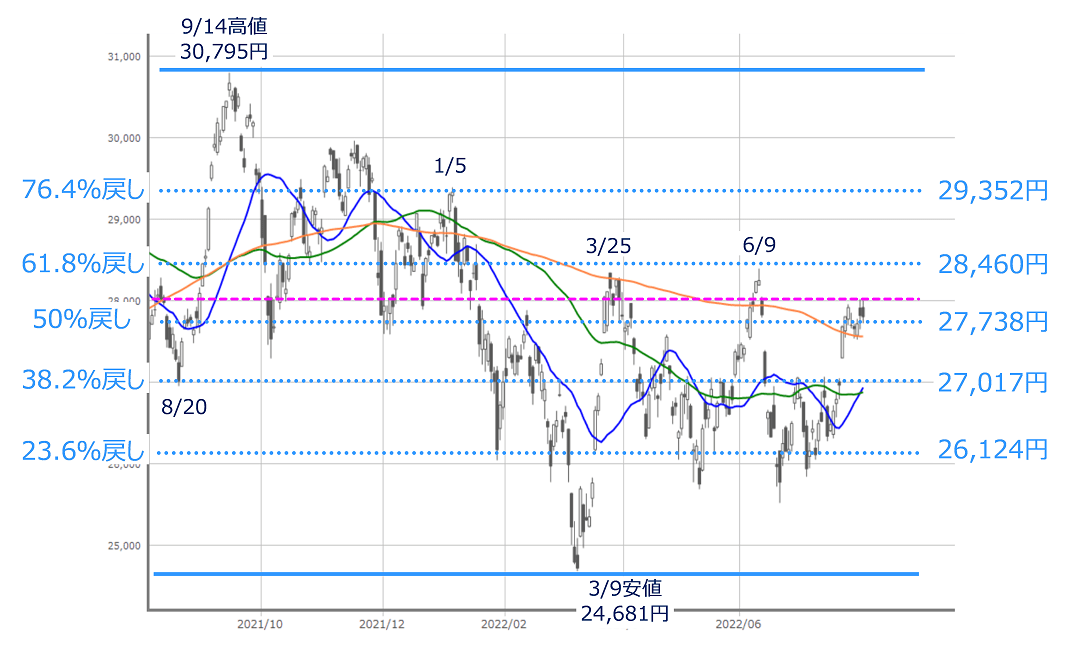

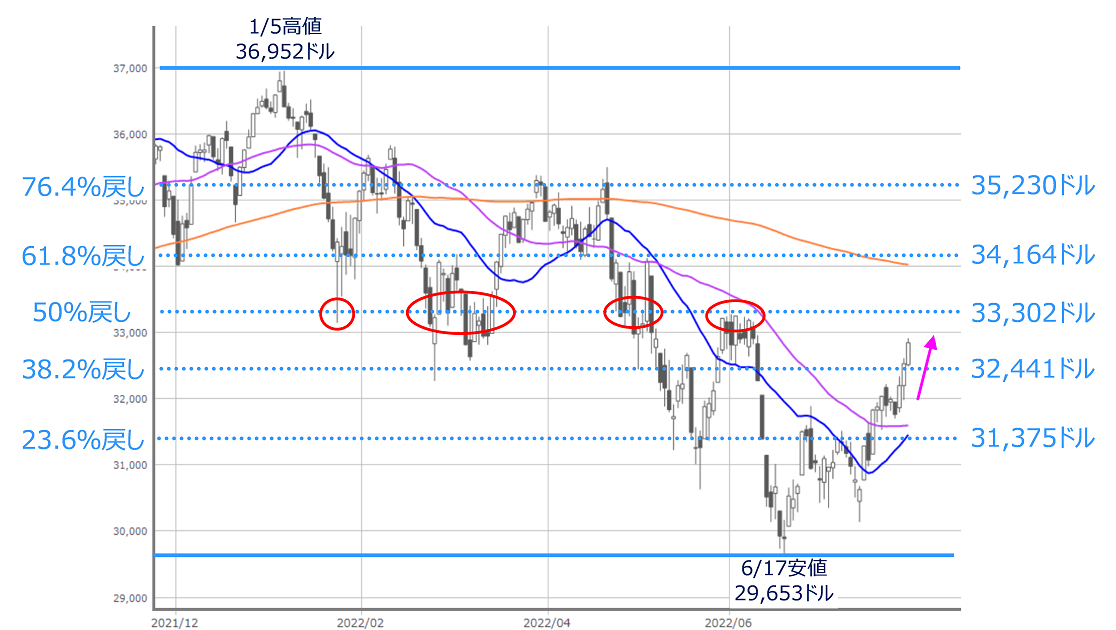

図4 日経平均(日足)のフィボナッチ・リトレースメント(2022年7月29日取引終了時点)

日経平均における、昨年9月の高値から今年3月の安値の下げ幅に対する戻りを表したものが上の図4にあるフィボナッチ・リトレースメントです。

足元の日経平均は2万8,000円台の節目をうかがっている状況については先ほども述べた通りですが、フィボナッチ・リトレースメントで捉えた現在の日経平均は「50%戻し(半値戻し)」である2万7,738円を超えてきたところに位置しています。

今後も戻り基調が続くのであれば、その先にある「61.8%戻し(2万8,460円)」を試すことになりますが、この61.8%戻しは、6月9日と3月25日の直近の戻り高値あたりの株価水準ですので、目先の上値の目安として強く意識されそうです。

このままさらに値を伸ばして「76.4%戻し(2万9,352円)」に到達すると、1月5日の今年の高値(2万9,388円)近くに迫ることになるため、「日経平均は3月9日を底にしてかなり株価を戻してきた」とも言えます。

米国の上値は3万3,300ドル近辺が目安

図5 米NYダウ(日足)のフィボナッチ・リトレースメント(2022年7月29日取引終了時点)

同様に、NYダウについても見ていくと、先週の株価上昇によって、「38.2%戻し(3万2,441ドル)」をクリアして、「50%戻し(3万3,302ドル)」をうかがうところに位置しています。日経平均に比べると戻りの水準自体はまだ低いと言えます。

また、NYダウは3万3,000ドルを節目として強く意識していることについては図3のところでも触れましたが、仮に、3万3,000ドルを超えた場合、さらにそのすぐ先にあるフィボナッチ・リトレースメントの50%戻しを超えられるかも焦点になります。

したがって、NYダウは3万3,300ドルあたりの価格帯が上値の抵抗となるかもしれません。

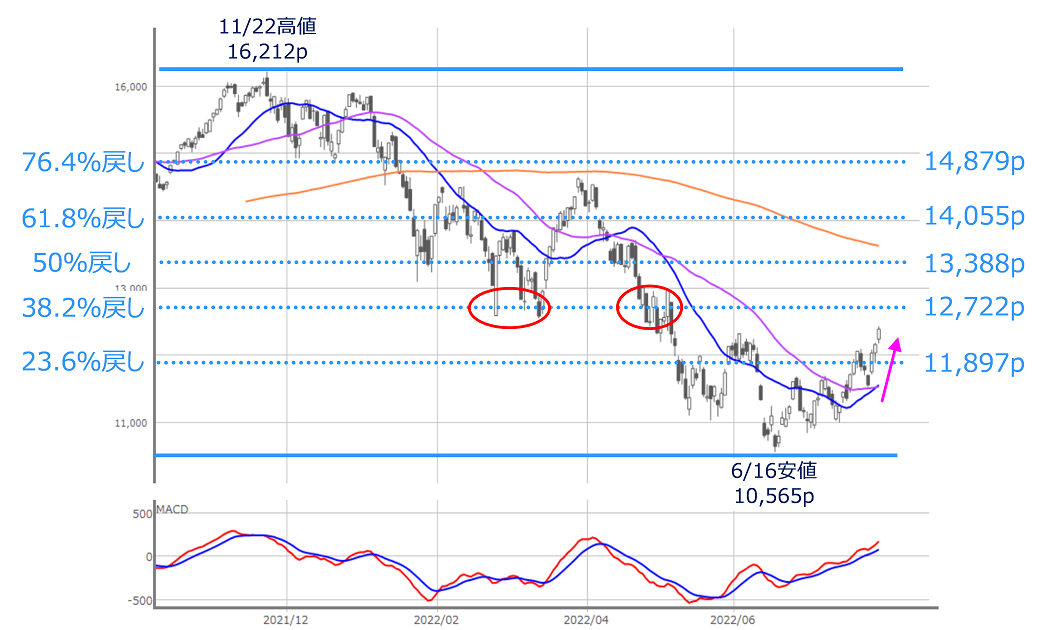

図6 米NASDAQ(日足)のフィボナッチ・リトレースメント(2022年7月29日取引終了時点)

さらに、先週ひときわ上昇の目立った米NASDAQ総合指数においては、まだ「38.2%戻し(1万2,722p)」に届いていない状況です。日経平均やNYダウと比べると、「まだまだ戻りの余地がある」と思われがちですが、チャートを過去にさかのぼると、38.2%戻しの株価水準で攻防が行われた形跡が残されており、ここが節目として意識される可能性は高そうです。

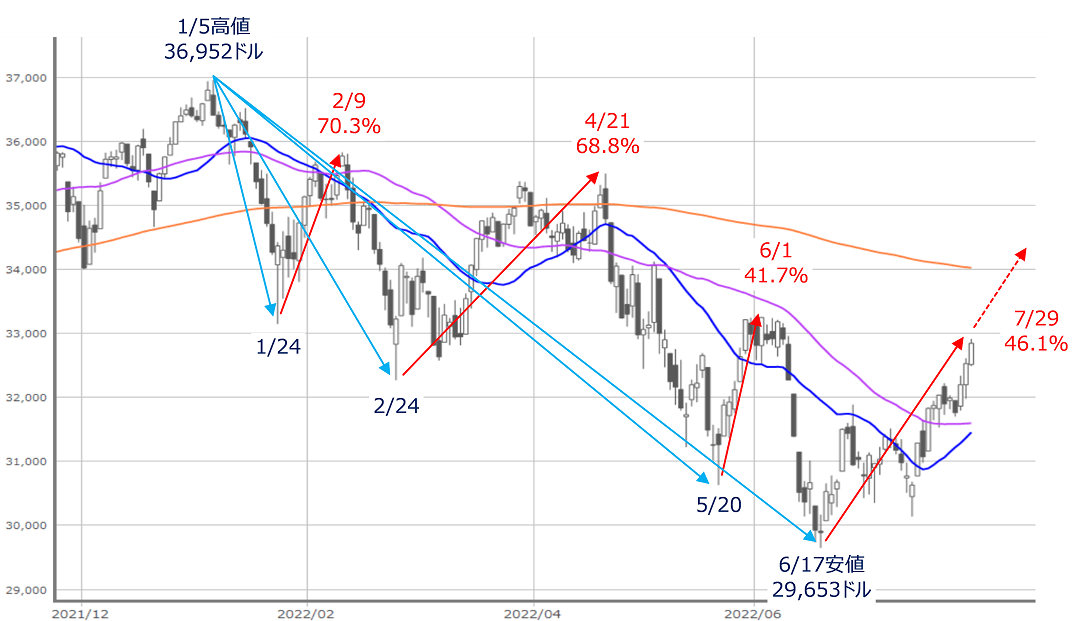

図7 米NYダウの下落と戻り(2022年7月29日取引終了時点)

確かに、NYダウもNASDAQも6月の安値から、かなり株価を戻しており、「底を打った」と判断しても良さそうですが、上の図7のように、NYダウが安値を更新していったん底打ちし、そこからの株価の戻り率を確認してみると、株価を大きく戻しても、その後に安値を更新する下落基調が続いてきたため、まだまだ油断してはいけない状況と考えられます。

そもそも、株価上昇の背景についても、景況感に対する不安によるインフレの早期収束と金融政策の引き締め鈍化への期待によるところが大きく、本格的なリスクオンとなって、上値を追っていけるかどうかは微妙なところですし、市場の視点はすでに9月のFOMCの利上げ幅へと移ったこともあって、今週発表予定の米雇用統計やISM製造業景況指数といった経済指標に、敏感に反応しやすい相場地合いが想定されます。

足元の米国株上昇はまだ「買い戻し」の範囲ですが、これから目指そうとするフィボナッチ・リトレースメントなどの節目は「買い上がり」の境界線をトライすることでもあり、そのハードルは意外と高そうですし、少し楽観すぎるかもしれない米国株市場が調整する可能性があることは想定しておく必要がありそうです。

そして、国内では引き続き企業決算の発表が相次ぎます。今週はトヨタや任天堂、大手金融機関、商社などが予定され、業績を手掛かりとした個別物色の動向が中心となりそうですが、感染者の拡大が続き、行動規制などへの思惑が高まっている新型コロナウイルスの情勢も相場のムードに水を差す可能性もあるため、警戒が必要です。

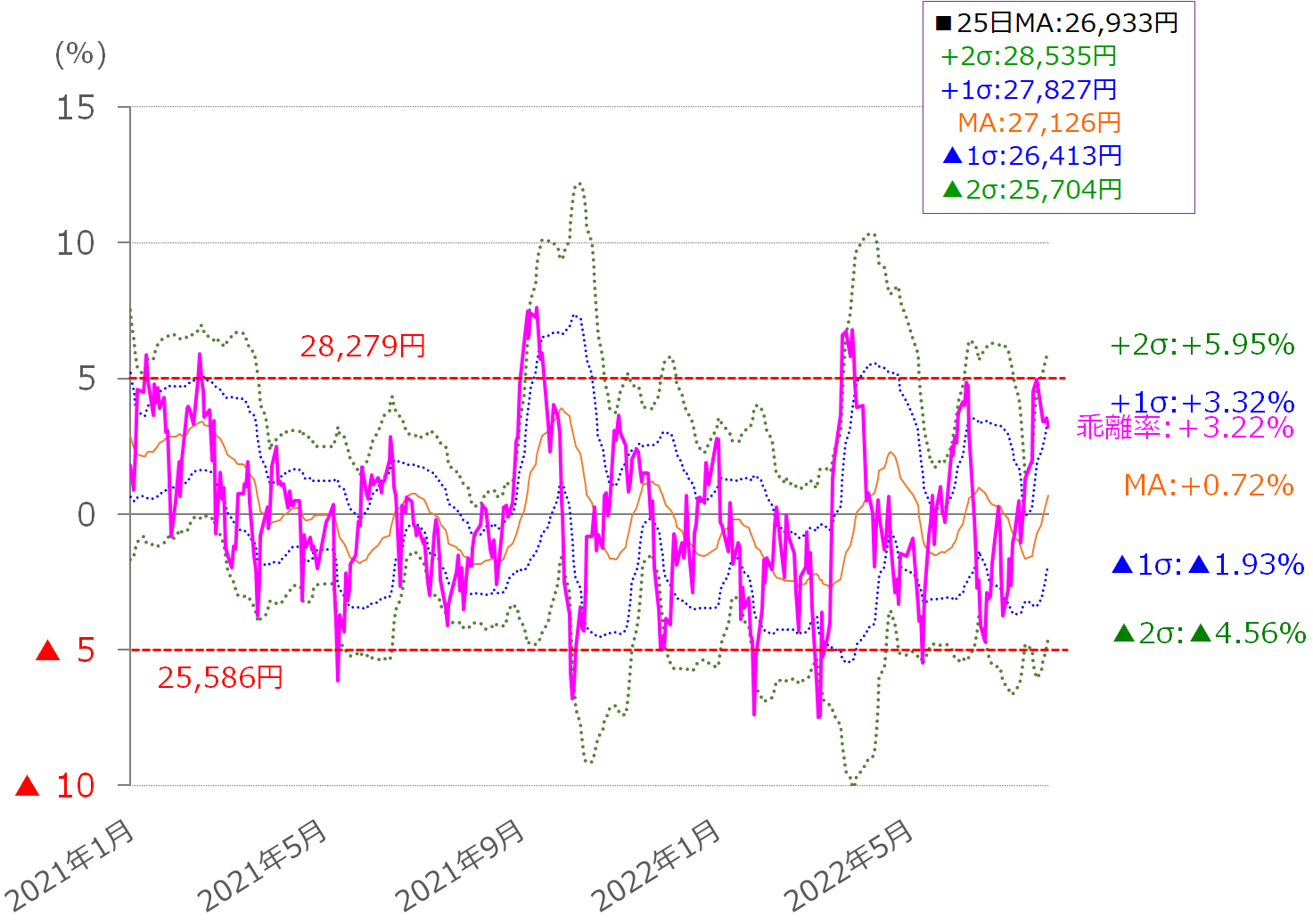

図8 日経平均(日足)の移動平均線乖離率(25日)のボリンジャーバンド(2022年7月29日取引終了時点)

最後に、今週の日経平均の想定レンジを25日移動平均線乖離(かいり)率のボリンジャーバンドで確認すると、プラス2σ(シグマ)からMAの範囲である2万7,100円台から2万8,500円ぐらいがメインの想定レンジとなりそうですが、もし、相場のムードが悪化した場合には、その度合いにもよりますが、マイナス1σ(2万6,413円)、マイナス2σ(2万5,704円)へと切り下げていくことになります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。