![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

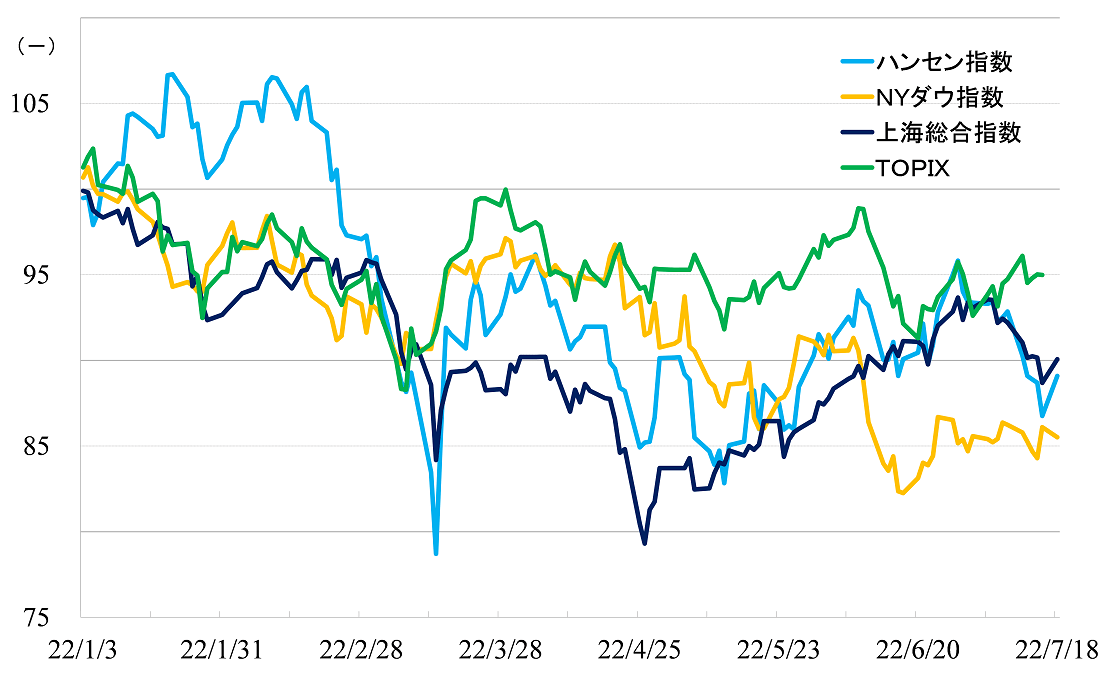

ハンセン指数・上海指数は押し目形成。NYダウ指数はボックス相場

まず、この1カ月ほどの期間におけるハンセン指数、上海総合指数の動きを振り返ってみると、両指数とも6月下旬に天井を付けており、7月に入るとはっきりとした押し目を形成しています。

ダウ工業株30種平均は6月中旬に底打ち、リバウンドしたものの、6月下旬から7月中旬にかけては狭いレンジでのボックス相場となりました。NYダウ指数と両指数の動きは明らかに異なります。

市場の予想に反して、新型コロナ禍がなかなか収束しません。景気に大きな悪影響を与えてしまうゼロコロナ政策は局所的ではありますが、強化されています。

6月の経済統計は回復しているとはいえ、4-6月期の成長率は0.4%、上期では2.5%にとどまっています。下期は8%を超える成長率をたたき出さなければ5.5%前後といった目標には届きません。

「ゼロコロナ政策が邪魔をして、景気対策の効果が十分表れないのではないか、対策そのものがこれ以上打ち出せないのではないか」といった懸念から両指数は下げトレンドとなっています。

2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2022年7月18日、TOPIXは15日)

今後の見通しのポイント

香港、本土市場の見通しのポイントは、「下期の景気がどうなるのか」に尽きると考えています。

グローバル経済が分断の危機にある中で、習近平(シー・ジンピン)政権が盤石な体制で3期目入りを果たすためには、政治的な安定はとても重要です。

ゼロコロナを実現させ、かつ、経済成長の目標達成を目指し最大限努力する姿勢を見せてこそ、政治の安定は保たれます。

中国は5カ年計画に加え、全国人民代表大会における政府活動報告中で年間の経済運営目標を打ち出すなど、計画経済の痕跡を残しています。

金融にみられるように、国家が経済運営の多くの部分を担っており、国家が積極的にコントロールしてこそ経済は安定するのだとする立場です。

共産党、国務院はできることは何でもやって「矛盾する二つの課題」を解こうとするはずです。「通年での5.5%はさすがに無理だとしても、第3四半期は5.5%超えを死守し、第4四半期はそれを上回る成長を達成する」ことはできるかもしれません。

もちろん、それでは通年で5%超えすら難しいかもしれませんが、それでも景気の回復感は出てきます。それによって本土市場、香港市場の安定は保たれるだろうと予想します。

大きな政策方針については先月、説明しています。中央が示した「ワンパッケージ政策」に従って、感染状況を慎重に見極めながら、できる地方から順次、景気刺激策が打ち出されています。

中央サイドでも、6月後半以降、国務院常務会議において、より具体的なインフラ投資加速戦略、農村部における総合経済対策などが打ち出されています。

全体相場の動向は気になるところです。しかし、全体相場がどうあれ、政策により大きな業績インパクトを受ける個別セクター、個別銘柄があるはずです。その部分を投資家目線でしっかりと押さえていきたいところです。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)