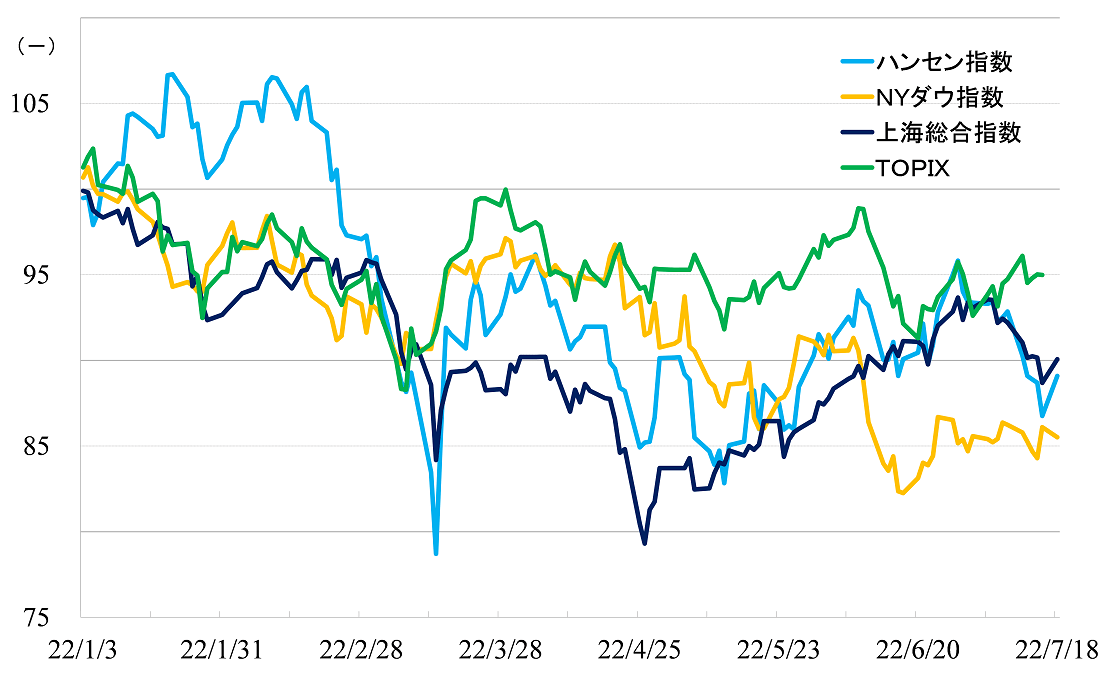

ハンセン指数・上海指数は押し目形成。NYダウ指数はボックス相場

まず、この1カ月ほどの期間におけるハンセン指数、上海総合指数の動きを振り返ってみると、両指数とも6月下旬に天井を付けており、7月に入るとはっきりとした押し目を形成しています。

ダウ工業株30種平均は6月中旬に底打ち、リバウンドしたものの、6月下旬から7月中旬にかけては狭いレンジでのボックス相場となりました。NYダウ指数と両指数の動きは明らかに異なります。

市場の予想に反して、新型コロナ禍がなかなか収束しません。景気に大きな悪影響を与えてしまうゼロコロナ政策は局所的ではありますが、強化されています。

6月の経済統計は回復しているとはいえ、4-6月期の成長率は0.4%、上期では2.5%にとどまっています。下期は8%を超える成長率をたたき出さなければ5.5%前後といった目標には届きません。

「ゼロコロナ政策が邪魔をして、景気対策の効果が十分表れないのではないか、対策そのものがこれ以上打ち出せないのではないか」といった懸念から両指数は下げトレンドとなっています。

2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2022年7月18日、TOPIXは15日)

今後の見通しのポイント

香港、本土市場の見通しのポイントは、「下期の景気がどうなるのか」に尽きると考えています。

グローバル経済が分断の危機にある中で、習近平(シー・ジンピン)政権が盤石な体制で3期目入りを果たすためには、政治的な安定はとても重要です。

ゼロコロナを実現させ、かつ、経済成長の目標達成を目指し最大限努力する姿勢を見せてこそ、政治の安定は保たれます。

中国は5カ年計画に加え、全国人民代表大会における政府活動報告中で年間の経済運営目標を打ち出すなど、計画経済の痕跡を残しています。

金融にみられるように、国家が経済運営の多くの部分を担っており、国家が積極的にコントロールしてこそ経済は安定するのだとする立場です。

共産党、国務院はできることは何でもやって「矛盾する二つの課題」を解こうとするはずです。「通年での5.5%はさすがに無理だとしても、第3四半期は5.5%超えを死守し、第4四半期はそれを上回る成長を達成する」ことはできるかもしれません。

もちろん、それでは通年で5%超えすら難しいかもしれませんが、それでも景気の回復感は出てきます。それによって本土市場、香港市場の安定は保たれるだろうと予想します。

大きな政策方針については先月、説明しています。中央が示した「ワンパッケージ政策」に従って、感染状況を慎重に見極めながら、できる地方から順次、景気刺激策が打ち出されています。

中央サイドでも、6月後半以降、国務院常務会議において、より具体的なインフラ投資加速戦略、農村部における総合経済対策などが打ち出されています。

全体相場の動向は気になるところです。しかし、全体相場がどうあれ、政策により大きな業績インパクトを受ける個別セクター、個別銘柄があるはずです。その部分を投資家目線でしっかりと押さえていきたいところです。

自動車関連セクターに注目。景気拡大に効果的と実証

今回の注目セクターは自動車関連です。

4月に新エネルギー自動車セクターを取り上げています。また、3月にはBYD(01211)を注目銘柄の一つに挙げています。ほとんどの銘柄で株価は上がってしまったのですが、そうした銘柄に関してもテクニカルに押し目を探るなど、引き続き注目してください。

今回は本土系大手自動車メーカー、自動車部品メーカーを取り上げました。

産業のすそ野が広く、波及効果の大きな自動車産業に対しては、中央、地方両政府から減税、補助金などに関する政策が5月中旬以降、矢継ぎ早に発表されています。

15日に行われたGDP(国内総生産)、月次統計の発表に関する記者会見において、自動車生産の急回復が6月の鉱工業生産の回復(5月:0.7%増、6月:3.9%増)の主な要因であると報道官は明言しています。

自動車産業への需要拡大政策は景気を拡大させるのにとても効果的だということが改めて実証されたわけですが、政策効果はそれだけではありません。

新興の新エネルギー自動車メーカーの台頭に加え、大手メーカーのBYDが3月に石油燃料自動車の生産を中止するなど、本土では業界全体で新エネルギー自動車への転換が急速に進んでいます。

それは、自動車といった製品において、通信、センサー、AI技術などの搭載によるスマート化が急速に進んでいることを意味しています。

自動車産業への支援策は短期の景気対策だけでなく、イノベーションを加速させるといった長期の成長戦略としても大きな役割を果たしています。

具体的な注目銘柄は以下の通りです。

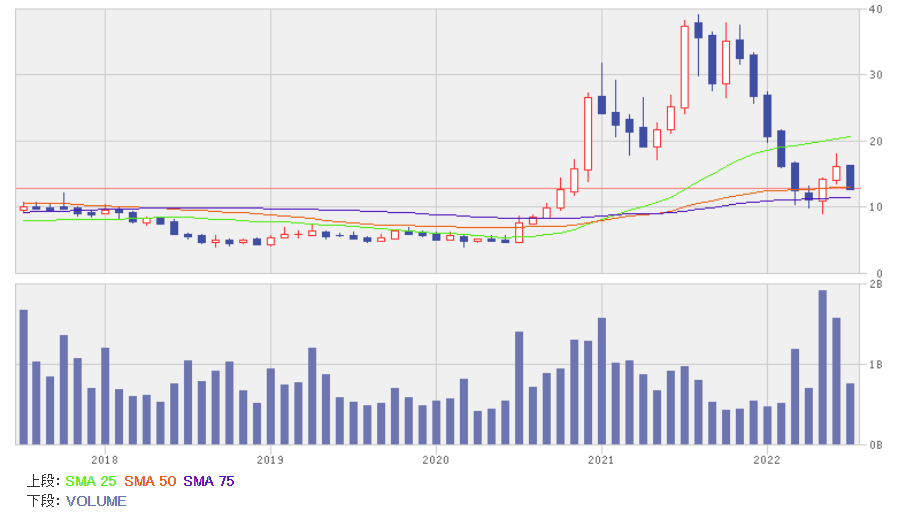

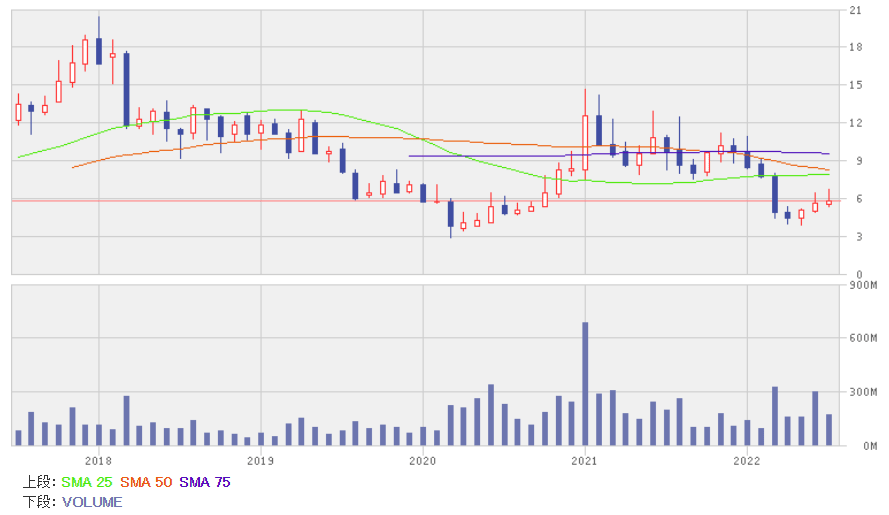

注目株1:長城汽車(02333)

SUV、ピックアップトラックでは国内最大手の民営自動車メーカーで、2021年の乗用車販売台数では業界第8位です(総合乗聯会データより)。魏建軍CEOが1984年、河北省保定市で設立した郷鎮企業が前身です。

大手が手掛けなかったピックアップトラックや、国内事情に合ったSUV市場を集中的に攻めたことで規模を拡大、2003年、民営自動車メーカーとしては初めて海外上場を果たし、資金調達に成功したこともあり、今や大手自動車メーカーの一角を占めるまで成長しています。

2021年12月期の販売台数は128万台。この内、ピックアップトラックが19%、SUVが71%、セダン(主に新エネルギー自動車)が10%を占めています。ピックアップトラック、SUVを中心に、ロシア、南アフリカ、オーストラリア、サウジアラビア、チリなどへ輸出も行っています。売上ベースでの輸出比率は12%です。

2021年12月期業績は32%増収、25%増益でした。販売台数は、セダン(新エネルギー自動車など)が140%増となるなど全体で15%増加し、業績をけん引しました。

2022年12月期の市場予想は29%増収、29%増益です。1~6月の販売台数は16%減ですが、6月単月では1%増と急回復しています。7月14日に会社側が発表した2022年6月中間期利益見通しは50~67%増益です。

政策効果がしっかりと表れています。当局は農村地区を含め、広く需要を拡大させようとしています。政策の恩恵を受けやすい車種も多く、今後業績の上方修正が期待できそうです。

長城汽車の月足

出所:楽天証券ウェブサイト

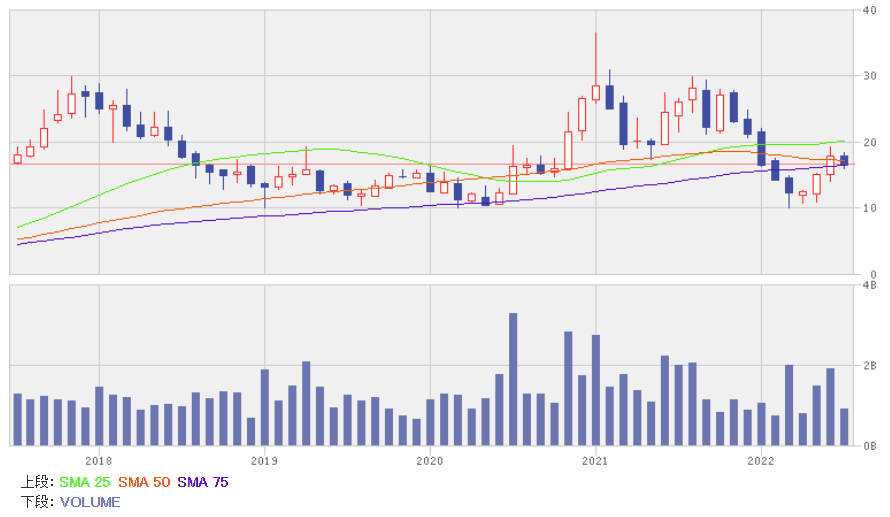

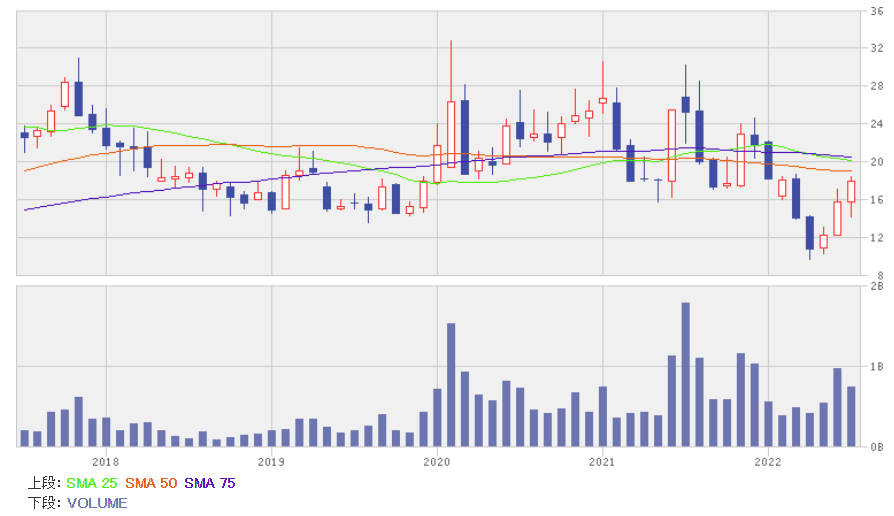

注目株2:吉利汽車(00175)

本土を代表する民営の自動車メーカーで、2021年の乗用車販売台数では業界第4位です(総合乗聯会データより)。実質的な親会社である浙江吉利控股集団は、積極的な買収戦略によって、ボルボ・カーズ(スウェーデン)、ロータス(イギリス)などの国際的な自動車メーカーを傘下に収めており、メルセデス・ベンツ・グループにも出資しており、大株主となっています。

2022年1~6月の販売台数は61万3,842台。車種別ではセダンが39%、SUVが59%、MPVなどが2%、ブランド別では吉利が82%、ボルボ・カーズと共同出資(同社が50%出資)によるLynk & Coは13%、EVブランドのZEEKR、睿藍(同社が50%出資の子会社で生産)などが5%です。また、新エネルギー自動車は19%、輸出は14%です。

2021年12月期業績は10%増収、12%減益でした。二桁増収ながら、販売台数は半導体不足などの影響で、計画に対しては87%止まりとなりました。製品構成の変化から粗利益率は上昇したのですが、販管費負担増を吸収しきれず、減益を余儀なくされました。

2022年12月期の市場予想は27%増収、39%増益です。会社側が公表している販売台数目標は24%増の165万台です。1~6月の販売台数は3%減ですが、6月単月では26%増と急回復しています。半導体不足を克服しつつあり、政策効果により、下期業績は急回復すると予想します。

吉利汽車の月足

出所:楽天証券ウェブサイト

注目株3:ネクスティア(01316)

中央系国有企業である中国航空工業集団(AVIC)傘下の自動車部品メーカーです。以前はGMの傘下企業でしたが2010年にAVICが買収しています。

製品別売上(2021年12月期)では電動パワーステアリングが69%、動力伝動装置が18%、ステアリング・コラム、シャフトが10%、油圧パワーステアリングが3%、地域別では北米が58%、アジアが24%、欧州・中東・アフリカ・南米が18%。なお、受注ベースですが、新エネルギー自動車向けは25%です。

2021年12月期業績は11%増収、1%増益でした。新型コロナ禍からの回復過程で二桁増収を達成したのですが、半導体不足や原材料価格の上昇などの影響が大きく、低い増益率にとどまりました。

2022年12月期の市場予想は11%増収、28%増益です。グローバルでは顧客数は60社以上です。中国国内では、長安汽車、神龍汽車、長城汽車(601633)、上海GM、上海GM五菱といった顧客が大口です。新エネルギー自動車向けの開発に注力していることもあり、中国国内の政策による恩恵は大きいと予想します。

ネクスティアの月足

出所:楽天証券ウェブサイト

注目株4:英恒科技(01760)

2001年に香港で創業、上海に開発拠点を置く自動車向けを中核とした民営の電子部品開発メーカーです。製造部門は持たず、開発、設計、ソリューションの提供に特化した事業スタイルです。

対象とする製品別売上構成(2021年12月期)は、新エネルギー自動車関連が34%、車体制御が18%、安全システムが18%、動力伝動システムが10%、工業向けなどが20%です。BYD、上海汽車(600104)、長城汽車、広州汽車(02238)、小鵬汽車(09868)、理想汽車(02015)、零跑汽車などが主な取引先です。

2021年12月期業績は59%増収、112%増益でした。新エネルギー自動車向けが132%増収と好調、業績をけん引しました。2022年12月期の市場予想は22%増収、13%増益です。

新エネルギー自動車向けでは電子キー、安全システム、パワーエレクトロニクス関連技術に強みがあります。また、今後、先進運転支援システムの開発が業績に寄与する見込みです。政策効果により、業績の上方修正が期待できるとみています。

英恒科技の月足

出所:楽天証券ウェブサイト

注目株5:寧波均勝電子(600699)

2004年創業の大手民営自動車部品メーカーです。2011年以降、ドイツ、米国の自動車部品メーカーを次々に買収、2018年には、エアバッグのリコール問題で経営破綻したタカタ(日本)のエアバッグ関連以外の事業を買収するなど、積極的にグローバル展開を続けています。

部門別の粗利益(2021年12月期)では、安全システムが53%、電子システムが47%、国内が37%、海外が63%です。

2021年12月期業績は5%減収、37億5,329万元の赤字(前年は6億1,617万元の黒字)でした。新型コロナ禍、半導体不足の影響が大きく、減収となりました。サプライチェーンの分断による原材料不足、価格上昇や、以前行った買収によるテクニカルな会計処理などの影響から赤字決算となりました。

2022年12月期の市場予想は12%増収、4億8,972万元の黒字です。7月12日に会社側が発表した2022年6月中間期業績見通しは、4%減収、1億1,000万元の赤字(4-6月期は5,000万元の黒字)です。

半導体不足は徐々に解消されてきたのですが、新型コロナ禍、グローバル経済の悪化などから、業績の回復が遅れています。

同社の強みはグローバルで事業展開していること、規模のメリットが働くということです。今後、安全システム、自動駐車・自動運転などの機能が融合する形でスマート技術が発展するとみられ、こうした分野で技術力のある同社にとって、急成長のチャンスだと予想します。

寧波均勝電子の月足

出所:楽天証券ウェブサイト

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。