![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米景気は「ほど良い減速」?「失速」?

今後の米国株・日本株の見通しを考える上で重要なのは、徐々に悪化しつつある米景気の先行きです。これが「ほど良い減速」で済むか「景気後退に向かう」か、見極めることが重要です。米国株は、この二つの見方のはざまで揺れ動いています。

【1】ほど良い減速ならば、米国株・日本株ともに上昇へ

ここから、米景気が「ほど良く減速」していくならば、米国株・日本株ともに年末に向けて反発・上昇が予想されます。

「ほど良く減速」とは、年後半にかけて景況がかなり軟化するものの、景気後退に至らずゆるやかな景気拡大が続くイメージです。インフレがピークアウトし金融引き締めのピッチもゆるみますが、景気後退に至らない予想です。

米景気後退がなければ、米国株も日本株も、既にPER(株価収益率)で割安と判断できるところまで売り込まれているので反発が見込めます。

米国株全体をもっともよくあらわすS&P500で予想PERは約16.7倍まで、日本株全体を代表すると考える東証プライムで予想PERは約13.5倍まで低下しているからです。メイン・シナリオでは、米国株・日本株とも割安さが見直されて反発していくと予想しています。

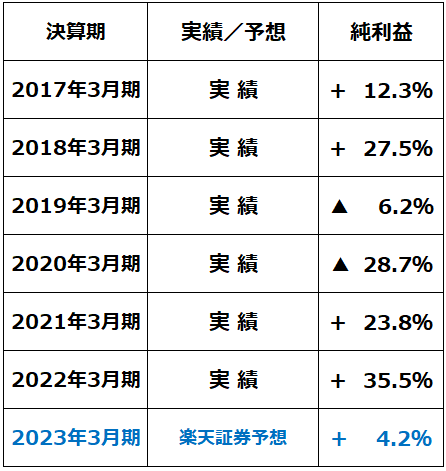

メイン・シナリオを前提として、楽天証券では以下の通り、東証プライムの純利益が今期(2023年3月期)4.2%増益すると予想しています。

<東証上場3月期決算、主要841社の連結純利益(前期比%)>

この業績予想に基づき、私は年末、日経平均は3万円まで上昇すると予想しています。年末の日経平均は、昨年末に作った予想に近いところに着地する可能性があると考えています。

【2】米国が景気後退に向かうならば一段安も

景気判断は水物、短期的な判断は間違えている可能性もあります。米景気が、2008年9月に起きたリーマンショックの時のようにこれから「あれよあれよという間に急激に悪化する」リスクもないとは言えません。

しばらく、米景気の動きをしっかり見ていく必要があります。もし、米国がここから景気後退期に入っていくならば、米・日株ともに、ここからさらに一段安となるリスクもあります。

それではこんなとき、株式投資はどうしたら良いのでしょうか。結論は毎回述べていることと同じです。

メイン・シナリオと、リスク・シナリオの両方を考慮しつつ、時間分散しながら米国株・日本株を買い増していくことが、長期の資産形成に寄与すると判断しています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)