※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株】日経平均、年末3万円ある?2022年の日経平均予想 振り返り」

2022年も後半戦に入りました。今日は、昨年末に出した「2022年の日経平均予想」を振り返ります。その時点での、年末の日経平均株価予想は3万1,000円(予想レンジ3万-3万2,000円)でした。

今年の値動きは、私の予想とはまったく異なる動きとなっています。それでも私は今でも年末3万円はあり得ると考えています。鍵を握るのは米景気です。

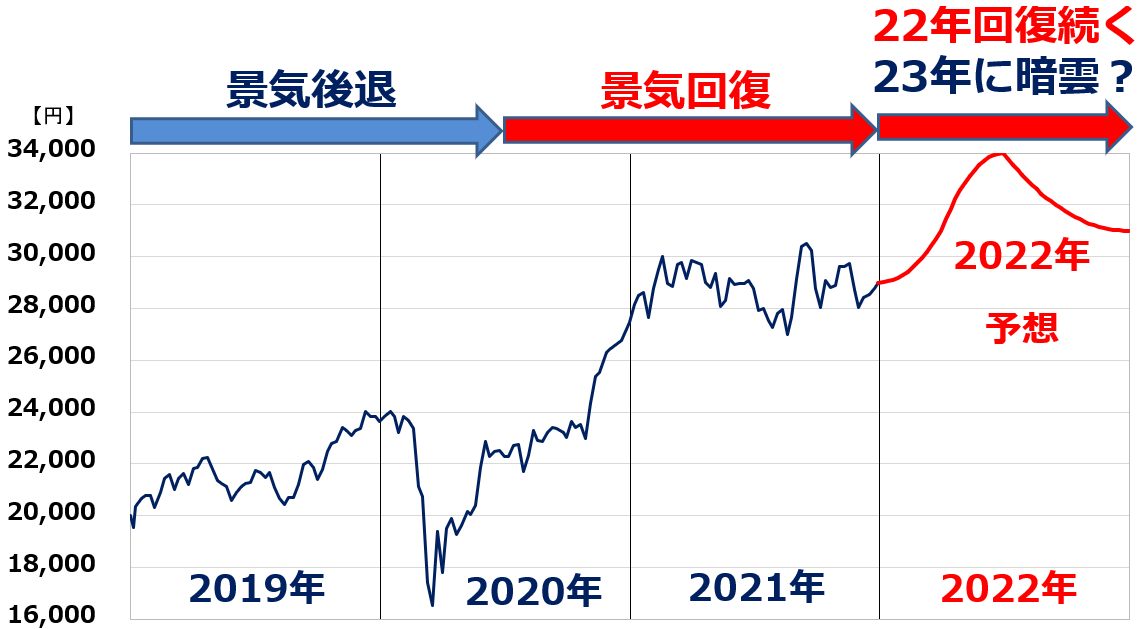

2021年末に出した「2022年の日経平均予想」

以下が、2021年12月29日のレポートに掲載した、2022年の日経平均予想です。

<2022年の日経平均予想:日経平均の実際の動きは2018年末~2021年12月28日まで>

上記の予想を作った根拠として、私は昨年末のレポートに以下の通り、書いています。

<昨年末のレポートより引用:2022年の日経平均予想の根拠>

前提となる世界および日本の景気ですが、2022年は1年間を通じて、回復(拡大)が続くと予想しています。ただし、年後半にかけて息切れしてくると予想しています。財政・金融の大盤ぶるまいに支えられた急激な回復効果が低下してくると考えています。

2023年には世界景気はいったん後退(あるいは、かなりの減速)局面を迎えると考えています。世界景気の息切れが視野に入ってくると日経平均は景気が良くても上がらない局面に入ると考えられます。

以上が私の予測です。私の予想で一番重要なポイントは、「2022年も世界景気の拡大が続く」「2023年には世界景気が失速する」の2点です。その前提に基づいて、日経平均の動きを予想しました。

以上が、昨年末のレポートからの引用です。全文をお読みになりたい方は、以下よりお読みいただけます。

2021年12月29日:日経平均「2021年予想」の振り返りと「2022年予想」

「2023年にかけて世界景気失速」の見方は正しかった?

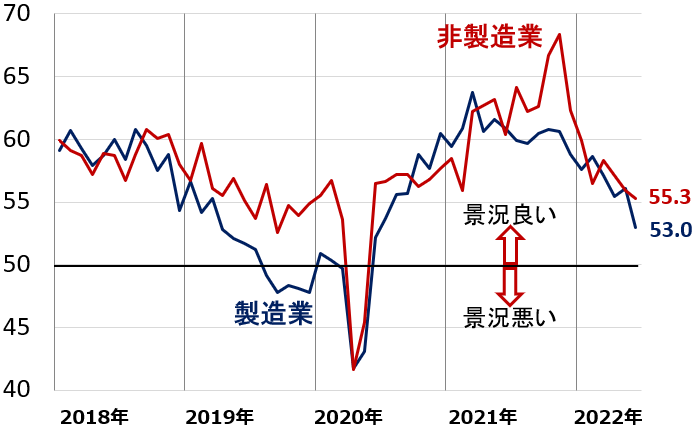

日経平均の予想前提として、「2022年も世界景気の拡大が続く」「2023年には世界景気が失速する」と書いています。景気の見方は大きくは間違っていなかったと思います。以下の通り、米国・日本の景気とも、製造業中心に徐々に軟化しています。

<米国ISM製造業・非製造業景況指数:2018年1月~2022年6月>

米国では、製造業・非製造業とも景況が低下していますが、6月時点でまだ景況の分かれ目である50は下回っていません。ほど良い減速で済むか、50を割り込む悪化になるか、今後の推移を見ていく必要があります。

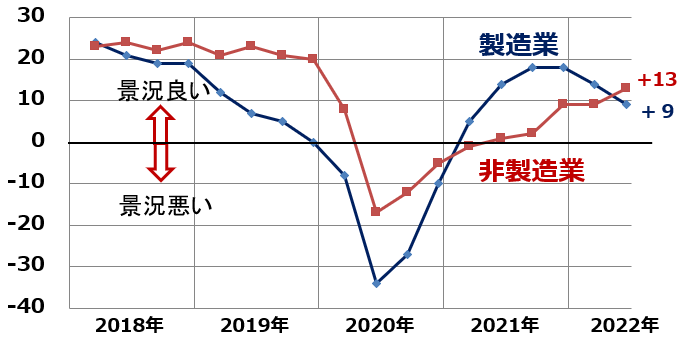

<日銀短観、大企業製造業・非製造業DI:2018年3月~2022年6月>

一方、日本は、米国景気の減速を受けて製造業の景況は低下していますが、リオープンの期待から非製造業は上昇しています。ともに、景況感の分かれ目である0は上回っています。

米景気は「ほど良い減速」?「失速」?

今後の米国株・日本株の見通しを考える上で重要なのは、徐々に悪化しつつある米景気の先行きです。これが「ほど良い減速」で済むか「景気後退に向かう」か、見極めることが重要です。米国株は、この二つの見方のはざまで揺れ動いています。

【1】ほど良い減速ならば、米国株・日本株ともに上昇へ

ここから、米景気が「ほど良く減速」していくならば、米国株・日本株ともに年末に向けて反発・上昇が予想されます。

「ほど良く減速」とは、年後半にかけて景況がかなり軟化するものの、景気後退に至らずゆるやかな景気拡大が続くイメージです。インフレがピークアウトし金融引き締めのピッチもゆるみますが、景気後退に至らない予想です。

米景気後退がなければ、米国株も日本株も、既にPER(株価収益率)で割安と判断できるところまで売り込まれているので反発が見込めます。

米国株全体をもっともよくあらわすS&P500で予想PERは約16.7倍まで、日本株全体を代表すると考える東証プライムで予想PERは約13.5倍まで低下しているからです。メイン・シナリオでは、米国株・日本株とも割安さが見直されて反発していくと予想しています。

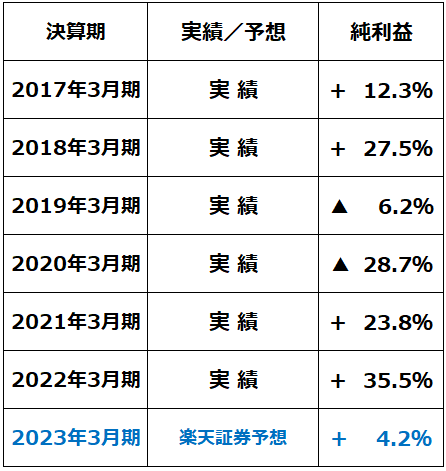

メイン・シナリオを前提として、楽天証券では以下の通り、東証プライムの純利益が今期(2023年3月期)4.2%増益すると予想しています。

<東証上場3月期決算、主要841社の連結純利益(前期比%)>

この業績予想に基づき、私は年末、日経平均は3万円まで上昇すると予想しています。年末の日経平均は、昨年末に作った予想に近いところに着地する可能性があると考えています。

【2】米国が景気後退に向かうならば一段安も

景気判断は水物、短期的な判断は間違えている可能性もあります。米景気が、2008年9月に起きたリーマンショックの時のようにこれから「あれよあれよという間に急激に悪化する」リスクもないとは言えません。

しばらく、米景気の動きをしっかり見ていく必要があります。もし、米国がここから景気後退期に入っていくならば、米・日株ともに、ここからさらに一段安となるリスクもあります。

それではこんなとき、株式投資はどうしたら良いのでしょうか。結論は毎回述べていることと同じです。

メイン・シナリオと、リスク・シナリオの両方を考慮しつつ、時間分散しながら米国株・日本株を買い増していくことが、長期の資産形成に寄与すると判断しています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。