![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ドル/円のこれから

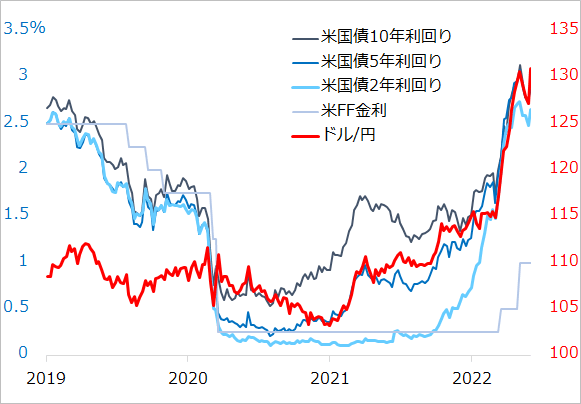

ドル/円相場は恐ろしいほどの米金利連動相場になっています(図4)。世界中で、金利上昇のドルを買いたい投機筋が、最も金利上昇があり得ない円を売る相場テーマに集っています。2021年2月の米10年金利上昇に伴うドル/円反発が、同年後半には5年金利、2022年には2年金利と連動対象をシフトさせながら、昨今の130円台に至っています。今後は、政策金利、すなわち短期金利の上昇にけん引されるまで、ドル高円安トレンドが続くと見込まれます。

歴史的なサイクルのパターンでは、米株の中間反落期まではドル安円高が尾を引いたものです。しかし今般は通常の景気サイクルと異なり、日本の国際収支の構造が円高抑制的であることに加え、米国の積極的な財政政策を映して、長期金利上昇が急先行したことに反応して、ドル/円も上昇動意を強めました(図1:A)。

そして、利上げ開始に向けて円安が加速(図1:B)と、歴史的な本格円安期(図1:C)に先行して突っ走っています。特に投機筋にとって、ドル買い円売りは最も明快なテーマとして強く認知されています。米金利上昇が続く間は、135円からそれ以上を突っかける可能性が高いと見ています。

留意すべきリスクは、第1に、投機筋のドル/円買い持ちが膨らみがちで、今後折々に些細な逆材料や相場のアヤで数円程度の円高場面が起こりやすくなるでしょう。

第2には、さらに重大なリスクとして、いずれ米金利高が株価を反落させ、景気、そしてインフレをピークアウトさせる段階では、円高に急反転するでしょう。この場面では、米国株の下落は元より、円安のおかげで底堅かった日本株も反落する恐れが高まります。

ここに巻き込まれると、日本の投資家は内外株安のダメージに加え、円高に伴う海外投資の為替差損がのしかかります。円安は当面続くにしても、6~12カ月スパンでは円高リスクへの警戒を怠れないと判断するのは、そのためです。

サイクル投資の基本

最近の経済と市場の関係は錯綜(さくそう)し、不透明に思われるかもしれません。しかし、金利を軸に整理すれば、金利とドル/円は当面上昇トレンド、ただし中期的には金利ピーク付近で、円相場には不穏さがあるとイメージできるでしょう。

同時に株価も、もし当面持ち直す場面があっても、2022年秋以降には警戒を緩められない理由をお分かりいただけるでしょう。向こうしばらく円安の恩恵、そして株の復調を期待しつつも、9月FOMC、そしてその予想に影響する8月下旬開催の米ジャクソンホール会議でのジェローム・パウエルFRB議長のスピーチ辺りからが要注意期となりそうです。

サイクル投資の基本型を理解すると、いずれ来る内外株安と円高の後には、新たなFRBの金融緩和に伴う株式の金融相場があり、くすぶる円高リスクと比較考量しながらの投資期になります。さらに米長期ないし中期金利上昇に連動して、再び円安動意が強まる頃合いには、米株式の値上がり益のみならず、為替差益が見込まれ、円安のサポートで日本株もしっかりという好サイクルの巡り合わせがあるでしょう。

投資はこのようにファンダメンタルズのサイクルの追い風があるときには積極化し、株と為替それぞれに金利の逆風がある局面は資産保全に努め、無理しないのが鉄則です。

図4:米国の主要金利とドル/円相場

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)