![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国の金利と株価のこれから

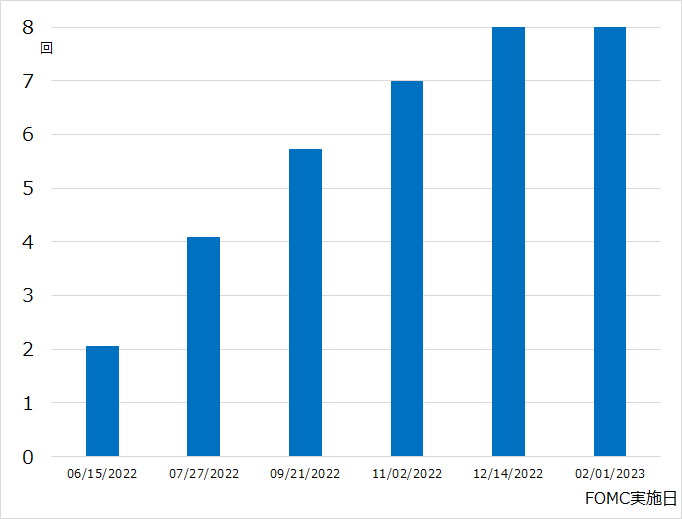

米国では、コロナ禍での供給網問題、とっぴな金融・財政政策で先行的に高じたインフレを抑止するために、FRBが急速な利上げを行っています。利上げは、2022年3月0.25%、5月0.5%に続いて、今後6月と7月に0.5%ずつが確実視されています(図2)。

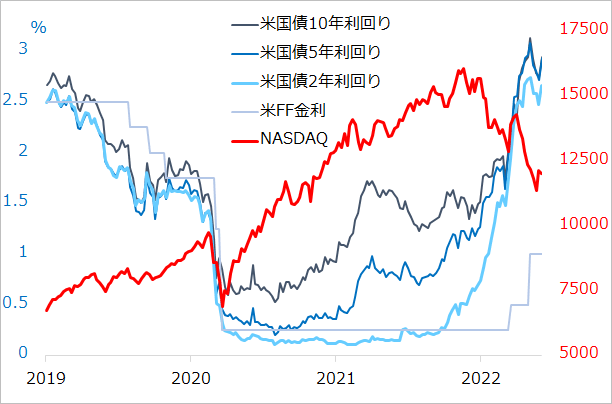

最近は、インフレに鈍化の兆しが見られること、5月開催のFOMC(米連邦公開市場委員会)の議事録で、2022年遅くには利上げペースを抑える柔軟性を持ち得ると示唆したことから、9月FOMCでは0.25%か0.5%か、11月と12月にはそれぞれ0.25%、2023年2月は利上げ見送りが、市場の平均予想になっています。FRBがタカ派トーンを弱めるとの臆測から、株式相場も2022年初来の中間反落(図3)の中でいったん下値が堅くなり、復調機運も見られます。

しかし、恐らくFRBのスタンスへの楽観こそが、3~6カ月先の株式相場にとって、極めて大きなリスクになると警戒されます。おそらく、CPI(消費者物価指数)の前年比伸び率が6%、5%、4%と鈍化していくにしても、次の焦点はどの程度高止まるかに移るでしょう。FRBが目標とする2%を大きく上回る限り、金融引き締め姿勢を堅持すると判断されます。

この想定からすると、9月0.25%か0.5%、11月0.25%、12月0.25%、2023年2月見送りという利上げの織り込み方は、最もハト派的な最低限の軌道と考えられます。リスクは上方修正側にあり、政策金利が景気中立水準を超える可能性が高まれば、2023年の景気後退懸念もリアルに浮上してくるでしょう。それだけに、今後短期的に株式相場に復調場面があっても、6カ月スパンでは下落サイドの警戒を緩めてはならないと判断します。

図2:市場が織り込む米利上げ

図3:米国の主要金利とナスダック総合指数

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)