![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のサマリー

●一見混迷する経済と市場の先行きが、米金利に視座を定めれば、スッキリ整理できる

●米金利は明快な上昇トレンド。3~6カ月後の利上げ織り込みが最低限であることがリスク

●株式は、当面復調場面があっても、3~6カ月後の下落リスクへの警戒を継続すべき

●円安は、米金利連動で明快なトレンドながら、短期波乱、中期反転のリスクを留意

●中長期投資は、景気と金利のサイクルを踏まえ、株と為替への追い風期に積極化するのが鉄則

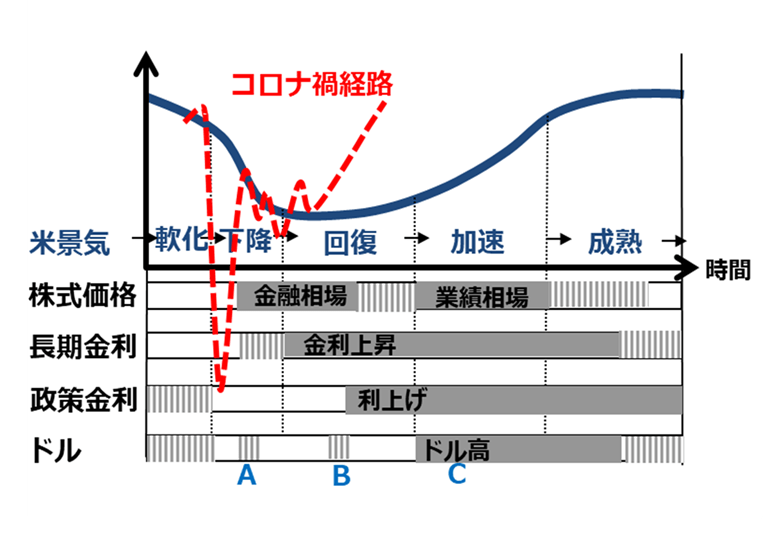

米金利と米株価のリンク

株式、あるいは為替の相場を読む時、最も基本となる要因は金利です。図1で、一般的パターンを整理しましょう。まず景況が悪化するところから。中央銀行は経済の回復を促すために政策金利を引き下げて、金融を緩和します。

景気が回復し、加速すると、インフレにならないように政策金利を引き上げて、金融を引き締めていきます。やがて金利が十分高くなると、景気もインフレも下降し、また政策金利の引き下げ局面へ移行するというサイクルになります。

株価は、このサイクルの中で、中央銀行が利下げ局面に入ると、まだ景気が悪いうちから反発し、いわゆる「金融相場」になります。金融相場は、景気が底打ちし、回復し始めても、中央銀行が金融緩和を続ける間は持続します。

やがて、金融緩和を続けると、景気拡大とともにインフレのリスクが高まるとの判断から、いよいよ政策金利の引き上げが始まりますが、その前後には、金融相場の終わりを嫌気して「中間反落」に。しかし、景気はここから加速し、企業業績も好調が続くため、株式相場は利上げ過程でも高くなる「業績相場」に入ります。

その後、金利が景気に対して中立と想定される水準を超えると、景気もインフレもいずれピークアウトするかと観測されるだけで、株価はピークアウトします。このように、景気サイクルの底と天井に対して、株式相場サイクルの底と天井はそれぞれ先行する傾向が見られます。

図1:米国の経済と市場のサイクル・パターン

米金利とドル/円のリンク

ドル/円相場を動かす最大要因は米金利です。本来なら、ドル/円は米日金利差で読むべきものですが、もう20年も日本の金利は底ばっており、金利差を計算する手間をかけなくても、米国金利だけでドル/円相場を評価できます。

歴史的に、ドル/円サイクルは、景気にも政策金利にも遅行する傾向がありました。米景気の悪化~回復期に、FRB(米連邦準備制度理事会)が金融緩和する間は、ドル安・円高が続いたものです。米国で政策金利の引き上げが開始されると、金融相場を終息させる株価下落が起こり、他方で、今後の金利上昇を嫌って米国債も売られ、経常赤字の米国に海外資金が入りにくくなるため、もう一段のドル下落になりました。つまり、利上げ初期にはドル安円高が続き、米国の底入れサイクルの序列は「株価⇒景気⇒政策金利⇒ドル/円」というパターンがありました。

その後、米景気が加速し、米金利が魅力的水準まで高まる一方、株価も業績相場で高く、米国に海外マネーの流入が増えて、ドル高円安が進行。かつて円安時には日本株が急伸するため、日本では、円安による為替差益狙いの海外投資、そして国内株式投資が一気に活発化しました。

やがて米金利が景気中立水準を超えて、ローン金利に敏感な住宅や自動車など大型耐久財の売れ行きに陰りが出ると、米株式は下落に転じます。ここでインフレ・リスクが高いままだと、中央銀行は利上げを継続し、ドル/円は高金利に引っ張られて上昇を続けるサイクルもありました。

近年は、ディスインフレ傾向が強まり、米株反落と同時にドル/円も反落しがちでしたが、コロナ禍でのインフレが高じた今般は、米国で株安と金利高が同時進行した場合に、ドル/円がどちらの反応を示すか、現時点では判定困難です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)