今回のサマリー

●一見混迷する経済と市場の先行きが、米金利に視座を定めれば、スッキリ整理できる

●米金利は明快な上昇トレンド。3~6カ月後の利上げ織り込みが最低限であることがリスク

●株式は、当面復調場面があっても、3~6カ月後の下落リスクへの警戒を継続すべき

●円安は、米金利連動で明快なトレンドながら、短期波乱、中期反転のリスクを留意

●中長期投資は、景気と金利のサイクルを踏まえ、株と為替への追い風期に積極化するのが鉄則

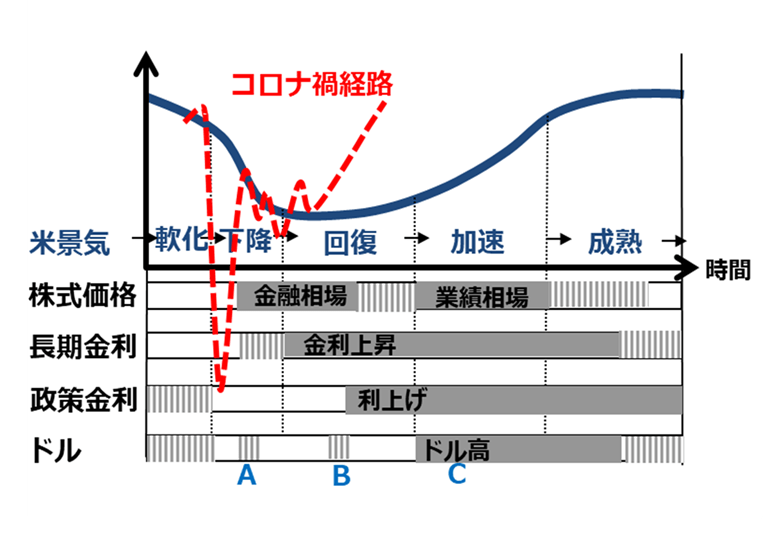

米金利と米株価のリンク

株式、あるいは為替の相場を読む時、最も基本となる要因は金利です。図1で、一般的パターンを整理しましょう。まず景況が悪化するところから。中央銀行は経済の回復を促すために政策金利を引き下げて、金融を緩和します。

景気が回復し、加速すると、インフレにならないように政策金利を引き上げて、金融を引き締めていきます。やがて金利が十分高くなると、景気もインフレも下降し、また政策金利の引き下げ局面へ移行するというサイクルになります。

株価は、このサイクルの中で、中央銀行が利下げ局面に入ると、まだ景気が悪いうちから反発し、いわゆる「金融相場」になります。金融相場は、景気が底打ちし、回復し始めても、中央銀行が金融緩和を続ける間は持続します。

やがて、金融緩和を続けると、景気拡大とともにインフレのリスクが高まるとの判断から、いよいよ政策金利の引き上げが始まりますが、その前後には、金融相場の終わりを嫌気して「中間反落」に。しかし、景気はここから加速し、企業業績も好調が続くため、株式相場は利上げ過程でも高くなる「業績相場」に入ります。

その後、金利が景気に対して中立と想定される水準を超えると、景気もインフレもいずれピークアウトするかと観測されるだけで、株価はピークアウトします。このように、景気サイクルの底と天井に対して、株式相場サイクルの底と天井はそれぞれ先行する傾向が見られます。

図1:米国の経済と市場のサイクル・パターン

米金利とドル/円のリンク

ドル/円相場を動かす最大要因は米金利です。本来なら、ドル/円は米日金利差で読むべきものですが、もう20年も日本の金利は底ばっており、金利差を計算する手間をかけなくても、米国金利だけでドル/円相場を評価できます。

歴史的に、ドル/円サイクルは、景気にも政策金利にも遅行する傾向がありました。米景気の悪化~回復期に、FRB(米連邦準備制度理事会)が金融緩和する間は、ドル安・円高が続いたものです。米国で政策金利の引き上げが開始されると、金融相場を終息させる株価下落が起こり、他方で、今後の金利上昇を嫌って米国債も売られ、経常赤字の米国に海外資金が入りにくくなるため、もう一段のドル下落になりました。つまり、利上げ初期にはドル安円高が続き、米国の底入れサイクルの序列は「株価⇒景気⇒政策金利⇒ドル/円」というパターンがありました。

その後、米景気が加速し、米金利が魅力的水準まで高まる一方、株価も業績相場で高く、米国に海外マネーの流入が増えて、ドル高円安が進行。かつて円安時には日本株が急伸するため、日本では、円安による為替差益狙いの海外投資、そして国内株式投資が一気に活発化しました。

やがて米金利が景気中立水準を超えて、ローン金利に敏感な住宅や自動車など大型耐久財の売れ行きに陰りが出ると、米株式は下落に転じます。ここでインフレ・リスクが高いままだと、中央銀行は利上げを継続し、ドル/円は高金利に引っ張られて上昇を続けるサイクルもありました。

近年は、ディスインフレ傾向が強まり、米株反落と同時にドル/円も反落しがちでしたが、コロナ禍でのインフレが高じた今般は、米国で株安と金利高が同時進行した場合に、ドル/円がどちらの反応を示すか、現時点では判定困難です。

米国の金利と株価のこれから

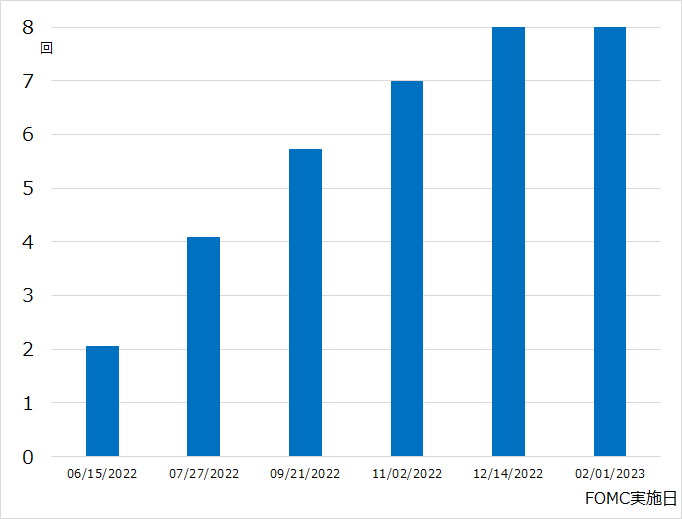

米国では、コロナ禍での供給網問題、とっぴな金融・財政政策で先行的に高じたインフレを抑止するために、FRBが急速な利上げを行っています。利上げは、2022年3月0.25%、5月0.5%に続いて、今後6月と7月に0.5%ずつが確実視されています(図2)。

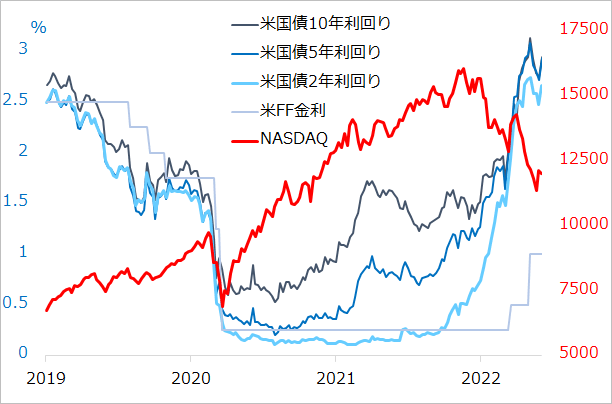

最近は、インフレに鈍化の兆しが見られること、5月開催のFOMC(米連邦公開市場委員会)の議事録で、2022年遅くには利上げペースを抑える柔軟性を持ち得ると示唆したことから、9月FOMCでは0.25%か0.5%か、11月と12月にはそれぞれ0.25%、2023年2月は利上げ見送りが、市場の平均予想になっています。FRBがタカ派トーンを弱めるとの臆測から、株式相場も2022年初来の中間反落(図3)の中でいったん下値が堅くなり、復調機運も見られます。

しかし、恐らくFRBのスタンスへの楽観こそが、3~6カ月先の株式相場にとって、極めて大きなリスクになると警戒されます。おそらく、CPI(消費者物価指数)の前年比伸び率が6%、5%、4%と鈍化していくにしても、次の焦点はどの程度高止まるかに移るでしょう。FRBが目標とする2%を大きく上回る限り、金融引き締め姿勢を堅持すると判断されます。

この想定からすると、9月0.25%か0.5%、11月0.25%、12月0.25%、2023年2月見送りという利上げの織り込み方は、最もハト派的な最低限の軌道と考えられます。リスクは上方修正側にあり、政策金利が景気中立水準を超える可能性が高まれば、2023年の景気後退懸念もリアルに浮上してくるでしょう。それだけに、今後短期的に株式相場に復調場面があっても、6カ月スパンでは下落サイドの警戒を緩めてはならないと判断します。

図2:市場が織り込む米利上げ

図3:米国の主要金利とナスダック総合指数

ドル/円のこれから

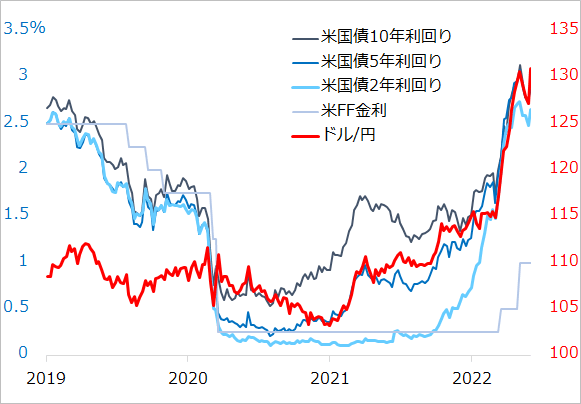

ドル/円相場は恐ろしいほどの米金利連動相場になっています(図4)。世界中で、金利上昇のドルを買いたい投機筋が、最も金利上昇があり得ない円を売る相場テーマに集っています。2021年2月の米10年金利上昇に伴うドル/円反発が、同年後半には5年金利、2022年には2年金利と連動対象をシフトさせながら、昨今の130円台に至っています。今後は、政策金利、すなわち短期金利の上昇にけん引されるまで、ドル高円安トレンドが続くと見込まれます。

歴史的なサイクルのパターンでは、米株の中間反落期まではドル安円高が尾を引いたものです。しかし今般は通常の景気サイクルと異なり、日本の国際収支の構造が円高抑制的であることに加え、米国の積極的な財政政策を映して、長期金利上昇が急先行したことに反応して、ドル/円も上昇動意を強めました(図1:A)。

そして、利上げ開始に向けて円安が加速(図1:B)と、歴史的な本格円安期(図1:C)に先行して突っ走っています。特に投機筋にとって、ドル買い円売りは最も明快なテーマとして強く認知されています。米金利上昇が続く間は、135円からそれ以上を突っかける可能性が高いと見ています。

留意すべきリスクは、第1に、投機筋のドル/円買い持ちが膨らみがちで、今後折々に些細な逆材料や相場のアヤで数円程度の円高場面が起こりやすくなるでしょう。

第2には、さらに重大なリスクとして、いずれ米金利高が株価を反落させ、景気、そしてインフレをピークアウトさせる段階では、円高に急反転するでしょう。この場面では、米国株の下落は元より、円安のおかげで底堅かった日本株も反落する恐れが高まります。

ここに巻き込まれると、日本の投資家は内外株安のダメージに加え、円高に伴う海外投資の為替差損がのしかかります。円安は当面続くにしても、6~12カ月スパンでは円高リスクへの警戒を怠れないと判断するのは、そのためです。

サイクル投資の基本

最近の経済と市場の関係は錯綜(さくそう)し、不透明に思われるかもしれません。しかし、金利を軸に整理すれば、金利とドル/円は当面上昇トレンド、ただし中期的には金利ピーク付近で、円相場には不穏さがあるとイメージできるでしょう。

同時に株価も、もし当面持ち直す場面があっても、2022年秋以降には警戒を緩められない理由をお分かりいただけるでしょう。向こうしばらく円安の恩恵、そして株の復調を期待しつつも、9月FOMC、そしてその予想に影響する8月下旬開催の米ジャクソンホール会議でのジェローム・パウエルFRB議長のスピーチ辺りからが要注意期となりそうです。

サイクル投資の基本型を理解すると、いずれ来る内外株安と円高の後には、新たなFRBの金融緩和に伴う株式の金融相場があり、くすぶる円高リスクと比較考量しながらの投資期になります。さらに米長期ないし中期金利上昇に連動して、再び円安動意が強まる頃合いには、米株式の値上がり益のみならず、為替差益が見込まれ、円安のサポートで日本株もしっかりという好サイクルの巡り合わせがあるでしょう。

投資はこのようにファンダメンタルズのサイクルの追い風があるときには積極化し、株と為替それぞれに金利の逆風がある局面は資産保全に努め、無理しないのが鉄則です。

図4:米国の主要金利とドル/円相場

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。