![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今週の日経平均と米国市場の見通し

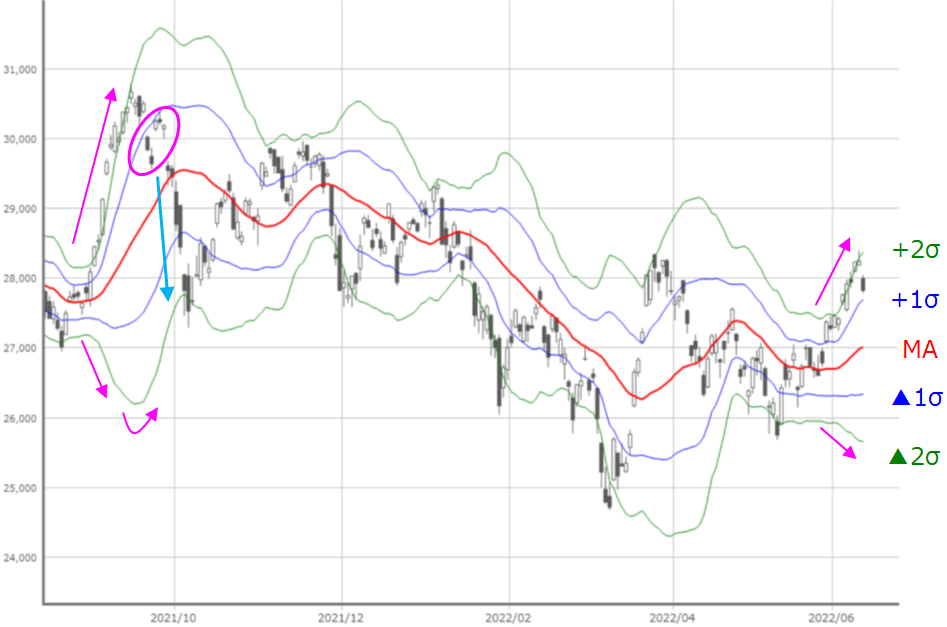

図3 日経平均(日足)のボリンジャーバンド(2022年6月10日取引終了時点)

次に、日経平均の動きをボリンジャーバンドでも確認していきます。

週初の動きが重要ということはつい先ほども述べた通りですが、週初13日(月)の取引が軟調なスタートになりそうであることを踏まえると、ちょうど上の図3のプラス1σ(シグマ)あたりが意識されることになります。

チャートを過去にさかのぼると、足元の状況と似ている場面があり、具体的には、昨年8月20日から9月14日の18営業日で3,840円上昇していた局面です。

当時は急ピッチな上昇から急落へと転じていきましたが、本格的な下げに入る前にプラス1σあたりでの攻防があったことが分かります。

今回も「昨年に見た光景」のように急落していくとは限りませんが、当時と足元の状況には、米国株などに比べて日本株の上昇が目立っていたという共通点があることは認識しておく必要がありそうです。

なお、株価が上昇基調を維持するには、プラス1σから2σでのもみ合いを続ける中、反対側のマイナス2σの線が下向きから上向きに変わって、「バンドウォーク」と呼ばれる形状へと移行するのが理想的です。

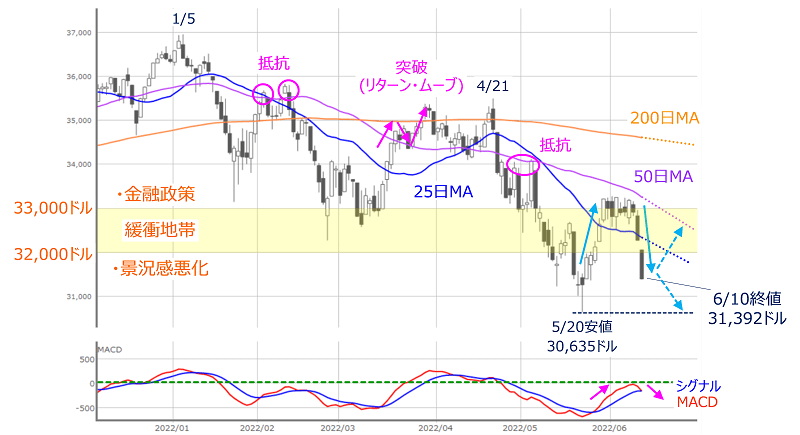

最後に米国株市場についても見ていきます。

図4 米NYダウ(日足)とMACD (2022年6月10日取引終了時点)

先週末10日(金)の米NYダウ(ダウ工業株30種平均)は3万1,392ドルで取引を終え、週末にかけての3日間の下げ幅合計が1,787ドルと大きなものとなりました。

欧州の金融政策がタカ派姿勢を強めたことや、米5月のCPI(消費者物価指数)が前年同月比で約40年ぶりのインフレ水準となったことなどが下げを加速させた格好です。

チャートの形状も、リスクのオンとオフの境界線とされている3万3,000ドル台をはさんだもみ合いが続いていたところから、景況感の悪化を織り込む3万2,000ドル台割れまで株価水準を一気に引き下がったほか、下段のMACDも「0ドル」ライン超えを試すところからシグナルの下抜けへと悪化させています。

直近安値(5月20日の3万635ドル)を下抜けも視野に入っている状況で、底打ちムードがいったんリセットされたような印象です。

今週の米国市場では14日(火)~15日(水)にかけて米FOMC(連邦公開市場委員会)が開催されます。

先週までは、従来予想の利上げ幅0.5%がすでに織り込み済みで、金融政策の論点は少し先の9月以降の政策方針に向かっていたのですが、先週末の米5月CPIの結果を受けて、今回のFOMCで0.75%の利上げを予想する動きも一部で浮上しており、注目度がグッと高まっています。

FOMCの結果やその後のジェローム・パウエルFRB(米連邦準備制度理事会)議長の記者会見の内容次第で米株市場が大きく動く可能性があります。

また、金融政策イベントといえば、日本銀行の金融政策決定会合も16日(木)~17日(金)にかけて予定されています。先日、黒田東彦総裁の発言が物議を醸した直後だけに、政策姿勢や発言のトーンへの配慮と市場の受け止め方も焦点になりそうです。

このほか、経済指標についても、中国で5月の経済指標がまとめて発表され、米国でも5月の小売売上高や住宅着工件数、鉱工業生産などが相次いで発表されます。

こうした金融政策への思惑や、インフレ動向、そして景況感への影響といった「三つどもえ」の微妙なバランス関係が続くことになり、中長期的なシナリオを構築しづらく、しばらくは値動きの荒い相場展開となりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)