![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

上値ラインを上抜けた!今週の日経平均見通し

続いて、日経平均のトレンドや方向性についても見ていきます。上の図3は日経平均の日足チャートをフォーメーション分析したものです。

先週末3日(金)の取引で、日経平均は図3にある「上値ライン」を上抜けてきました。この上値ラインは、これまでのレポートでも繰り返し登場していましたが、昨年9月14日を起点に、以降の戻り高値がほぼ一直線のラインで結ぶことができ、約8カ月以上にわたって、日経平均の上値抵抗線として機能していました。

つまり、この上値ラインを上抜けてきたということは、かなり大きな意味を持ちます。

目先で株価が下落したとしても、この上値ラインがサポート(支持)となって再び上昇することができれば、図1でも触れた「リターン・ムーブ」の格好で上昇に弾みがつきやすくなります。

反対に、この上値ラインを再び下抜けてしまうと、下落基調を辿(たど)りやすくなります。その場合、25日と75日の移動平均線のほか、3月9日と5月12日の直近安値を結んだ下値ラインがサポートとなるかがポイントになってきます。

このように、これまで「抵抗となっていた線がサポート」に、「サポートだった線が抵抗」に変わるというのは相場の新たな局面で現れやすい特徴で、一部では「レジ・サポ(レジスタンスとサポート)」と呼ばれたりしています。

とにもかくにも、週初の日経平均の動き出しがカギを握ることになります。

また、そもそも先週の日本株が株高を描いた背景には、米国株市場の底入れ感や復調が主因として挙げられます。ただし、米国株市場の動きをチャートで遡(さかのぼ)ると、日本株ほど強い動きを見せていません。

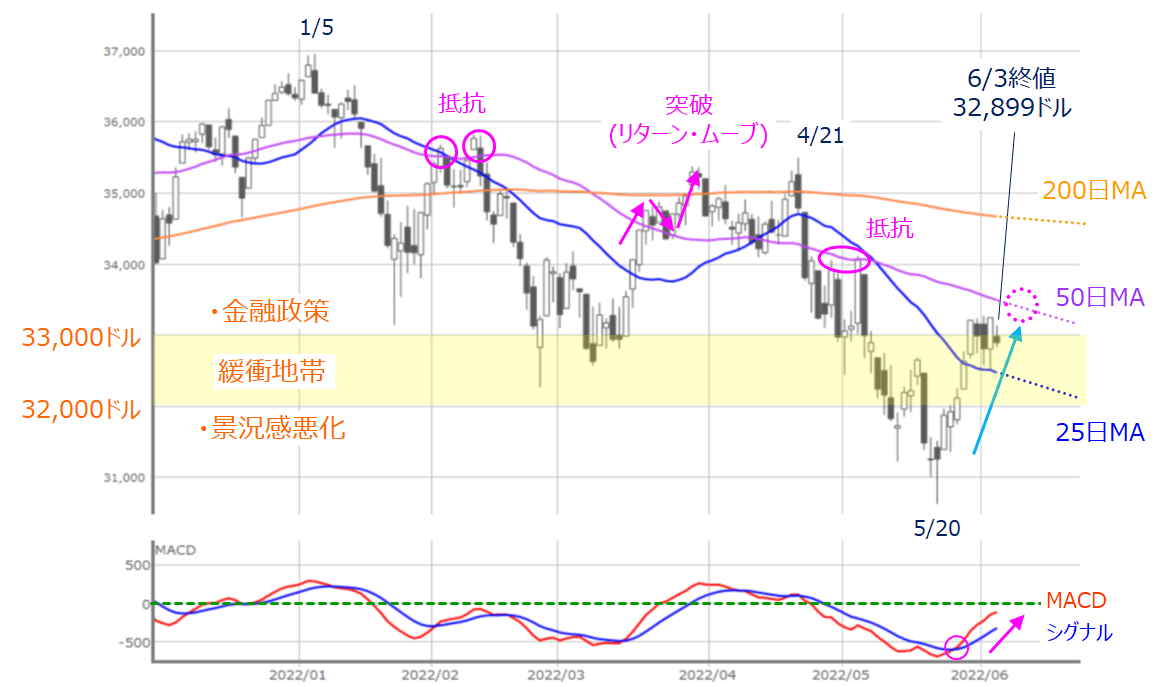

図4 米NYダウ(日足)とMACD (2022年6月3日取引終了時点)

先週の米株市場は休場を挟んで4営業日でしたが、週末3日(金)のNYダウ(ダウ工業株30種平均)終値は3万2,899ドルとなりました。週間の値動きについては、25日移動平均線を上抜け、前回のレポートでも紹介した3万2,000ドルから3万3,000ドルの「緩衝地帯」の上限(3万3,000ドル)を境にした攻防という展開となっていて、一応は5月20日からの戻り基調を維持しています。

確かに、堅調と言えば堅調なのですが、50日移動平均線やMACDの0ドルラインといった節目のトライはこれからであるほか、さらに200日移動平均線との距離もまだ離れているため、先ほどの日経平均のような「節目を突破して次の上値を目指す」という状況になっていません。

当然、「これから節目を試すのであれば、その分だけ株価の上昇余地がある」という見方もできますが、この点についてはあまり楽観的にならない方が良いかもしれません。

その理由として考えられるのが、「株高の微妙な温度感」です。

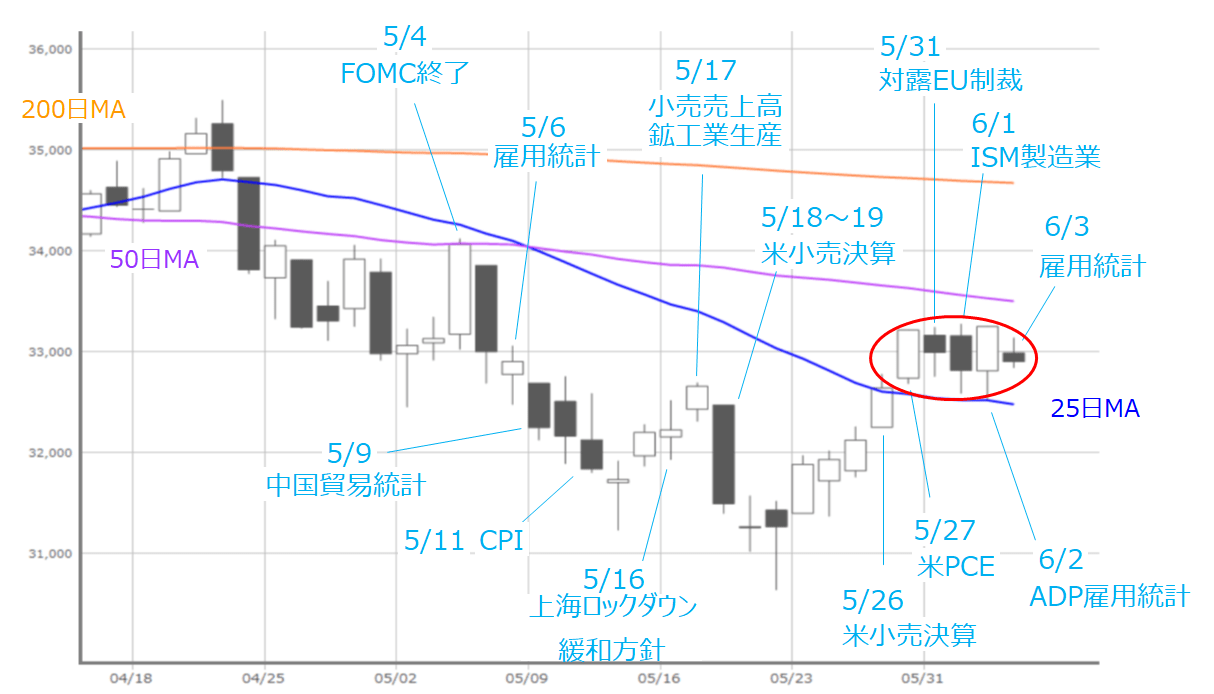

図5 米NYダウ(日足)の動き (2022年6月3日取引終了時点)

上の図5は、NYダウの値動きに米国をはじめとする株価材料を重ねたものになります。

特に注目したいのが最近の動向で、PCE(個人消費支出)物価指数やADP雇用統計など、米国のさえない経済指標が、同国金融政策のハト派化観測につながって上昇する半面、ISM(米サプライマネジメント協会)製造業景況指数や雇用統計などの経済指標の好調な結果に対しては金融政策のタカ派維持への思惑で株価が下落するという場面が見られるようになっていることです。

少し前までは景況感の改善が株価底入れのきっかけとなっていたことを踏まえると、悪材料を好感して株価が上昇していくというのは、「微妙な温度感」があり、このような状況下では短期的に株価が上放れる場面があっても、中長期的に上値を追っていくシナリオは描きにくいと考えられます。

また、米金融政策については、6月と7月のFOMC(米連邦公開市場委員会)で0.5%ずつの利上げというシナリオは織り込んだものの、6月から実施されているQT(量的引き締め)の影響の見極めはこれからですし、インフレ動向についても、鈍化を示す指標は出始めていますが、収束に向かっているかはまだ不透明です。

今週は、ここ数カ月間の米株市場が「鬼門」としている米CPI(消費者物価指数)が発表されることもあり、その反応が注目されます。

そのため、しばらくは上方向を目指しそうな株式市場であっても、突如として「ちゃぶ台返し」のように下げに転じる展開には注意しておいた方が良さそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)