「月またぎ」で6月相場入りとなった先週末6月3日(金)の日経平均株価は2万7,761円で取引を終えました。週足ベースでは3週連続で上昇したほか、前週末終値(2万6,781円)からの上げ幅は980円と大きなものとなっています。

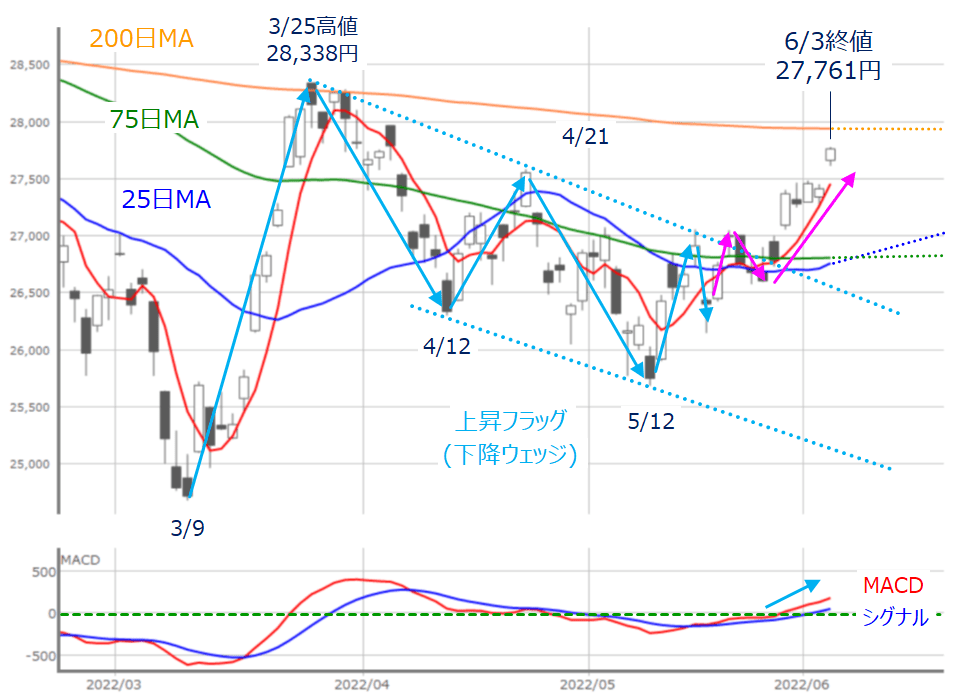

図1 日経平均(日足)とMACD (2022年6月3日取引終了時点)

先週の値動きを上の図1で振り返ると、週初の5月30日(月)に2万7,000円台に乗せてきた日経平均は、さらにもう1段階上の2万7,500円水準をうかがう場面が続き、そして、週末の6月3日(金)にクリアするという展開でした。株価の「節目」という観点では、2万7,000円と2万7,500円をいわゆる「窓」開けで上抜けたことが分かります。

また、チャートの形についても、前回のレポートでも紹介した「上昇フラッグ(下降ウェッジ)」の上限の線をリターン・ムーブで上放れしていったほか、直近高値(4月21日の2万7,580円)を超えるなど、上値意欲を強めている印象です。

次に控える上値の目安とされる、200日移動平均線(3日時点で2万7,940円)と2万8,000円台についても射程圏内に捉えています。今週も先週までの勢いが続くかが注目されます。

次に、今後の日経平均の動きについても考えていきます。

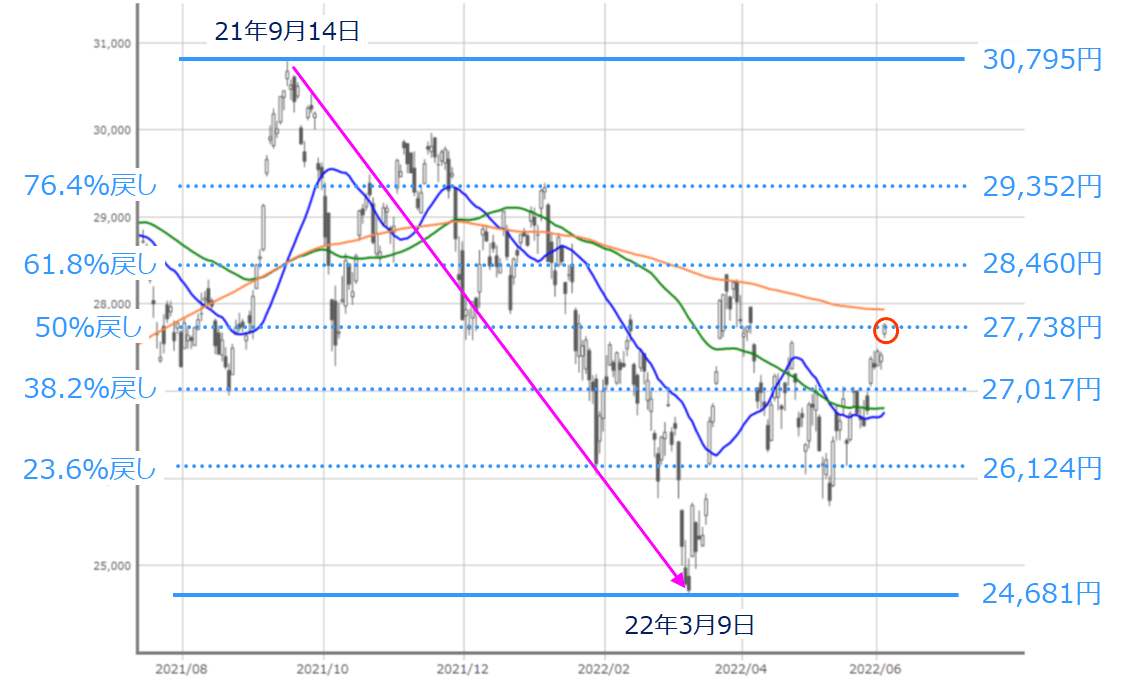

図2 日経平均(日足)のフィボナッチ・リトレースメント (2022年6月3日取引終了時点)

上の図2は、日経平均が昨年9月14日の高値から今年3月9日の安値までに見せた下げ幅に対する戻り株価の目安を、フィボナッチ・リトレースメントで描いたものです。先週末3日(金)時点ではちょうど「50%戻し」のところに位置しています。

先ほども述べたように、株価上昇の勢いが続き、200日移動平均線を超えたその先には、「61.8%戻し」(2万8,460円)が意識されることになりそうです。

とはいえ、先週末の225先物取引は大取で2万7,570円、シカゴCME(シカゴ・マーカンタイル取引所)で2万7,575円と下落して終えており、今週は売り先行でスタートしそうなため、早い段階で株高基調に復帰できるかが焦点になります。

仮に、週初6日(月)の取引が「窓」開けで下落してしまうと、3日(金)のローソク足が取り残され、「*アイランド・リバーサル」と呼ばれる格好となるため、下方向に向かいやすくなる展開には注意しておく必要があります。

*アイランド・リバーサル…テクニカルチャート上で、離れ小島のような形が現れる状態。一般的に、上昇時にチャートの上部にこれが現れると天井、下落時にチャートの下部にこれが現れると底打ちのシグナルとされている

また、今週末の10日(金)には、メジャーSQ(特別清算指数)(先物取引の清算日である3、6、9、12月のそれぞれ第2金曜日)という需給イベントが控えています。

SQ前の相場は、オプション取引で取引量が多いとされる「権利行使価格250円刻み」が意識されやすくなる傾向があることから、今週は、先週末終値(2万7,761円)に近い権利行使価格2万7,750円を中心として、上方向については2万8,000円や2万8,250円、そして2万8,500円、下方向についても、2万7,500円、2万7,250円、2万7,000円あたりが値動きのメドになりやすいと思われます。

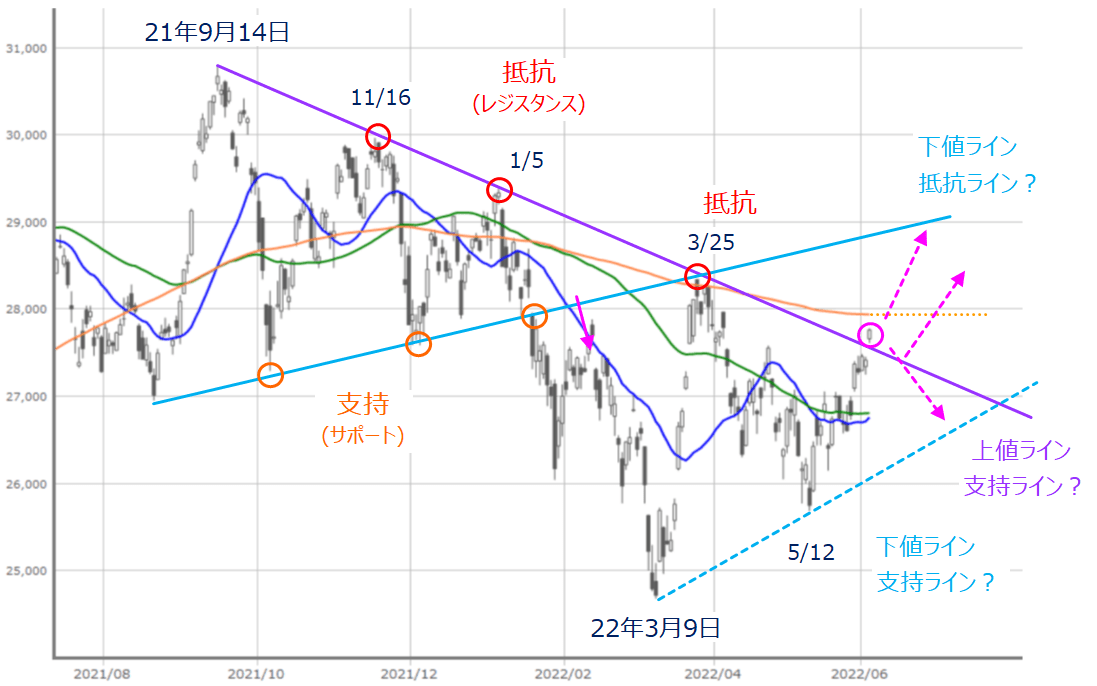

図3 日経平均(日足)のフォーメーション分析 (2022年6月3日取引終了時点)

上値ラインを上抜けた!今週の日経平均見通し

続いて、日経平均のトレンドや方向性についても見ていきます。上の図3は日経平均の日足チャートをフォーメーション分析したものです。

先週末3日(金)の取引で、日経平均は図3にある「上値ライン」を上抜けてきました。この上値ラインは、これまでのレポートでも繰り返し登場していましたが、昨年9月14日を起点に、以降の戻り高値がほぼ一直線のラインで結ぶことができ、約8カ月以上にわたって、日経平均の上値抵抗線として機能していました。

つまり、この上値ラインを上抜けてきたということは、かなり大きな意味を持ちます。

目先で株価が下落したとしても、この上値ラインがサポート(支持)となって再び上昇することができれば、図1でも触れた「リターン・ムーブ」の格好で上昇に弾みがつきやすくなります。

反対に、この上値ラインを再び下抜けてしまうと、下落基調を辿(たど)りやすくなります。その場合、25日と75日の移動平均線のほか、3月9日と5月12日の直近安値を結んだ下値ラインがサポートとなるかがポイントになってきます。

このように、これまで「抵抗となっていた線がサポート」に、「サポートだった線が抵抗」に変わるというのは相場の新たな局面で現れやすい特徴で、一部では「レジ・サポ(レジスタンスとサポート)」と呼ばれたりしています。

とにもかくにも、週初の日経平均の動き出しがカギを握ることになります。

また、そもそも先週の日本株が株高を描いた背景には、米国株市場の底入れ感や復調が主因として挙げられます。ただし、米国株市場の動きをチャートで遡(さかのぼ)ると、日本株ほど強い動きを見せていません。

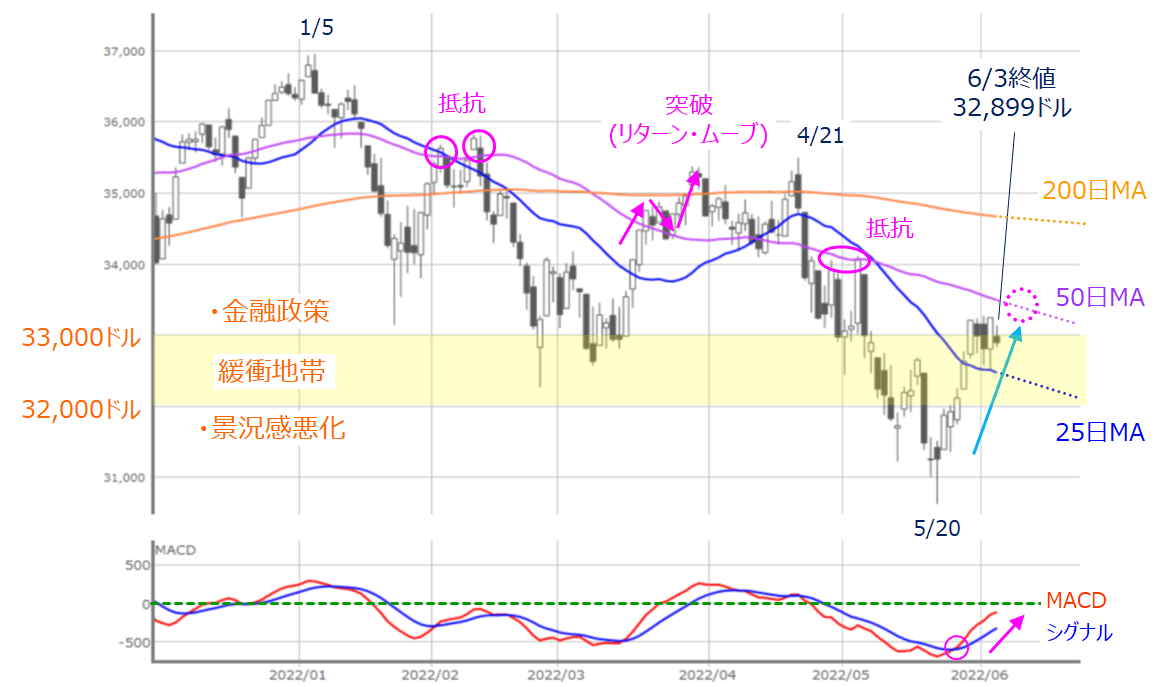

図4 米NYダウ(日足)とMACD (2022年6月3日取引終了時点)

先週の米株市場は休場を挟んで4営業日でしたが、週末3日(金)のNYダウ(ダウ工業株30種平均)終値は3万2,899ドルとなりました。週間の値動きについては、25日移動平均線を上抜け、前回のレポートでも紹介した3万2,000ドルから3万3,000ドルの「緩衝地帯」の上限(3万3,000ドル)を境にした攻防という展開となっていて、一応は5月20日からの戻り基調を維持しています。

確かに、堅調と言えば堅調なのですが、50日移動平均線やMACDの0ドルラインといった節目のトライはこれからであるほか、さらに200日移動平均線との距離もまだ離れているため、先ほどの日経平均のような「節目を突破して次の上値を目指す」という状況になっていません。

当然、「これから節目を試すのであれば、その分だけ株価の上昇余地がある」という見方もできますが、この点についてはあまり楽観的にならない方が良いかもしれません。

その理由として考えられるのが、「株高の微妙な温度感」です。

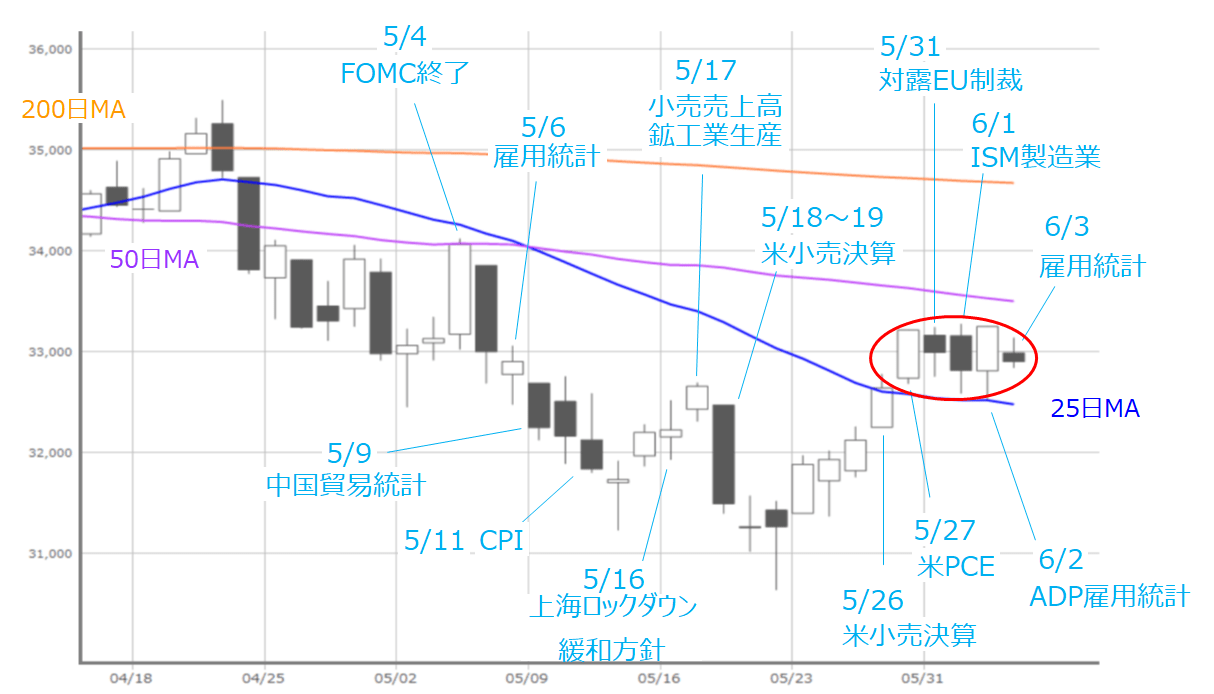

図5 米NYダウ(日足)の動き (2022年6月3日取引終了時点)

上の図5は、NYダウの値動きに米国をはじめとする株価材料を重ねたものになります。

特に注目したいのが最近の動向で、PCE(個人消費支出)物価指数やADP雇用統計など、米国のさえない経済指標が、同国金融政策のハト派化観測につながって上昇する半面、ISM(米サプライマネジメント協会)製造業景況指数や雇用統計などの経済指標の好調な結果に対しては金融政策のタカ派維持への思惑で株価が下落するという場面が見られるようになっていることです。

少し前までは景況感の改善が株価底入れのきっかけとなっていたことを踏まえると、悪材料を好感して株価が上昇していくというのは、「微妙な温度感」があり、このような状況下では短期的に株価が上放れる場面があっても、中長期的に上値を追っていくシナリオは描きにくいと考えられます。

また、米金融政策については、6月と7月のFOMC(米連邦公開市場委員会)で0.5%ずつの利上げというシナリオは織り込んだものの、6月から実施されているQT(量的引き締め)の影響の見極めはこれからですし、インフレ動向についても、鈍化を示す指標は出始めていますが、収束に向かっているかはまだ不透明です。

今週は、ここ数カ月間の米株市場が「鬼門」としている米CPI(消費者物価指数)が発表されることもあり、その反応が注目されます。

そのため、しばらくは上方向を目指しそうな株式市場であっても、突如として「ちゃぶ台返し」のように下げに転じる展開には注意しておいた方が良さそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。