![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

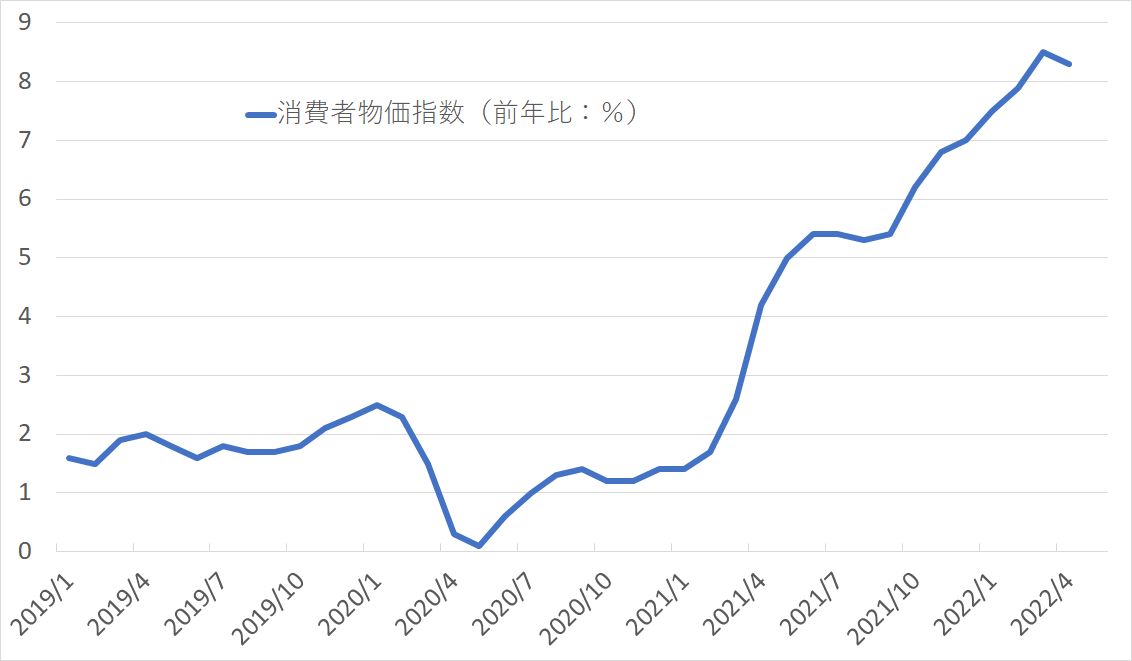

米国人の生活に影響を及ぼす物価・金利の急上昇

米国における消費者物価の推移をみてみましょう。

(グラフ3)米国消費者物価指数の推移

2021年3月までは2%前後の動きでしたが、2021年4月から上昇ピッチを速め、2022年4月には+8.3%となっています。1年前に比べて8.3%の上昇、皆さんは想像できるでしょうか?

食料品は上がるし、ガソリン代も、車も家具も衣服もあらゆるものが高くなっている状態です。一方で、賃金の上昇はどうかというと、2022年4月の時間当たり賃金上昇率は、前年比で5.5%(出所:米労働省労働統計局)となっていて、物価の上昇に追い付いていない状態です。

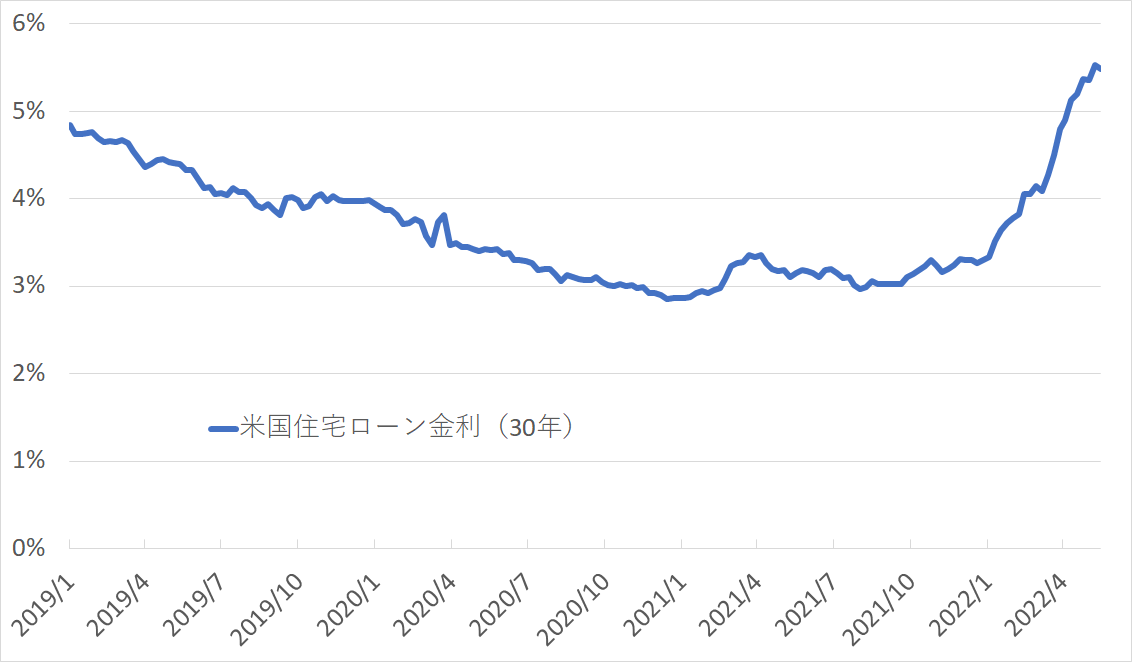

もう一つ、住宅ローンについてもみてみましょう。米国における30年の住宅ローン金利の推移は次のとおりです。

(グラフ4)米国住宅ローン金利(30年)の推移

2021年は3%そこそこで推移していた金利が、足もとでは5%半ばまで、この半年で急上昇しています。

仮に、5,000万円を借り入れて住宅を買うことを想定してみましょう。元利均等払いで、3.5%の金利であれば毎月返済額は22万4,522円ですが、5.5%になると28万3,894円で、約6万円もアップすることになります。たったの半年でこうなってしまっているのです。

「半年前に買っておけばよかった」と言っても後の祭りです。

いかがでしょうか?

米国人にとって、資産運用においては半年前までは順調だったのに、この半年は増えるどころか急に減ってきている状態にあります。一方で、物価は8%台の上昇で、生活費がこれまで以上にかかっている。

しかし、賃金は物価の上昇に及ばない。住宅を買おうと思っていた人は、半年で急に金利が上がってしまって、それでも頑張って買うか、安い物件に変えるか、もしくは買うことをやめるかという選択を迫られる状況にあります。

このような状況下、普通に考えても、家計の支出を抑える方向に動く人は多くなるのではないでしょうか? そうだとすると、これから実体経済に影響が現れてきて、米国経済は停滞してしまうことになるかもしれません。

米国一辺倒の投資をしている方は考えどころかもしれません。

投資はあくまでも自己責任で。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)