![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

相場波動の現状

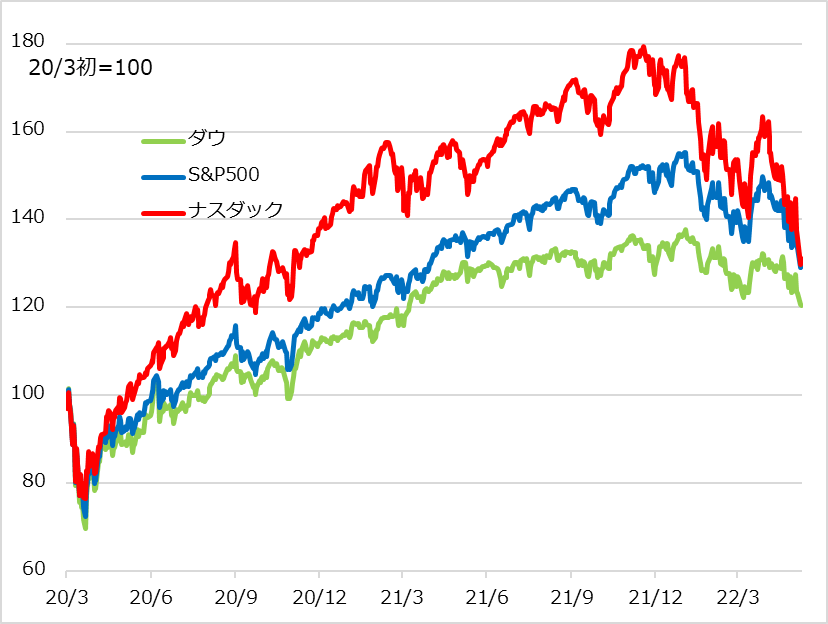

前項の力学メカニズムを踏まえて、米株式相場の現状を評価します。図3では、2020年3月下旬から2022年初頭までの金融相場と中間反落という長期の典型的な波動を見て取れます。

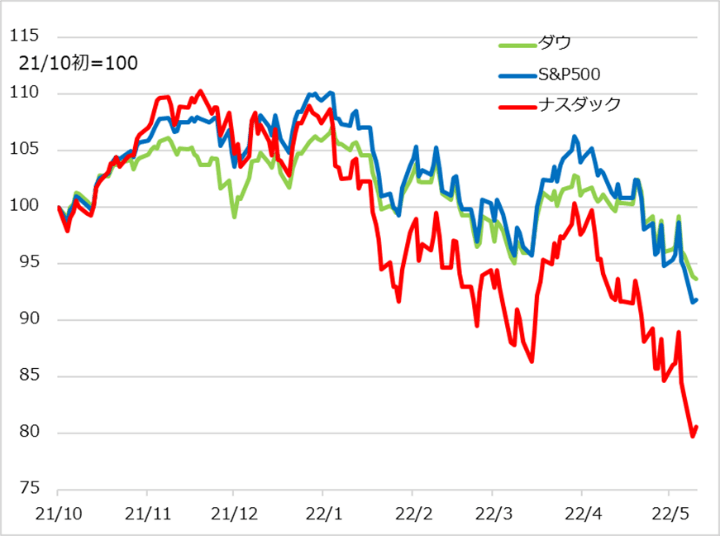

図4は、2022年初からの中間反落から今に至る過程です。FRBの利上げ前倒し観測が浮上した年明け早々に、相場は急反落しました。波動メカニズムの基本として、相場は高く上がるほど、自らの反落余地をつくり出すと考えます。含み益ポジションが過大に積み上がり、それが巻き戻されるためです。

このため主要3指数では、金融相場での高い順で、ナスダックの下落が最も大きく、次いでS&P500種指数、そしてダウ工業株30種平均という序列が明快です。もちろん、この順で金利上昇に脆弱(ぜいじゃく)なグロース株から耐性のあるバリュー株の比率が大きいという理由もあります。

中間反落は本来、利上げ開始を嫌って発生するものの、金融緩和が最も極まった局面であり、中リスクにとどまるものです。ただ、金融相場が高すぎたこと、コロナ禍でのインフレ先行で金利先高感が強いことへの警戒姿勢をとりました。そこに2月下旬、ウクライナ有事が発生。燃料、穀物の相場高に直撃され、インフレかさ上げ、景気不安がもたらされ、株式相場は一段安になりました。

しかし3月、積み上がった投機の株式ショートがささいなきっかけで巻き戻され、相場が急反発。このことは、短期波動の行動学評価において、相場底割れ不安緩和、金利上昇でも株高になる業績相場への慣れ、4月以降の相場ショックへの下値余地確保など、その後の相場復調への下地と期待しました。

実際、筆者は4月に相場復調への力学チェックのための肩慣らしを試みています。しかし、買い手の腰が入らずに、肩すかしが繰り返されました。日々相場が上がると、強い米経済への楽観、利上げ織り込み済み、好決算期待と、明るい解説がなされます。それが翌日反落すると、景気・インフレ・金利への懸念、明暗ある決算では暗を強調する手のひら返し。

ただし、そこから逆に、相場がテクニカルにでも上がりさえすれば、情報環境も好転し、3月のような相場反転のリズムができるかと想定を維持しました。決算期を無難に越え、FOMC(米連邦公開市場委員会)というイベントがアク抜きとなり、5月公表CPI(消費者物価指数)の鈍化確認で、相場も上向けるかという見立てが、市場でも浮上。もっとも、それが成らずと分かると、失望も呼び、3月底値を割り込んだところで非連続的暗転の滑落となりました。

図3:米株式3指数:コロナ禍金融相場~中間反落

図4: 米株式3指数:中間反落~有事

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)