今回のサマリー

●米株式相場に芽生えかけた5月復調リズムはいったん崩れて、仕切り直し

●相場には明暗分岐点がそこかしこにあり、起こったことは全て受け入れて対応

●ファンダメンタルズの不透明は当面拭えず、相場復調は引き続き行動学的動意を探索

●この難局での不安の源泉は、相場の波乱ではなく、不安定な損益に晒される投資ポジション

●ポジションを持つか、持たないかで、難局相場の景色も対応も異なる

明暗豹変は相場の常

米株式相場に芽生えかけた5月復調リズムはあっさり崩れました。相場には明暗をがらりと切り替える分岐リスクがそこかしこにあります。それだけに予言のような予測技術は存在しないと申し上げています。要は、相場対応は、不確実性とこうしたシナリオ分岐を踏まえて、「どうやら~らしい」という確率評価を連ねていくのみです。

ただし、コロナ禍での超金融緩和というマクロでの追い風期など、株式相場の上昇トレンドをかなり明確に認識できる場面はあります。一方、2022年初からの中間反落期(中央銀行の利上げ開始を嫌って、金融相場が終息する下落局面)にウクライナ有事が重なり、インフレ、金利、景気の先行き見通しが錯綜(さくそう)するような逆風つむじ風の中では、「どうやら~らしい」も試行錯誤が増えます。

そんな中で、5月に期待した米株式相場の復調リズムはあっさり崩れました。相場の滑落に慌てて、不安に駆られた投資家も少なくないでしょう。しかも、相場が下落すると、FRB(米連邦準備制度理事会)の想定利上げペースではインフレを抑えられない、あるいは逆に過剰な利上げで景気は悪化するなどと、物事を手のひら返しで悪材料視する論調が急に強まります。

こうした波乱相場の中で、値動きに翻弄(ほんろう)され、あれこれ情報に振り回されるのも、投資の損失が膨らむ状況では致し方ないことではあります。

とはいえ、そんな人には後学のため、まだまだ攻めの姿勢を保っている方には戦術戦略のため、目線をあちこち動かさず、構えを崩さない基本の理解があります。今回はそのお話です。

相場変動の力学をつかむ

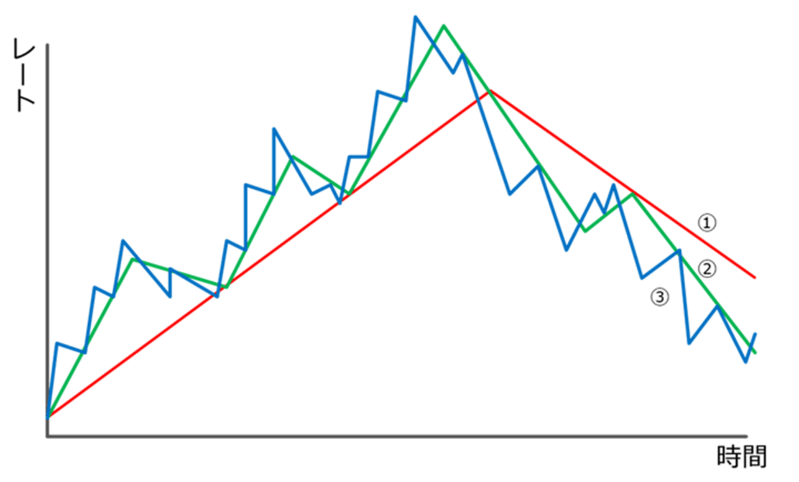

相場変動には波動(波のような上下動)の力学が働いています。そのメカニズムを説明する前に、その波動が短期から長期まで重なる構造をイメージしてください(図1)。数年の時間軸の波動は、景気サイクルに沿った金利の動きに基づくファンダメンタルズで評価されます。

数カ月から週次、日次と短期になるにつれて、投資ポジションの状況と、そこに絡んでくる相場ニュースで読む行動学アプローチの比重が大きくなります。短期では時間刻み、分刻みまで、長期と同じような波動力学が観察される階層構造です。その中から、自らの投資の時間軸に合った波動を中心に観察するようにします。

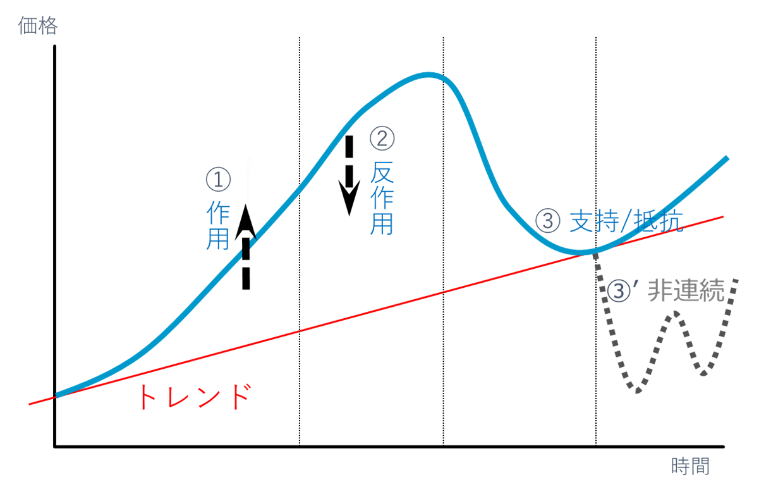

相場波動の背景力学を図2で説明しましょう。

(1)まず市場で相場の上昇トレンドが意識されると、買い優勢になり、相場はトレンドより速く高く上がる傾向があります。

そこでは、早期購入者の含み益が増え、リスク判断が緩み、自らの予想へ過信が出て、ポジションの積み増し、同調買いによる相場の一層の加速が起こりがちです。

(2)しかし、速すぎる相場上昇を警戒して、新規マネーの買いが細ると相場は鈍化します。

過大に積み上がったポジションの保有者には、漠然とした不安と、含み益が大きいのでいつでも売り抜ければいいという慢心が混在します。

ところが、実際に一部売りが出ると、買い手が少ないために相場下落が大きくなり、追随売りが連鎖して、相場は思わぬ急落になりやすいのです。

(3)その下落が、既存ポジションの平均コスト(移動平均などで評価)や、過去の相場保ち合い水準に絡むと、比較的多くの売り手が含み益無しでも売るのかというちゅうちょが生じ、他方で、新規参入者にトレンドに沿った押し目買いの値頃感が出やすくなります。

ここで売買が拮抗(きっこう)して、相場が下げ止まると、再びトレンド上での波動へと連なって、より長いトレンドが形成されることも通常のパターンです。

ところが、(3)で、下落相場の勢い、折り悪く出た不都合なニュースによって、相場が一段安になると、既存の平均的ポジションや、過去の水平支持線付近のコストのポジションが含み損に陥って、地合いをひどく暗転させます。含み損ポジションの戻り売り圧力がかかり、相場が低迷すると、市況解説など情報環境も相場追認のネガティブなものに偏ります。

こうして、簡単には復調に至らず、トレンドは上という基本観を抱きながら、より長くヤキモキする時間を余儀なくされるでしょう。

図1:相場波動の階層構造

図2:相場変動の基本イメージ

相場波動の現状

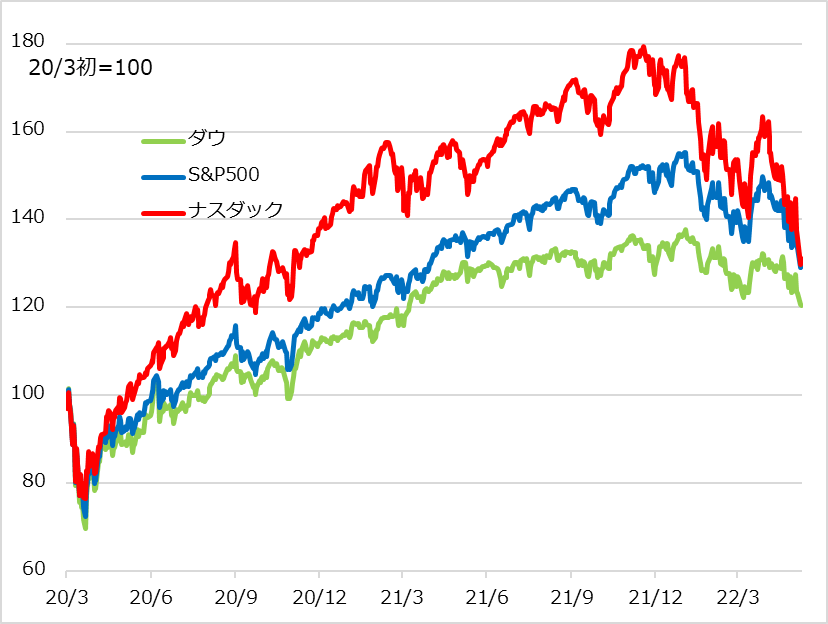

前項の力学メカニズムを踏まえて、米株式相場の現状を評価します。図3では、2020年3月下旬から2022年初頭までの金融相場と中間反落という長期の典型的な波動を見て取れます。

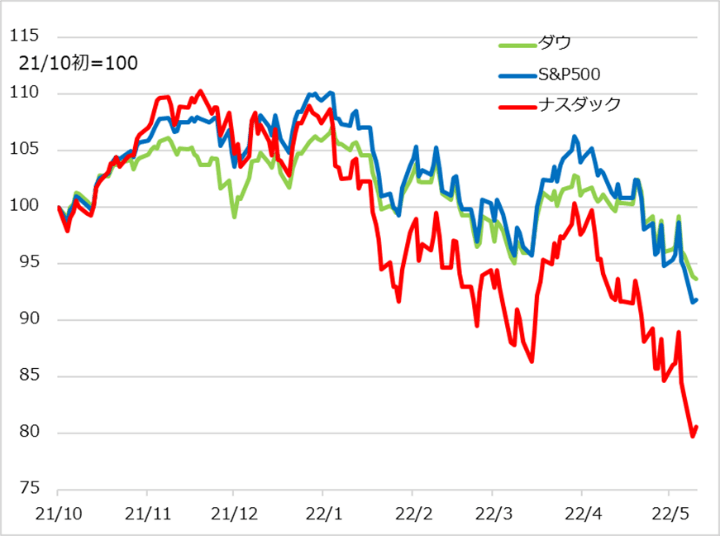

図4は、2022年初からの中間反落から今に至る過程です。FRBの利上げ前倒し観測が浮上した年明け早々に、相場は急反落しました。波動メカニズムの基本として、相場は高く上がるほど、自らの反落余地をつくり出すと考えます。含み益ポジションが過大に積み上がり、それが巻き戻されるためです。

このため主要3指数では、金融相場での高い順で、ナスダックの下落が最も大きく、次いでS&P500種指数、そしてダウ工業株30種平均という序列が明快です。もちろん、この順で金利上昇に脆弱(ぜいじゃく)なグロース株から耐性のあるバリュー株の比率が大きいという理由もあります。

中間反落は本来、利上げ開始を嫌って発生するものの、金融緩和が最も極まった局面であり、中リスクにとどまるものです。ただ、金融相場が高すぎたこと、コロナ禍でのインフレ先行で金利先高感が強いことへの警戒姿勢をとりました。そこに2月下旬、ウクライナ有事が発生。燃料、穀物の相場高に直撃され、インフレかさ上げ、景気不安がもたらされ、株式相場は一段安になりました。

しかし3月、積み上がった投機の株式ショートがささいなきっかけで巻き戻され、相場が急反発。このことは、短期波動の行動学評価において、相場底割れ不安緩和、金利上昇でも株高になる業績相場への慣れ、4月以降の相場ショックへの下値余地確保など、その後の相場復調への下地と期待しました。

実際、筆者は4月に相場復調への力学チェックのための肩慣らしを試みています。しかし、買い手の腰が入らずに、肩すかしが繰り返されました。日々相場が上がると、強い米経済への楽観、利上げ織り込み済み、好決算期待と、明るい解説がなされます。それが翌日反落すると、景気・インフレ・金利への懸念、明暗ある決算では暗を強調する手のひら返し。

ただし、そこから逆に、相場がテクニカルにでも上がりさえすれば、情報環境も好転し、3月のような相場反転のリズムができるかと想定を維持しました。決算期を無難に越え、FOMC(米連邦公開市場委員会)というイベントがアク抜きとなり、5月公表CPI(消費者物価指数)の鈍化確認で、相場も上向けるかという見立てが、市場でも浮上。もっとも、それが成らずと分かると、失望も呼び、3月底値を割り込んだところで非連続的暗転の滑落となりました。

図3:米株式3指数:コロナ禍金融相場~中間反落

図4: 米株式3指数:中間反落~有事

波乱相場への対応

不確実性と、非連続的なシナリオ分岐多発の相場にどう臨むのかを整理します。相場で起こった分岐は、後悔先に立たずと、常に受け入れて次の対応を考えるのみです。ただし、向こう何カ月たってもファンダメンタルズは不透明なままで、インフレ、金利、景気、有事についてらちがあかない可能性が高いとみています。したがって逆に相場は、行動学的な相場復調リズムの探索に力点を置いて観察しています。相場が実際に上向けば、それを追認する情報環境とともに、その持続性をフォローするのみです。

なお、筆者は相場展開を「超金融相場に超業績相場混在⇒中間反落+有事下落⇒うまくすれば不安定で短命化の恐れのある業績相場もどき1~3カ月⇒6~12カ月以降は逆金融・逆業績相場リスク」という流れでご案内してきました。おそらくちまたではこれから、米長期金利が景気中立(のコンセンサス)を超える3%台まで上昇して早くも逆金融相場、あるいは、企業決算にも陰りが見えるので逆業績相場という言葉が増えるでしょう。

しかし金融相場と業績相場の混在、インフレ先行での金利先高感、さらに有事のかく乱があり、中間反落に逆金融相場、逆業績相場の様相が混在しています。ファンダメンタルズが錯綜する状況で、用語を厳密に捉える必要はなく、柔軟に相場地合いを優先して観察するべき局面と心得ます。

このような難局で、不安に駆られてどうしたらよいのか分からない、あるいは、果たして投資をすべきなのか、こんな質問をよく頂きます。不安の源泉は、波乱相場自体ではなく、そこに巻き込まれるポジション(=リスク)の不安定な損益状況にあります。あえて淡々と申し上げますが、ポジションを抱える投資家は、中間反落のような下げ局面においては対応が遅れるほど、選択肢が達観してホールドするか、痛いけれども(部分か全部か)損切りないしヘッジするかに限られます。

筆者は、2020年の超金融相場を見て、その後の典型的な反落リスクに警鐘を鳴らす「逃げて勝つ 投資の鉄則」(日本経済新聞出版刊)を出版しました。買うのみで売り方を考えない個人投資家は少なくありません。投資はリスクをとる行為です。後学のためになると思われる方は、教訓として実感できる時にぜひご一読ください。

ポジションを売り抜けるなどして持たない人なら、不安はなく、買い場を探すのみですが、難しいから無理をしない、何もしないという選択もあるでしょう。買い向かうことを思案中の人も、相場を当てにいく環境ではないことを重々踏まえておく必要があります。金融相場期のように一獲千金を目指す分かりやすい局面ではありません。

また、もし中間反落過程での損失を挽回しようと、過大なリスクを抱える場面でもありません。あくまで、相場にはどのような場面でもチャンスはあるので、それを取りこぼさないため、そして、市場の状況をチェックするために、何らかのポジションを持つまで。そして、相場下落リスクに強い銘柄、この状況だからこそ生じるトレンドに沿ったテーマを慎重に選別し、リスク管理下で資産保全優先(の攻め)に徹するべき時です。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。