![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のサマリー

●(1)米国株は崩落か。まだ復調の目はあるか

●(2)業績相場は来るのか

●(3)FRBは景気や株をダメにしてもインフレ退治優先か

●(4)円安は衰退する日本売りか

●(5)日本の貿易赤字と円安が悪循環に陥るのではないか

●(6)50年来の実質円安、日本資産に見切りをつけるべきか

●(7)日本銀行はなぜ円安をメリットというのか

●(8)日本政府・日銀は円安をどう止められるか、どう止まるか

●(9)超円安なのに、なぜ日本株は昔のように上がらないのか

●(10)これからの相場にどう臨んだら良いのか

米株式は2020~2021年の大金融相場を終え、「中間反落+有事」から復調できるかの正念場。日本では足元の超円安を日本衰退の象徴であるかの論調が、さらに不穏な空気感を強めています。

投資家から筆者への質問は切実さを増す一方、世の中の誤認識・極論と先行き不安が相まって、妙な方向に偏るものが増えていると懸念しています。

GWに考えていただきたい代表的Q&A10題をまとめました。

(1)米国株は崩落か。まだ復調の目はあるか

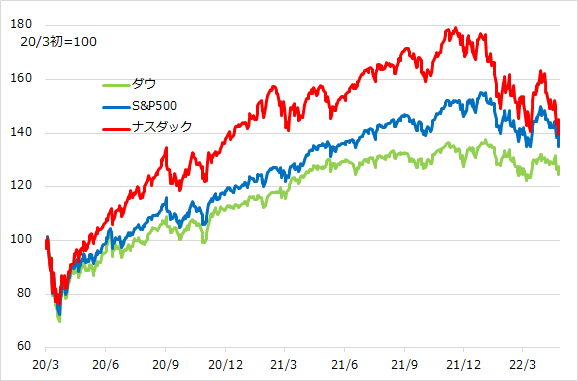

米国株は、大金融相場を2020年3月下旬からほぼ1年9カ月で終えました(図1)。FRB(米連邦準備制度理事会)の利上げ開始に際して起こる「中間反落」局面に、ウクライナ有事が重なって急落したところから、一段安か復調かの瀬戸際に来ています。

米株式は3月に「中間反落+有事」で膨らんだ投機の売り持ちが買い戻され、急反発しました。原油反発や金利上昇など不穏なファンダメンタルズを無視した買いでしたが、底割れ回避という相場心理の安堵(あんど)、底値からいったん上放れたテクニカルな下値バッファー確保という、相場復調の下地と期待しました。

4月にはほぼ想定された相場反落が起こり、5月復調への押し目買い機運が出始めたところで、昨今の米企業決算に揺さぶられ、下値バッファーをほぼ使い切る下落になっています。相場崩落リスクを排除できない一方、決算期を乗り切れば、5月4日に恐らく無風(=0.5%利上げと毎月950億ドルペースのQT(量的引き締め)を織り込み済み)のFOMC(米連邦公開市場委員会)を経て、5月11日公表のCPI(消費者物価指数)伸び率の鈍化の可能性へと、株式復調期待を維持しています。

まずは4月最終週の相場が3月底値付近の土俵際に指先一つでも踏ん張れるかを注視します。

図1:米株3指数(2020年金融相場から中間反落へ)

(2)業績相場は来るのか

景気サイクルに沿った株式相場には、金融緩和下の金融相場、利上げ開始期の中間反落、そして景気加速下で金利高と株高が並走する業績相場のステップがあります。現在は中間反落期に当たり、次は業績相場かと期待したいところです。

ただし、コロナ禍の景気は、平時のサイクルとは異なっています。大金融相場中に、コロナ禍でも強い、コロナ禍だから伸びるグロース企業の大業績相場が重なって生じました。米GDP(国内総生産)は、2021年までの高成長で巡航軌道を回復し、今後は企業全般の業績も正常ペースになろうかというところで、インフレ昂進、さらに有事がのしかかっています。

筆者は有事前には、今後は景気加速で業績も加速する典型的な業績相場というより、株価が上がれば好業績の余勢もあるので「一応業績相場と呼ぶのかな」という程度とご案内した次第。それも今は、不安定化と短命化のリスクが生じています。

(3)FRBは景気や株をダメにしてもインフレ退治優先か

FRBは、インフレ2%維持と失業率4%の完全雇用達成の2つの目標を持って政策を遂行します。しかし、コロナ禍に対応するとっぴな財政金融政策の結果、完全雇用を回復した一方、インフレが昂進し、金融引き締めの加速を迫られる難しい立場に追い込まれています。インフレが景気に悪影響を及ぼしかねないと懸念される限りは、まずインフレ退治優先でしょう。

当面は、市場が許容する範囲で、すなわち目一杯利上げやQTを織り込ませて景況・市況心理が悪化しない限り、金融引き締めを急ぐ構えと判断します。タカ派政策を先んじて市場に織り込ませることは、ゆくゆく景況・市況の過度な悪化に際しては、タカ派姿勢を緩める対応も可能となり、実際にそうした配慮を見せると想定します。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)