今回のサマリー

●(1)米国株は崩落か。まだ復調の目はあるか

●(2)業績相場は来るのか

●(3)FRBは景気や株をダメにしてもインフレ退治優先か

●(4)円安は衰退する日本売りか

●(5)日本の貿易赤字と円安が悪循環に陥るのではないか

●(6)50年来の実質円安、日本資産に見切りをつけるべきか

●(7)日本銀行はなぜ円安をメリットというのか

●(8)日本政府・日銀は円安をどう止められるか、どう止まるか

●(9)超円安なのに、なぜ日本株は昔のように上がらないのか

●(10)これからの相場にどう臨んだら良いのか

米株式は2020~2021年の大金融相場を終え、「中間反落+有事」から復調できるかの正念場。日本では足元の超円安を日本衰退の象徴であるかの論調が、さらに不穏な空気感を強めています。

投資家から筆者への質問は切実さを増す一方、世の中の誤認識・極論と先行き不安が相まって、妙な方向に偏るものが増えていると懸念しています。

GWに考えていただきたい代表的Q&A10題をまとめました。

(1)米国株は崩落か。まだ復調の目はあるか

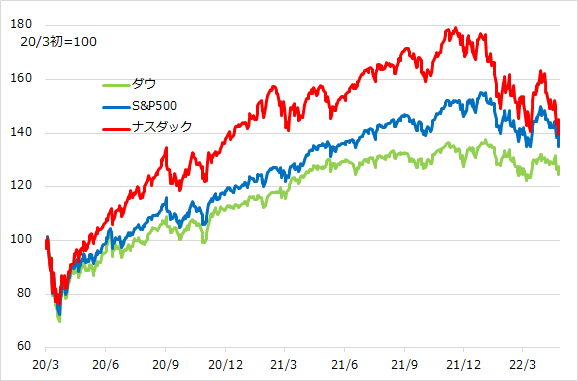

米国株は、大金融相場を2020年3月下旬からほぼ1年9カ月で終えました(図1)。FRB(米連邦準備制度理事会)の利上げ開始に際して起こる「中間反落」局面に、ウクライナ有事が重なって急落したところから、一段安か復調かの瀬戸際に来ています。

米株式は3月に「中間反落+有事」で膨らんだ投機の売り持ちが買い戻され、急反発しました。原油反発や金利上昇など不穏なファンダメンタルズを無視した買いでしたが、底割れ回避という相場心理の安堵(あんど)、底値からいったん上放れたテクニカルな下値バッファー確保という、相場復調の下地と期待しました。

4月にはほぼ想定された相場反落が起こり、5月復調への押し目買い機運が出始めたところで、昨今の米企業決算に揺さぶられ、下値バッファーをほぼ使い切る下落になっています。相場崩落リスクを排除できない一方、決算期を乗り切れば、5月4日に恐らく無風(=0.5%利上げと毎月950億ドルペースのQT(量的引き締め)を織り込み済み)のFOMC(米連邦公開市場委員会)を経て、5月11日公表のCPI(消費者物価指数)伸び率の鈍化の可能性へと、株式復調期待を維持しています。

まずは4月最終週の相場が3月底値付近の土俵際に指先一つでも踏ん張れるかを注視します。

図1:米株3指数(2020年金融相場から中間反落へ)

(2)業績相場は来るのか

景気サイクルに沿った株式相場には、金融緩和下の金融相場、利上げ開始期の中間反落、そして景気加速下で金利高と株高が並走する業績相場のステップがあります。現在は中間反落期に当たり、次は業績相場かと期待したいところです。

ただし、コロナ禍の景気は、平時のサイクルとは異なっています。大金融相場中に、コロナ禍でも強い、コロナ禍だから伸びるグロース企業の大業績相場が重なって生じました。米GDP(国内総生産)は、2021年までの高成長で巡航軌道を回復し、今後は企業全般の業績も正常ペースになろうかというところで、インフレ昂進、さらに有事がのしかかっています。

筆者は有事前には、今後は景気加速で業績も加速する典型的な業績相場というより、株価が上がれば好業績の余勢もあるので「一応業績相場と呼ぶのかな」という程度とご案内した次第。それも今は、不安定化と短命化のリスクが生じています。

(3)FRBは景気や株をダメにしてもインフレ退治優先か

FRBは、インフレ2%維持と失業率4%の完全雇用達成の2つの目標を持って政策を遂行します。しかし、コロナ禍に対応するとっぴな財政金融政策の結果、完全雇用を回復した一方、インフレが昂進し、金融引き締めの加速を迫られる難しい立場に追い込まれています。インフレが景気に悪影響を及ぼしかねないと懸念される限りは、まずインフレ退治優先でしょう。

当面は、市場が許容する範囲で、すなわち目一杯利上げやQTを織り込ませて景況・市況心理が悪化しない限り、金融引き締めを急ぐ構えと判断します。タカ派政策を先んじて市場に織り込ませることは、ゆくゆく景況・市況の過度な悪化に際しては、タカ派姿勢を緩める対応も可能となり、実際にそうした配慮を見せると想定します。

(4)円安は衰退する日本売りか

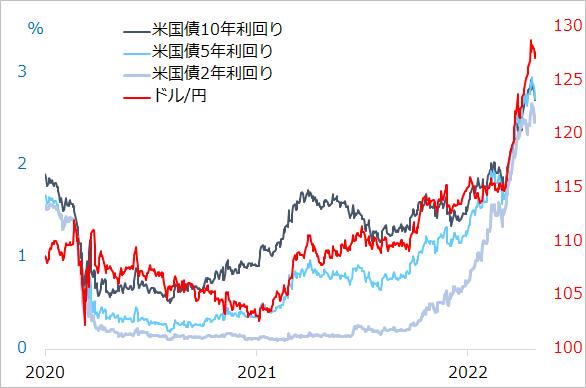

2021年2月以来のドル高円安は、米金利上昇に沿って進行しています(図2)。米金利上昇ならドル買い、相手の売り通貨は最も金利上昇の可能性が小さい円、という格好の投機テーマになっているのです。その分、円安は誇張的に進んでいますが、やがて米金利が下がる時には急速な円高への揺り戻しが想定されます。

最近は円安の速さに驚いて、日本の衰退を反映する構造的円安とする論調が出ていますが、ほんの1年半前まで対ドル100円突破の円高リスクを怖がっていたことを思い返してください。循環的円安と構造的円安はきちんと区別しないと、来る相場の転換時には大変なリスクを被りかねません。

図2: ドル/円は米国債金利上昇に沿って上昇

(5)日本の貿易赤字と円安が悪循環に陥るのではないか

円安と原油高が続くと、輸入原油のドル支払額がかさみ、日本の貿易赤字がさらに大きくなり、それが円安を促す悪循環にならないかと、不安いっぱいの質問も受けます。これは確かに円安メカニズムの一つですが、為替資金フローは貿易関連より金利ベースの規模がはるかに大きいこと、貿易収支自体は内外の需要動向を反映することを踏まえる必要があります。

金利上昇や原油高で米国など世界経済が変調をきたし、米金利が下方転換すれば、ドル/円もあっさり反落すると判断します。

(6)50年来の実質円安、日本資産に見切りをつけるべきか

「50年来の実質円安=日本衰退」という筋違いな論調が独り走りし、足元の速い循環的円安が相まって、価値が減じる日本資産に見切りをつけるべきか、これからは海外投資か、という質問が増えていることには大いに懸念があります。

筆者は平時には、日本の経済および企業の低パフォーマンスから、米国を筆頭に海外投資を勧めています。ほんの少し前までドル/円が110円台の時には、米株式など海外資産や資源・金などドル建て資産への投資に、円安差益の後押しもあり得るとしました。しかし、円安が130円に絡むまで進むと、ドルはもはや循環的な高値圏でしょう。

相場の基本は割安なものを買うことです。やがて米景況悪化時に米株や資源は下落し、ドル/円下落の為替差損とWの損失になりかねません。もっとも次には、値下がりしたこれら資産とドルは、円から格好の投資対象になる循環です。

(7)日本銀行はなぜ円安をメリットというのか

円安によるガソリンや輸入食品の価格上昇は、家計や中小企業を広く圧迫し、参院選を控える政治サイドでは対応を迫られ、円安デメリットが語られます。一方で、マクロで見ると、日本はデフレギャップ下にあり、個別価格が上がっても、その分他の価格が下がって、全体として物価が上がりにくい状況にあります。円安は主に大企業の輸出や海外事業の収益をかさ上げし、株価にもサポートになります。

このため日本銀行は円安について、速すぎればマイナス面があると認めつつも、日本経済にはネットでプラスという認識です。この円安を阻止するために、これまでの異次元緩和を否定するかの対応は、政治へのお付き合いがわずかにあるかという程にとどまるでしょう。

(8)日本政府・日銀は円安をどう止められるか、どう止まるか

米金利上昇が主導する円安は、日銀は金融引き締めにほぼ動かないと想定される以上、日本側で流れを変えることはできないでしょう。為替介入や、日銀が長期金利の上限水準をわずかに上げるなどの対応を見せたとしても、円売りポジションを膨らませる投機筋を一時的に萎縮させる程度の効果でしょう。

(9)超円安なのに、なぜ日本株は昔のように上がらないのか

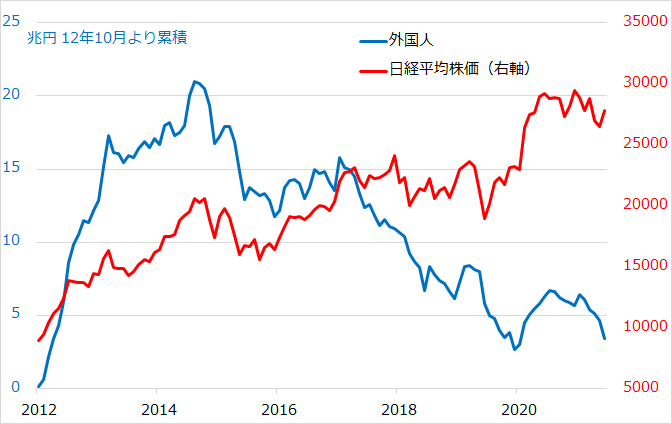

2012年暮れからのアベノミクス相場に際して、外国人投資家は日本株高と円安をセットで捉え、日本株購入と同時に為替ヘッジの円売りを行いました。為替ヘッジは既に外国人が保有する日本株の一部にもなされ、これに投機的円売りも重なり、日本株高と加速的円安が同時進行したのです(図3)。彼らが日本株を売って逃げる時には、この為替ヘッジを巻き戻す円買いも行われ、100円台に入りました。

株価自体は公的年金や日銀が買い支え、外国人は安心してアベノミクス相場以来の購入分を売り抜けました。今や外国人は日本株に強い関心を持たなくなり、日本株高と円安を連動させるフローは弱まっています。

図3:外国人の日本株投資(累計)と日経平均株価

(10)これからの相場にどう臨んだら良いのか

以上のQ&Aを総括すると、米株式はきな臭くも、まだ5月以降の復調の目と両にらみです。株価が上がる時は、米利上げも進み、ドル高円安の為替差益も期待できます。ただし、このWメリットをうまく獲得しても、インフレ、金利高、有事のファンダメンタルズの下、慢心は禁物です。

まして、循環的に割高なドルなど海外資産にここから腰を入れて買うのは無謀というもの。金利高の先で、資産の値下がりと円高による為替差損の「Wの悲劇」に見舞われかねない中期リスクを踏まえ、半身で短期投資を宗とする局面と心しています。

もっともここのリスクを無難に回避できれば、その先には、新たに始まる米株式の金融相場に、円から見て割安になったドルの買いから乗る局面になります。循環的相場と構造的問題をきちんと区別する目を持つことが肝要です。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。