![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

(4)円安は衰退する日本売りか

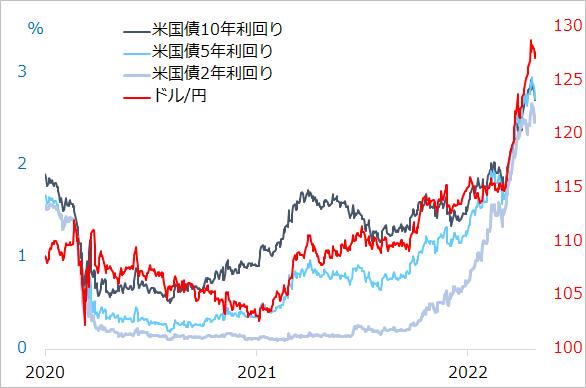

2021年2月以来のドル高円安は、米金利上昇に沿って進行しています(図2)。米金利上昇ならドル買い、相手の売り通貨は最も金利上昇の可能性が小さい円、という格好の投機テーマになっているのです。その分、円安は誇張的に進んでいますが、やがて米金利が下がる時には急速な円高への揺り戻しが想定されます。

最近は円安の速さに驚いて、日本の衰退を反映する構造的円安とする論調が出ていますが、ほんの1年半前まで対ドル100円突破の円高リスクを怖がっていたことを思い返してください。循環的円安と構造的円安はきちんと区別しないと、来る相場の転換時には大変なリスクを被りかねません。

図2: ドル/円は米国債金利上昇に沿って上昇

(5)日本の貿易赤字と円安が悪循環に陥るのではないか

円安と原油高が続くと、輸入原油のドル支払額がかさみ、日本の貿易赤字がさらに大きくなり、それが円安を促す悪循環にならないかと、不安いっぱいの質問も受けます。これは確かに円安メカニズムの一つですが、為替資金フローは貿易関連より金利ベースの規模がはるかに大きいこと、貿易収支自体は内外の需要動向を反映することを踏まえる必要があります。

金利上昇や原油高で米国など世界経済が変調をきたし、米金利が下方転換すれば、ドル/円もあっさり反落すると判断します。

(6)50年来の実質円安、日本資産に見切りをつけるべきか

「50年来の実質円安=日本衰退」という筋違いな論調が独り走りし、足元の速い循環的円安が相まって、価値が減じる日本資産に見切りをつけるべきか、これからは海外投資か、という質問が増えていることには大いに懸念があります。

筆者は平時には、日本の経済および企業の低パフォーマンスから、米国を筆頭に海外投資を勧めています。ほんの少し前までドル/円が110円台の時には、米株式など海外資産や資源・金などドル建て資産への投資に、円安差益の後押しもあり得るとしました。しかし、円安が130円に絡むまで進むと、ドルはもはや循環的な高値圏でしょう。

相場の基本は割安なものを買うことです。やがて米景況悪化時に米株や資源は下落し、ドル/円下落の為替差損とWの損失になりかねません。もっとも次には、値下がりしたこれら資産とドルは、円から格好の投資対象になる循環です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)