![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

(7)日本銀行はなぜ円安をメリットというのか

円安によるガソリンや輸入食品の価格上昇は、家計や中小企業を広く圧迫し、参院選を控える政治サイドでは対応を迫られ、円安デメリットが語られます。一方で、マクロで見ると、日本はデフレギャップ下にあり、個別価格が上がっても、その分他の価格が下がって、全体として物価が上がりにくい状況にあります。円安は主に大企業の輸出や海外事業の収益をかさ上げし、株価にもサポートになります。

このため日本銀行は円安について、速すぎればマイナス面があると認めつつも、日本経済にはネットでプラスという認識です。この円安を阻止するために、これまでの異次元緩和を否定するかの対応は、政治へのお付き合いがわずかにあるかという程にとどまるでしょう。

(8)日本政府・日銀は円安をどう止められるか、どう止まるか

米金利上昇が主導する円安は、日銀は金融引き締めにほぼ動かないと想定される以上、日本側で流れを変えることはできないでしょう。為替介入や、日銀が長期金利の上限水準をわずかに上げるなどの対応を見せたとしても、円売りポジションを膨らませる投機筋を一時的に萎縮させる程度の効果でしょう。

(9)超円安なのに、なぜ日本株は昔のように上がらないのか

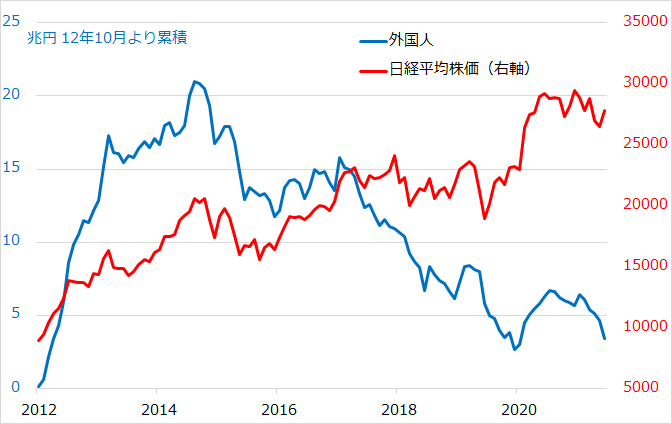

2012年暮れからのアベノミクス相場に際して、外国人投資家は日本株高と円安をセットで捉え、日本株購入と同時に為替ヘッジの円売りを行いました。為替ヘッジは既に外国人が保有する日本株の一部にもなされ、これに投機的円売りも重なり、日本株高と加速的円安が同時進行したのです(図3)。彼らが日本株を売って逃げる時には、この為替ヘッジを巻き戻す円買いも行われ、100円台に入りました。

株価自体は公的年金や日銀が買い支え、外国人は安心してアベノミクス相場以来の購入分を売り抜けました。今や外国人は日本株に強い関心を持たなくなり、日本株高と円安を連動させるフローは弱まっています。

図3:外国人の日本株投資(累計)と日経平均株価

(10)これからの相場にどう臨んだら良いのか

以上のQ&Aを総括すると、米株式はきな臭くも、まだ5月以降の復調の目と両にらみです。株価が上がる時は、米利上げも進み、ドル高円安の為替差益も期待できます。ただし、このWメリットをうまく獲得しても、インフレ、金利高、有事のファンダメンタルズの下、慢心は禁物です。

まして、循環的に割高なドルなど海外資産にここから腰を入れて買うのは無謀というもの。金利高の先で、資産の値下がりと円高による為替差損の「Wの悲劇」に見舞われかねない中期リスクを踏まえ、半身で短期投資を宗とする局面と心しています。

もっともここのリスクを無難に回避できれば、その先には、新たに始まる米株式の金融相場に、円から見て割安になったドルの買いから乗る局面になります。循環的相場と構造的問題をきちんと区別する目を持つことが肝要です。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)