![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

近い将来、「通貨インフレ」という詐欺的増税が到来するだろう

資産運用の究極の目的はインフレヘッジである。一方、デフレというのは現金のバブルであり、極端なことを言えば、資産運用は必要ない。

レイ・ダリオが指摘しているように、現在、インフレが猛威を振るっており、インフレが財産を蝕んでいる。それは当然のことだ。現時点では、1)政府が大量のお金を印刷し、2)人々が大量のお金を手に入れ、3)それが大量の買いを生み、さらに大量のインフレを引き起こしている。一部の人々は、自分の購買力がどのように損なわれているかを見ずに、自分の資産が値上がりしているので、自分がより豊かになっていると勘違いしている。最も被害を受けているのは、現金でお金を持っている人たちだ。

グリーンスパン以降の金融政策は「後始末戦略」であり、資産価格バブルには事前に働きかけず、資産価格バブルの崩壊後の経済に対する逆風を思い切り緩和的な金融政策で極力相殺する、という考え方である。FRBがグリーンスパン時代から実践してきたのは、正当な評価ができない政策だった。政府が経済を支配するという、資本主義とは正反対の形態だったからである。

FRBは市場に介入し金融市場の信用の流れを維持する政策(モラルハザード)を、それが崩壊するまで続けるだろう。FRBは何があっても金利をインフレ率よりも高くしないと思われるが、焦点はそれでインフレがどうなるかである。FRBもECB(欧州中央銀行)も大幅な利上げはできないのではないか? 大幅に利上げすれば、政府はみんな破綻してしまうからだ。その結果、インフレは加速するだろう。

したがって、MMTや所得補償といった社会主義的概念が、 論理的に破綻しているにもかかわらず、真剣に扱われているのは、驚くほどのことではない。

政府支配は資本主義が忌み嫌うものである。ところが、私たちの経済体制は政府によって広範囲にわたり支配されている。FRBは通貨の価値を自由市場の水準よりもはるかに低く設定した。そして直接的に(量的緩和やゼロ金利政策)・間接的に(著しくずさんな経済統計の発表や時間軸政策の導入など)大規模な介入を実施している。架空の価格体系を維持するためだ。

元米財務長官のローレンス・サマーズは、「第二次世界大戦の水準に近い規模でマクロ経済に刺激を与えている。こうした政策が一生に一度もみられないようなインフレ圧力を引き起こす可能性がある。心配されるのは、景気後退を引き起こさずにインフレの発生を封じ込めるのは、いまだかつてない至難の業となる恐れがあることだ」と述べた。

投資家が直面している一番の問題はインフレだと思う。インフレが一時的なものではないことは明らかだ。それは金融市場にとっておそらく最大の脅威であり、一般社会に対してそうだろう。

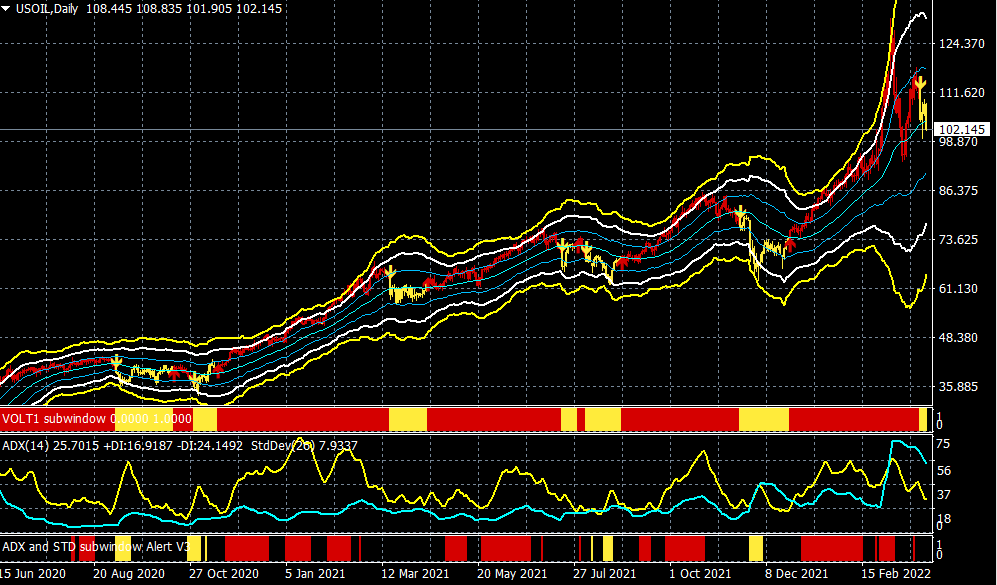

環境問題という全体主義(グリーンフレーション)が高まるなかで、世界的に供給が回復していない背景を受けて、コモディティ価格はじわじわと上昇を続けている。ここ数年の原油相場は最もトレンドフォロー(順張り取引)に向いている商品と言えるだろう。

NY原油CFD(日足)

出所:楽天MT4・石原順インディケーター

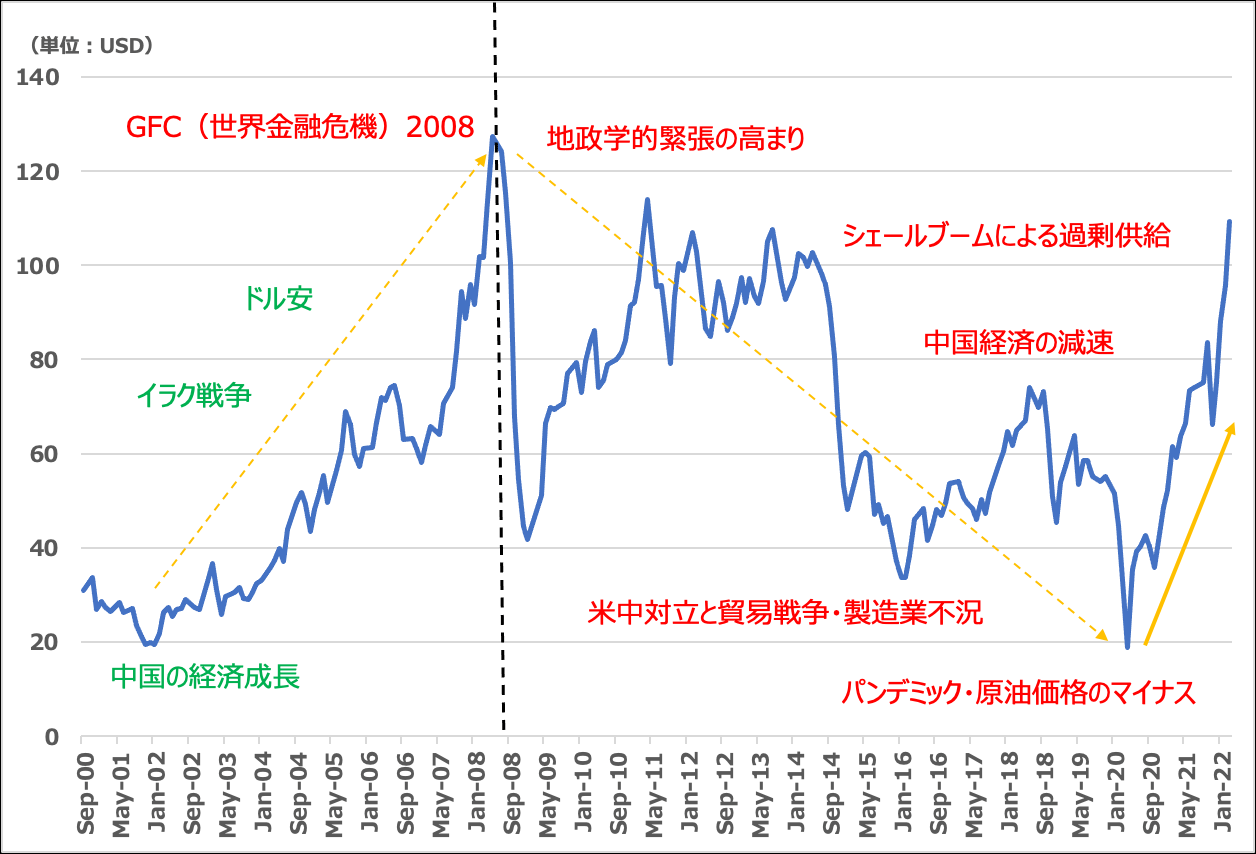

昨年の3月、「世界は次のコモディティのスーパーサイクルに突入した」という予測をJPモルガンが発表した。コモディティにおける長期のダウンサイクルは終わり、新たなコモディティの上昇、特に原油の上昇サイクルが始まったと指摘している。

原油のスーパーサイクルとそのドライバー

過去100年間で、一般的に4回のコモディティスーパーサイクルがあったと言われている。前回の1つは1996年に始まった。そのスーパーサイクルは2008年(拡大の12年後)にピークを迎え、2020年(12年の収縮後)に底を打ち、新しいスーパーサイクルの上昇局面に入ったというものだ。

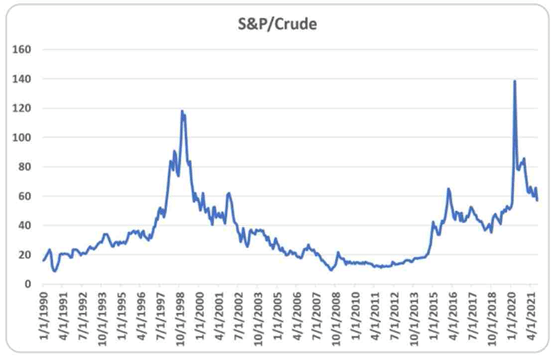

S&P500と原油価格を比較すると、原油価格は依然として割安な水準にあると言える。S&P500/原油指数がパンデミック前の2018年の水準まで戻るとなると、今後、S&P500が調整するか、あるいは原油価格がさらに上昇するかのどちらかとなる。

S&P500/原油指数

ウクライナ情勢の緊迫化によってコモディティ価格、とりわけエネルギー価格の上昇が加速している。2021年以降、目覚ましい反発を見せていたエネルギー価格はJPモルガンが指摘したようにスーパーサイクルに入りつつあるのかもしれない。

FRBが市場に介入し金融市場の信用の流れを維持する政策(モラルハザード)に打って出たとき、われわれの経済に何が起こったのか、そして今日の市場が典型的なバブルとどう違うのだろうか? 現在の相場は「バブル」というよりも「国家管理相場」である。

限界があるとすれば、中央銀行がコントロールを失ったときには壊滅的な打撃を受け、より大きな「平均への回帰」が歴史的な崩壊をもたらすことになるだろう。

2008年の暴落は事実上、ミニ暴落であった。修正は行われなかった。その代わり、2008年の暴落は膨大な負債によって覆い隠され、避けられない大暴落が起こったとき、その深刻さは歴史上のどの暴落をもはるかに超えるものになることが確実となったのである。

目先は円安が進行しているが、ウクライナ紛争を契機にドル石油本位制も崩れてきた。歴史大局観からみると、ドルの終わりの始まりなのかもしれない。

近い将来、通貨インフレという詐欺的増税が到来するだろう。歴史的経験が何かを教示してくれるとすれば、それは私有財産が文明と密接に絡み合っていることだ。われわれは社会主義化する世の中の新しい現実に備えて、資産防衛の準備をするしかない。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)