![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今年前半はバリュー優位が続くと考える理由

今年の前半は、バリュー優位が続くと予想しています。その理由は、以下2点です。

【1】バリュー・グロースのバリュエーション格差がいまだに大きい

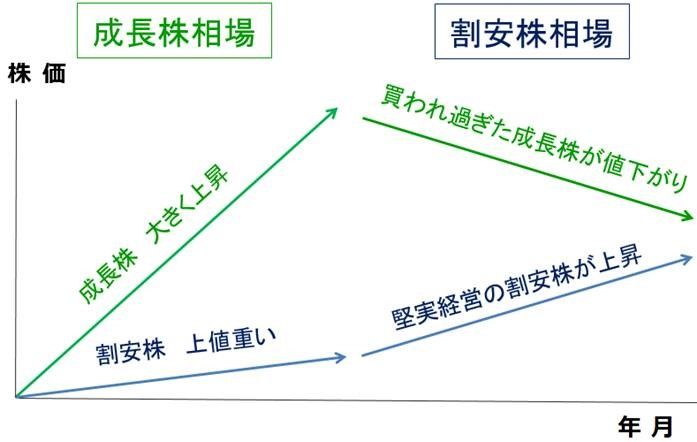

2021年に入ってからバリュー優位が続いているとはいえ、それはごく短期的なことです。2016~2020年までの5年間、グロース株ばかりが上がり、バリュー株が低迷する時期が続いた結果、グロース株はやや割高、バリュー株はかなり割安になっていました。グロース偏重の反動として、割安な株を見直す流れが始まっていますが、いまだにバリュエーション格差はかなり開いたままです。今しばらくの間は、以下のイメージ図で示した、割安株相場が続くと予想しています。

成長株相場から割安株相場への転換(イメージ図)

【2】「20世紀に逆戻り」の経済環境がしばらく続くと予想

経済環境が一時的に20世紀に逆戻りしていることが、バリュー株復活の重要な要因となっています。今年話題になっているのは、米国のインフレ率が1月に7.5%と、40年ぶりの高さになり、米長期金利が2%まで上がったことです。

原油や天然ガスなど資源価格の上昇も話題となっています。これはリーマンショック前、あるいは古く20世紀の経済環境に一時的に逆戻りしていることを示します。モノや資源価格が上がり、金利が上がるのは、20世紀の経済環境です。

21世紀、特にリーマンショック後は、モノの値段も資源価格も金利も下がるのが当たり前となっていました。製造業では稼げない時代となる中、ネット関連やIT関連だけが成長する時代となっていました。そうした環境の中で、IT・ネット関連の成長株だけが買い上げられ、オールドバリュー株(金融株・資源関連株・製造業)は低迷し続けました。

今、一時的に20世紀の投資環境に戻ったことで、バリュー株の業績が拡大し、株価が見直される局面に入っています。20世紀は人類がモノの豊かさを求めて努力した時代でした。モノが不足し、資源価格が上がると、インフレになり金利が上がり、それを見て中央銀行が金融を引き締めました。それと同じことが今、米国で起こりつつあります。

過去に、日本株でバリュー株優位が長く続いた時は、いずれもインフレや金利が上昇した時でした。代表的なものに以下があります。

◆1980年代後半のバリュー相場

円高と貿易戦争でグロース株(ハイテク株)がさえない中、内需中心にバブル景気が盛り上がり、バリュー株が活躍。

◆2000年代前半のバリュー相場

金融株や重厚長大産業が、構造改革で復活。ブリックス(中国・インド・ブラジル・ロシア)といわれる新興国の成長加速で、資源価格が急騰、世界的にインフレ懸念が強まり、金利が上昇。

以上の理由から、景気・企業業績が好調な中、インフレ・金利上昇が警戒される環境下では、日本株市場で、景気敏感バリュー株のパフォーマンスが強い状態が続くと予想しています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)