![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

下落を強める米国株、下値メドは3万4,000ドル

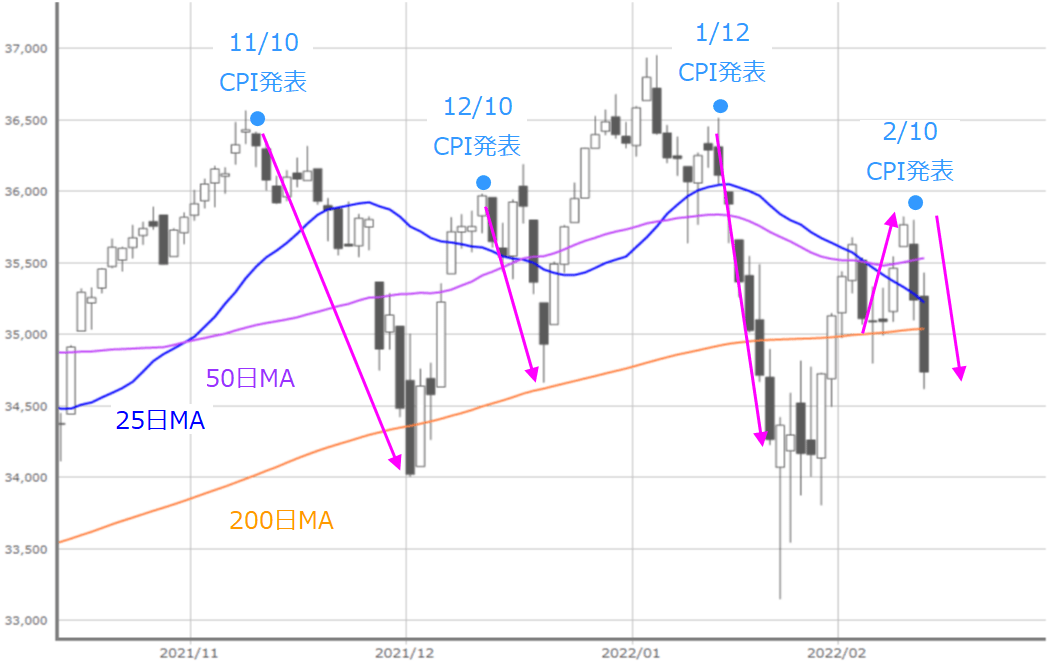

となると、次に問題になるのは、先週末にかけて下落した米株市場のきっかけとなった米CPIの余波の強さの見極めです。

■(図4)米NYダウ(日足)の動き (2022年2月10日取引終了時点)

先週のNYダウ(ダウ工業株30種平均)ですが、200日移動平均線をサポートにして、25日や50日移動平均線を上抜けるなど、イイ感じで戻りを試していたのですが、10日(木)のCPIの発表後に下落に転じ、結局200日移動平均線を下抜けて取引を終えています。

チャートを過去にさかのぼっても、ここ数カ月間はCPIをきっかけに下落を強める場面が増えています。

すでに、200日移動平均線を下抜けてしまったため、目先の下値のメドとなるのは、1月の株価急落時にローソク足の実体(四角い箱の部分)が維持した3万4,000ドルとなります。

ちなみに、3万4,000ドルの株価水準は、12月あたまにもここで下げ止まったほか、昨年4月以降のNYダウの下値のサポートとして機能していました。

そのため、3万4,000ドルを下抜けてしまった場合には警戒感が高まるものの、その手前で反発した場合は短期的な戻りを期待しても良さそうと考えることができそうです。

その場合、米金融政策の正常化ペースの加速に対する警戒は、1月の株価急落でひとまず先取りしたと見る向きが強まり、目先は強気ムードが再び優勢になる展開も想定されます。

とはいえ、今回の米国の利上げを含む金融政策の正常化の背景には、景気の過熱抑制よりもインフレ対応の面が強いことや、前回の金融正常化時に比べてかなり早いペースによる悪影響も心配されます。

今週公表されるFOMC(米連邦公開市場委員会)議事録(1月開催分)の内容次第では、相場が下を向く展開も十分に考えられるため、強気と弱気の見方のはざまで神経質にならざるを得ないのが悩ましいところです。

さらに、原油価格が高止まりしていることや、先日発表された米アマゾン決算で、人件費を含むコスト増による収益圧迫がアナウンスされていること、さらに、ウクライナ情勢をめぐる緊張が高まっていることなど、インフレが市場のキーワードとなる場面が増えそうです。

特に、ウクライナ情勢については、資源価格の上昇を警戒する動きで金利が上昇する要因となる一方、地政学的なリスクオフによる安全資産の債券買いで金利上昇を抑制する要因となる二面性を持っているため、こちらにも注意を払っておく必要があります。

本格的な下落相場の初期段階に株価が大きく反発する場面を見せ、「やっぱり相場は強い」と思わせたかと思えば、その後に下落に転じるという値動きがよく見られます。

こうした動きは「強気の罠」と呼ばれますが、逆を言えば、しばらくは株価が上げ下げする展開が想定されることになるため、中長期スタンスでの買いのチャンスはあまり慌てなくても何度か訪れることになりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)