先週の日経平均は堅調に株価水準を切り上げる

週末の祝日により4営業日だった先週の国内株市場ですが、10日(木)の日経平均株価終値は2万7,696円となりました。前週末終値(2万7,439円)からは257円高、週足ベースでも2週連続の上昇です。

今週の国内株市場についても、引き続き企業決算の動向をにらみつつ、こうした株価の戻り基調を引き継げるかが焦点になるわけですが、そう簡単にいきそうにないムードなのが足元の相場の難しいところでもあります。

まずは、いつもの通り、先週の株式市場の状況を確認し、今後のポイントなどについても整理したいと思います。

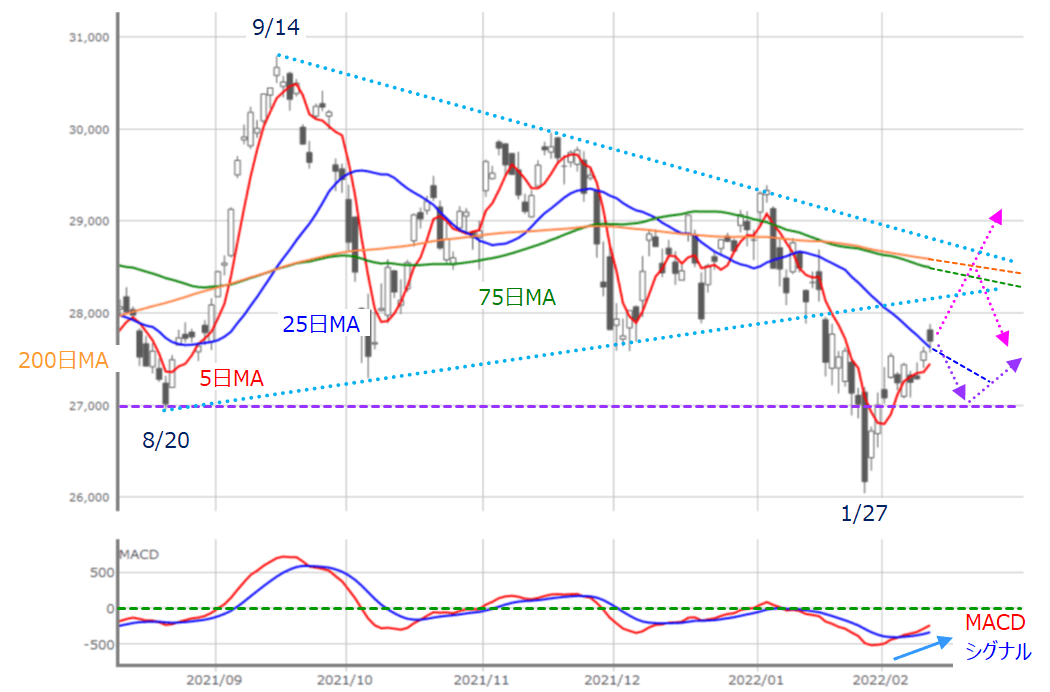

■(図1)日経平均(日足)とMACDの動き (2022年2月10日取引終了時点)

あらためて先週の日経平均の値動きを振り返ると、積極的に買い上がる展開にはならなかったものの、堅調に株価水準を切り上げる展開となりました。

週の前半は2万7,000円台の前半で横ばいの動きでしたが、週末にかけての上昇で25日移動平均線を上抜けてきました。下段のMACDも順調に右肩上がりの線を描いています。

チャートの形は上方向への意識を強めているのですが、先週発表された米1月CPI(消費者物価指数)の結果を受けた米株市場が下落で反応しており、日本が祝日だった11日(金)のシカゴCMEの日経225先物取引が2万7,000円まで下落して取引を終えています。

そのため、今週は軟調なスタートが予想され、25日移動平均線で跳ね返される「リターン・ムーブ」となってしまうのか、それとも、2万7,000円台水準を維持して再び反発できるかが注目されます。

仮に、反発できた場合には、その先に控える75日と200日をトライすることになりますが、この2本の移動平均線が位置している株価水準(10日時点でそれぞれ2万8,497円と2万8,588円)は、ちょうど昨年8月20日から形成され、先月に下放れしてしまった「三角もちあい」の先端と重なります。

先週末時点(2万7,696円)からは、あと900円弱上昇する必要があり、少し距離があるように思われますが、意外とあっさり届く可能性もあります。

2万8,000円が節目として強く意識される

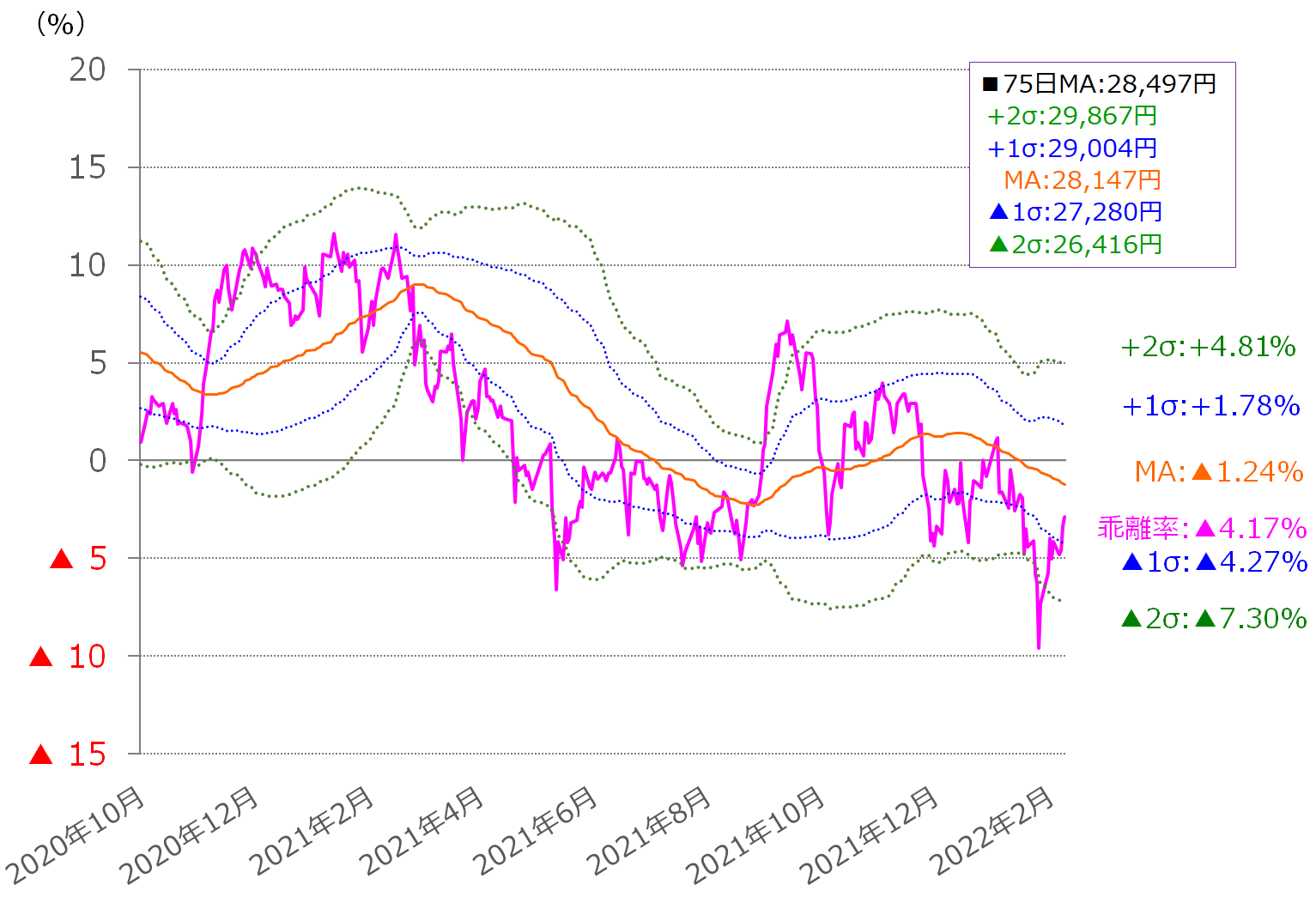

■(図2)日経平均移動平均線乖離率のボリンジャーバンド(75日)(2022年2月10日時点)

上の図2は日経平均の75日移動平均線乖離(かいり)率の推移をボリンジャーバンド化したものです。

当初は昨年の2月下旬から6月にかけてのような、▲1σ(シグマ)と2σの範囲を上下するような展開が想定されていましたが、先週末時点の乖離率は▲4.17%と、▲1σを上抜けてきました。

これにより、中心線(MA)まで伸ばすシナリオも想定しておいた方が良いかもしれません。ちなみに、先週末10日(木)の75日移動平均(2万8,497円)で計算すると、MAは2万8,147円となります。

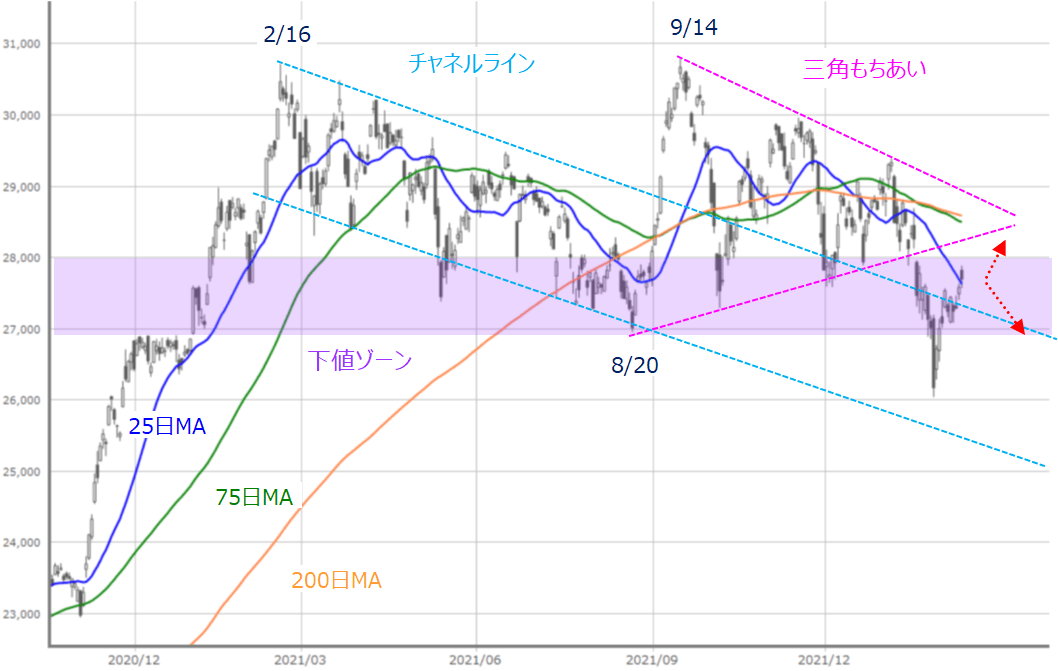

■(図3)日経平均(日足)の動き (2022年2月10日取引終了時点)

また、上の図3で現在の株価位置を見てみると、下向きのチャネルラインを上抜けて、2万7,000~2万8,000円の下値ゾーンからの脱出を試みようとしているような印象となっています。

この下値ゾーンは昨年の株価が下げ止まった価格帯であるため、2万8,000円超えが株価の上昇に弾みをつけるスイッチとなるかもしれません。

先ほども紹介した図2の75日移動平均線乖離率のMAの株価水準も2万8,000円をちょっと超えたところにあります。日経平均2万8,000円は節目として強く意識されると思われます。

また、先週は国内企業の決算を手掛かりとする動きが目立ちました。好業績を発表した銘柄が物色されているほか、8日(火)に発表したソフトバンクグループの決算はネガティブな要素が多いものとなりましたが、翌9日(水)の取引では、材料の出尽くしからか5%を超える上昇という初期反応を見せました。

翌10日は反落してしまいましたが、取引開始時は続伸していたこともあり、決算の通過で下値を拾う動きも出ているため、こうした流れは今週も引き継がれそうです。

今週の決算については、米国では半導体関連のエヌビディアや大手小売りのウォルマートをはじめ、百度(バイドゥ)などの米国市場に上場する中国企業の決算が予定され、国内でも約640銘柄の発表が控えていますが、時価総額1,000億円以上の国内企業の決算は週初の14日(月)に集中しているため、決算にらみの物色の消費期限は短くなりそうです。

下落を強める米国株、下値メドは3万4,000ドル

となると、次に問題になるのは、先週末にかけて下落した米株市場のきっかけとなった米CPIの余波の強さの見極めです。

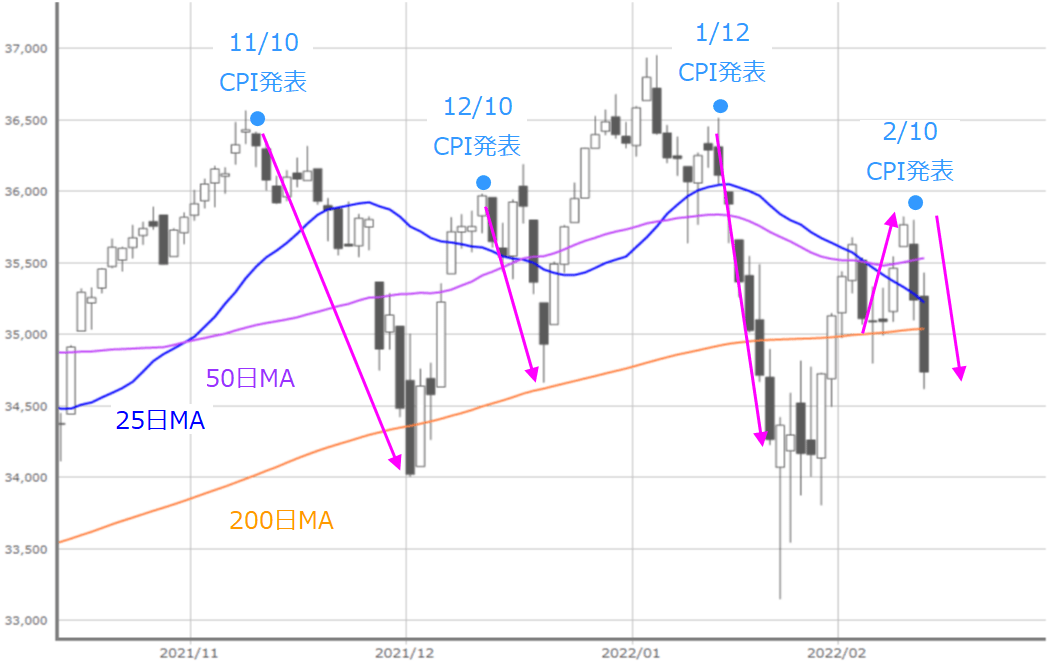

■(図4)米NYダウ(日足)の動き (2022年2月10日取引終了時点)

先週のNYダウ(ダウ工業株30種平均)ですが、200日移動平均線をサポートにして、25日や50日移動平均線を上抜けるなど、イイ感じで戻りを試していたのですが、10日(木)のCPIの発表後に下落に転じ、結局200日移動平均線を下抜けて取引を終えています。

チャートを過去にさかのぼっても、ここ数カ月間はCPIをきっかけに下落を強める場面が増えています。

すでに、200日移動平均線を下抜けてしまったため、目先の下値のメドとなるのは、1月の株価急落時にローソク足の実体(四角い箱の部分)が維持した3万4,000ドルとなります。

ちなみに、3万4,000ドルの株価水準は、12月あたまにもここで下げ止まったほか、昨年4月以降のNYダウの下値のサポートとして機能していました。

そのため、3万4,000ドルを下抜けてしまった場合には警戒感が高まるものの、その手前で反発した場合は短期的な戻りを期待しても良さそうと考えることができそうです。

その場合、米金融政策の正常化ペースの加速に対する警戒は、1月の株価急落でひとまず先取りしたと見る向きが強まり、目先は強気ムードが再び優勢になる展開も想定されます。

とはいえ、今回の米国の利上げを含む金融政策の正常化の背景には、景気の過熱抑制よりもインフレ対応の面が強いことや、前回の金融正常化時に比べてかなり早いペースによる悪影響も心配されます。

今週公表されるFOMC(米連邦公開市場委員会)議事録(1月開催分)の内容次第では、相場が下を向く展開も十分に考えられるため、強気と弱気の見方のはざまで神経質にならざるを得ないのが悩ましいところです。

さらに、原油価格が高止まりしていることや、先日発表された米アマゾン決算で、人件費を含むコスト増による収益圧迫がアナウンスされていること、さらに、ウクライナ情勢をめぐる緊張が高まっていることなど、インフレが市場のキーワードとなる場面が増えそうです。

特に、ウクライナ情勢については、資源価格の上昇を警戒する動きで金利が上昇する要因となる一方、地政学的なリスクオフによる安全資産の債券買いで金利上昇を抑制する要因となる二面性を持っているため、こちらにも注意を払っておく必要があります。

本格的な下落相場の初期段階に株価が大きく反発する場面を見せ、「やっぱり相場は強い」と思わせたかと思えば、その後に下落に転じるという値動きがよく見られます。

こうした動きは「強気の罠」と呼ばれますが、逆を言えば、しばらくは株価が上げ下げする展開が想定されることになるため、中長期スタンスでの買いのチャンスはあまり慌てなくても何度か訪れることになりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。