![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/498m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/498m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/498m/img_55107ca64e159b02b61e5054855d701b52288.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/498m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

時間という財産を持っている若い人ほど有利!

若いうちから運用を始めることの最大のメリットは、「複利×時間」で投資効率を最大に高めることができる点にあります。運用で増えたお金を、増えた時点で受け取らず、そのまま運用に上乗せする「複利運用」を続けていくことで、雪だるま式にお金を増やすことができます。

また、時間はお金を出しても買うことができないプライスレスな財産です。長期にわたって複利運用を行うのと、運用をまったくしないのとでは、大きな違いが生まれます。

私も今20代なので、思い出や経験にお金をかけることは大事なことで、そこにお金を惜しみたくない気持ちもよく分かります。ただ、月に5,000円、1万円でも、今から始めてコツコツ積み重ねていくことで将来に大きな差を生んでくれる可能性が投資にはあります。投資を人生の強い味方につけて今しかない20代を、思う存分、楽しみましょう!

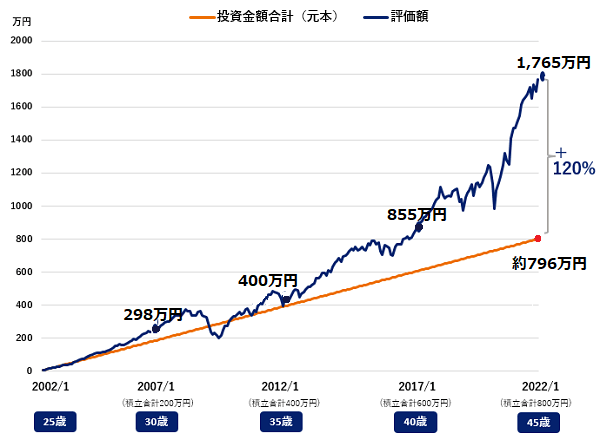

25歳で始めたら、30代、40代にはいくらになる?

つみたてNISAの資産推移シミュレーション(長期複利運用の効果)

25歳〜20年間毎月3万3,333円、MSCI全世界株式を購入し再投資した場合の評価額(2002年1月〜2021年12月まで)で試算。

※投資信託の分配金再投資時点で、非課税投資枠があればNISA口座内で再投資。分配金の再投資額が非課税投資枠の上限である40万円を超える場合には、再投資される分配金の全額を特定口座(特定口座が未開設の場合は一般口座)で再投資されるため注意。

出所:Bloombergより株式会社Japan Asset Management作成。iシェアーズMSCI ACWI ETFの値動きを参照。

※20年前にさかのぼってシミュレーションを出す場合、既存のETFや投信はまだ販売前で価格が出てこないため、一例としてMSCIのACWIインデックスの指数の単価を使ってシミュレーションしました。MSCIオール・カントリー・ワールド・インデックス(MSCI ACWI)とは、世界の先進国(23カ国)と新興国(24カ国)の株式の総合投資収益を、各市場の時価総額比率で加重平均した指数となり、世界の株式の時価総額(浮動株調整後)の約85%をカバーしています。

出所:Bloombergより株式会社Japan Asset Management作成。iシェアーズMSCI ACWI ETFの値動きを参照。

※20年前にさかのぼってシミュレーションを出す場合、既存のETFや投信はまだ販売前で価格が出てこないため、一例としてMSCIのACWIインデックスの指数の単価を使ってシミュレーションしました。MSCIオール・カントリー・ワールド・インデックス(MSCI ACWI)とは、世界の先進国(23カ国)と新興国(24カ国)の株式の総合投資収益を、各市場の時価総額比率で加重平均した指数となり、世界の株式の時価総額(浮動株調整後)の約85%をカバーしています。

>>つみたてNISA×20代-前編、相性ばっちりな理由はこちらから

![[動画で解説]「早くも円高終了か? ドル/円買戻しで2円上昇」FXマーケットライブ<br /><br />](https://m-rakuten.ismcdn.jp/mwimgs/f/b/160m/img_fb1e4d099e4539a650c89e8828b7f0bb139262.jpg)