▼お話を伺った方

株式会社Japan Asset Management

ファイナンシャルアドバイザー

森山さやさん

愛知県名古屋市出身。上智大学外国語学部英語学科卒業後、SMBC日興証券に入社し、本店にてリテール業務に従事。法人顧客を中心とした資産運用提案で数々の実績を上げ、エリア別、全国での社内表彰を受賞し、2019年上期には資産導入全国1位となる。2018年下期・2019年上期資産導入全国1位経験あり。前職でのお預かり金額は約150億円。IFAという働き方に魅力を感じ、Japan Asset Managementに入社。株式会社Japan Asset Management 企画広報室プロジェクトマネージャー。

>>つみたてNISA×20代-前編、相性ばっちりな理由はこちらから

つみたてNISAで何を買えばいい?

前編で、つみたてNISA(ニーサ:少額投資非課税制度)の魅力や始め方について解説してきました。後編では、実際に、つみたてNISAで何を買えばいいのか、について解説していきます。20代の方々でも買える少額商品もありますので、お財布の心配をしすぎないで、気軽に読んでくださいね。

現在(2022年1月時点)金融庁の「つみたてNISA対象商品届出一覧」に掲載されているつみたてNISA対象商品として選出されている投資信託、ETF(上場投資信託)の数は205種類。同じような名前の商品も多く、違いが分かりづらいかもしれません。そこで、今回は大きく分けて以下4点、商品を選ぶ際に注目すべき点をご紹介いたします。

注目ポイント【1】コスト

まずは、コストに注目です! つみたてNISAは長期にわたり投資をして、資産形成をするため、コストをなるべくおさえて運用したいものです。

つみたてNISA対象の投資信託は、すべて購入時手数料がかかりませんが、信託報酬(商品を保有している間、販売会社、信託財産を管理・運用する信託銀行、運用の指示を出す運用会社に運用・管理手数料として支払う手数料)がかかります。

信託報酬は別途支払うのではなく、運用している間は日割りで信託財産(運用金額)に対して一定の割合でかかり、自動で引かれていきます。

つみたてNISA対象の投資信託の信託報酬は0.1~0.6%(税抜)と、比較的低いのですが(2022年1月時点)、中には1%を超えるファンドもあります。パフォーマンスとコストが見合っているかを、しっかり判断する必要があります。

信託報酬は目論見書、月次レポートなどといった書類の最後の方に記載されているので、購入前に必ず確認してください。

注目ポイント【2】投資対象

つみたてNISAは、長期で資産形成を行なっていくことを前提とした制度であるため、できるだけリスクレベルを落として運用していく必要があります。

短期間であれば、少数の銘柄に絞って運用を行なっても構いませんが長期で運用するとなると、経済情勢も変化しますし、企業の栄枯盛衰がかならず訪れます。

そのため、投資対象が分散されていて、幅広く投資をしている投資信託のほうが、局所的な価格の変動があっても全体には影響が及びにくいと考えます。一番お手軽なのは、全世界株式の指数に投資する形かもしれません。

また、同じような名前の商品を比較する際、その投資信託の保有銘柄数を比べると、差別化しやすい場合があります。保有銘柄数を確認したい場合には、まずはその投資信託の交付運用報告書や月次レポートをチェックすると、その投資信託の特徴、投資対象、運用手法および保有銘柄数が記載されています。

注目ポイント【3】過去の成績と今後の成長力

基本中の基本は、気になる投資信託の、過去のパフォーマンス(成績)をチェックすることです。これから投資する上で、例えばライブドアショック、アベノミクス相場、コロナショックなど、過去のさまざまな局面で、どのように価格が変動していたかを確認してみましょう。

一つのベンチマーク(基準)とされる、米国のS&P500と比較するのも良いと思います。また、投資対象の通貨は流動性が高いのか、世界中で流通しているのか、投資対象の国のGDP(国内総生産)は伸びているのか、人口は増えており衰退していないか…なども選択基準になりうるため、さまざまな方向から成長性が見込めるかを検証してみてください。

注目ポイント【4】純資産総額

純資産総額とは、投資信託の規模を表すもので、その金額は組み入れられている商品(株式や債券など)の時価総額と、投資家の資金流入・換金によって変動します。つまり、みんなが買っている人気のある金融商品は、必然的に純資産総額が上昇傾向にあります。

例)100人の投資家が1万円ずつ投資▶︎純資産総額100万円

その後運用で20%値上がり▶︎純資産総額は120万円にアップ!

投資信託には最低限の受益権総口数(投資信託の購入者が保有する口数の合計)が定められており、それを下回ると(最低数以上の保有者が集まらないと)繰り上げ償還になり運用がストップしてしまうこともあります(交付目論見書に記載があるので要チェック!)。

また、あまりにも純資産総額が低いと換金したい時に思うように資金を引き出せない場合もあり、流動性が低くなるリスクがあります。

森山さん注目!20代向け投資信託4選

楽しいことにもお金を使いたい20代でも、お昼ご飯後のカフェを3回に1回にする、飲みに行くのもよっぽど行きたいメンバーのみに絞るなど、辛過ぎない節約で購入できる投資信託を4銘柄、選んでみました!

●王道に全世界の株式に幅広く投資をしたい人はコレ!

eMAXIS Slim 全世界株式(オール・カントリー)

運用管理費用年率0.1144%(税抜 年率0.104%)以内 (投資対象2,938銘柄前後)

●やっぱりまだまだ米国一強の世界が続くと思う方はこれ!

eMAXIS Slim 米国株式 S&P500

運用管理費用年率0.0968% (投資対象505銘柄前後)

大型中型銘柄のみ。

●楽天・全米株式インデックス・ファンド

運用管理費用年率0.162% (投資対象約4,122銘柄前後)

小型株も含む。

●リスクを取りすぎるのは嫌だけど、新興国にも興味がある方はコレ!

ニッセイ世界株式ファンド(GDP型バスケット)

運用管理費用年率0.1144% (投資対象約1,282銘柄前後)

自分にできる範囲でまずは始めてみてください。一つでも銘柄を購入すると、証券会社から、毎月の投資結果などがメールなどで送られてきます。価格の上下を気にしすぎないで、上がったら上がった原因、下がったら下がった原因を、時間があるときに調べてみてください。

情報発信している個人投資家さんのTwitterやYouTubeをチェックして、次に買いたい投資信託を探してみるのもオススメですよ!

時間という財産を持っている若い人ほど有利!

若いうちから運用を始めることの最大のメリットは、「複利×時間」で投資効率を最大に高めることができる点にあります。運用で増えたお金を、増えた時点で受け取らず、そのまま運用に上乗せする「複利運用」を続けていくことで、雪だるま式にお金を増やすことができます。

また、時間はお金を出しても買うことができないプライスレスな財産です。長期にわたって複利運用を行うのと、運用をまったくしないのとでは、大きな違いが生まれます。

私も今20代なので、思い出や経験にお金をかけることは大事なことで、そこにお金を惜しみたくない気持ちもよく分かります。ただ、月に5,000円、1万円でも、今から始めてコツコツ積み重ねていくことで将来に大きな差を生んでくれる可能性が投資にはあります。投資を人生の強い味方につけて今しかない20代を、思う存分、楽しみましょう!

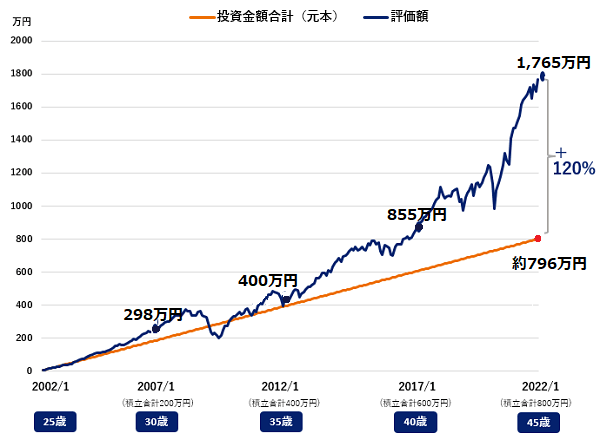

25歳で始めたら、30代、40代にはいくらになる?

つみたてNISAの資産推移シミュレーション(長期複利運用の効果)

25歳〜20年間毎月3万3,333円、MSCI全世界株式を購入し再投資した場合の評価額(2002年1月〜2021年12月まで)で試算。

出所:Bloombergより株式会社Japan Asset Management作成。iシェアーズMSCI ACWI ETFの値動きを参照。

※20年前にさかのぼってシミュレーションを出す場合、既存のETFや投信はまだ販売前で価格が出てこないため、一例としてMSCIのACWIインデックスの指数の単価を使ってシミュレーションしました。MSCIオール・カントリー・ワールド・インデックス(MSCI ACWI)とは、世界の先進国(23カ国)と新興国(24カ国)の株式の総合投資収益を、各市場の時価総額比率で加重平均した指数となり、世界の株式の時価総額(浮動株調整後)の約85%をカバーしています。

>>つみたてNISA×20代-前編、相性ばっちりな理由はこちらから

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。