![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

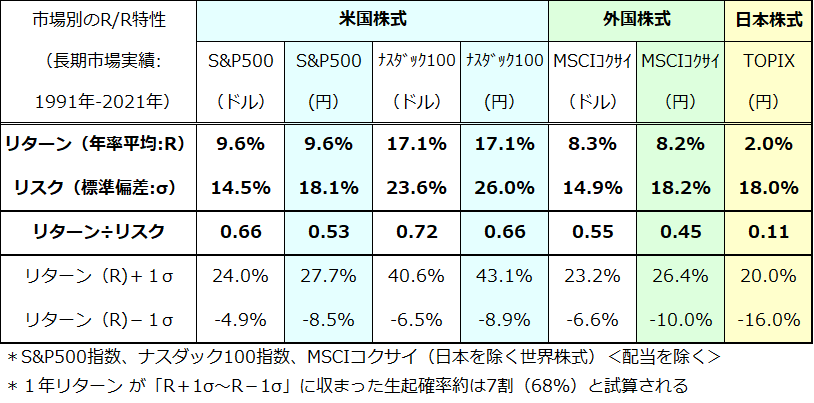

米国株式のR/R特性と日本株式を比較してみる

米国に倣うように日本でも近年、「資産形成には長期分散投資が重要」との認識が広まってきました。本稿では、投資家が不安視しやすいリスク(リターンのブレ)とリターン(投資成果)の関係を示すR/R(Return÷Risk)特性の関係について長期市場実績をベースにし検証したいと思います。

図表2は、過去約30年にわたる米国株式(S&P500指数とナスダック100指数)、外国株式(日本を除くMSCI世界株価指数)、日本株式(TOPIX[東証株価指数])のリターン(年率平均)とリスク(標準偏差)の実績を一覧にしたものです。

S&P500指数(円)のリターンは9.6%(配当を含まない年率平均)でリスク(標準偏差)は18.1%。ナスダック100指数(円)のリターンは17.1%でリスクは26.0%でした。一方で日本株式に目を転じると、リスクは18.0%と高かったのに、リターンが低かった(2.0%)実績がわかります。

「リスク単位当たりのリターン」を示すとされるR/R特性から分析すると、米国株式への長期投資をコア(柱)に据えるグローバル分散投資を実施する長期分散投資の方が、日本株だけによる投資よりも効率的な(R/Rの高い)投資成果を期待できたことがイメージできます。

図表2:米国株、外国株、日本株のR/R特性を振り返る

(出所)Bloombergより楽天証券経済研究所作成(1991年初~2021年11月)

図表2で示すとおり、為替リスク(外貨の円に対する変動)は、円からみたリスク(投資対象市場のリターンのブレ)をやや高めましたが、米国株式や外国株式それぞれの「ドル建てリターン」と「円換算リターン」にはほとんど差がなかったこともわかります。

つまり、長期分散投資を実践した場合、「米国株や外国株への投資は為替リスクを吸収して日本株投資を上回るリターンを確保することができた」との市場実績がみてとれます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)