今年も米国市場にサンタクロースがやってきた

S&P500種指数は23日に続き27日も最高値を更新。今年の高値更新は合計69回目を数え、年初来上昇率は27.6%となりました。11月中旬以降のオミクロン騒動やFRB(米連邦準備制度理事会)のタカ派変節を受けた株価調整を乗り越え、米国株は高値圏で年末を迎えそうです。

米国市場でアノマリー(季節性)とされる「サンタクロースラリー」は健在でした。年末年始に、金融政策の正常化や感染症拡大を巡る不安で株価が揺れる可能性も想定されます。

ただ、OECD(経済協力開発機構)は12月1日、「目先のインフレよりも景気回復を重視して金融引き締めを急ぐべきではない」と指摘して注目されています。また、昨年と異なり米国市場が「流動性(金融)相場」から進んで「業績相場」に移行している現状にも注目したいと思います。

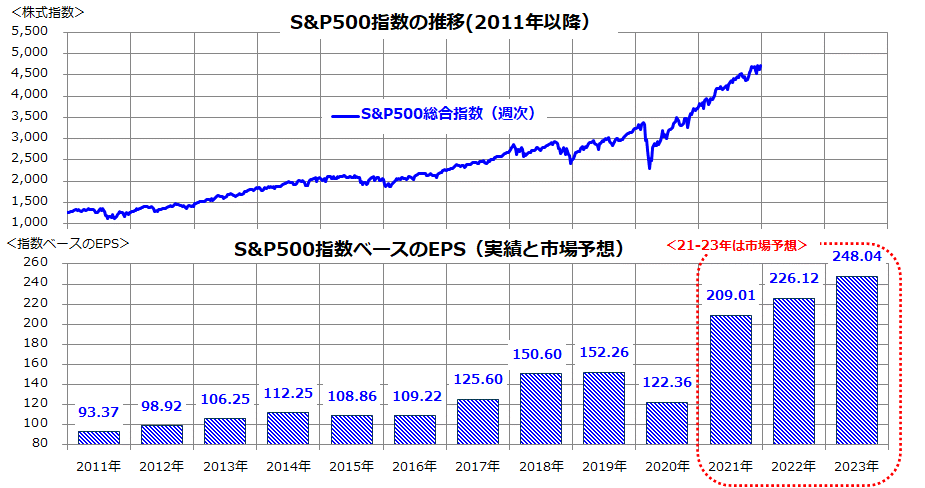

図表1は、S&P500と暦年ベースのEPS(1株当たり利益)の長期実績と市場予想平均(2021年、2022年、2023年)を示したものです。

2021年の企業業績は2020年の落ち込みから大きくリバウンドして過去最高益を更新。経済成長が続くことによる増収、生産性改善、自社株買い効果の相乗効果で2022年、2023年も最高益を更新するとみられます。

新年もS&P500はさらなる高みを目指す動きが期待できそうです。筆者は、2022年末までに5,000、2023年末までに5,500ポイントを上抜ける展開を予想しています。

図表1:S&P500指数は「業績相場」の波に乗る

米国株式のR/R特性と日本株式を比較してみる

米国に倣うように日本でも近年、「資産形成には長期分散投資が重要」との認識が広まってきました。本稿では、投資家が不安視しやすいリスク(リターンのブレ)とリターン(投資成果)の関係を示すR/R(Return÷Risk)特性の関係について長期市場実績をベースにし検証したいと思います。

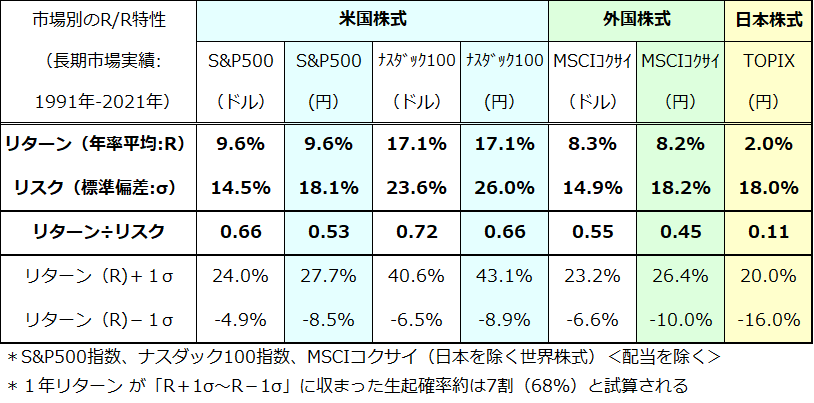

図表2は、過去約30年にわたる米国株式(S&P500指数とナスダック100指数)、外国株式(日本を除くMSCI世界株価指数)、日本株式(TOPIX[東証株価指数])のリターン(年率平均)とリスク(標準偏差)の実績を一覧にしたものです。

S&P500指数(円)のリターンは9.6%(配当を含まない年率平均)でリスク(標準偏差)は18.1%。ナスダック100指数(円)のリターンは17.1%でリスクは26.0%でした。一方で日本株式に目を転じると、リスクは18.0%と高かったのに、リターンが低かった(2.0%)実績がわかります。

「リスク単位当たりのリターン」を示すとされるR/R特性から分析すると、米国株式への長期投資をコア(柱)に据えるグローバル分散投資を実施する長期分散投資の方が、日本株だけによる投資よりも効率的な(R/Rの高い)投資成果を期待できたことがイメージできます。

図表2:米国株、外国株、日本株のR/R特性を振り返る

図表2で示すとおり、為替リスク(外貨の円に対する変動)は、円からみたリスク(投資対象市場のリターンのブレ)をやや高めましたが、米国株式や外国株式それぞれの「ドル建てリターン」と「円換算リターン」にはほとんど差がなかったこともわかります。

つまり、長期分散投資を実践した場合、「米国株や外国株への投資は為替リスクを吸収して日本株投資を上回るリターンを確保することができた」との市場実績がみてとれます。

長期分散積立投資の市場実績を検証する

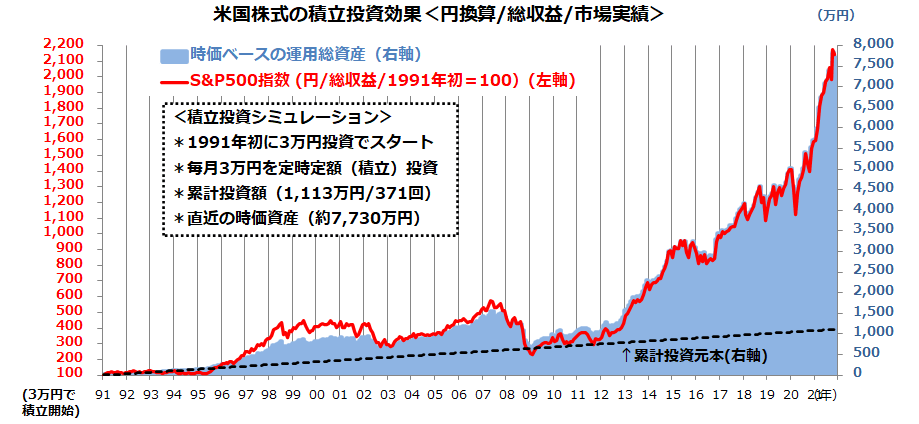

実際の長期分散投資を、米国株式での定時定額(積立)投資で検証してみます。約30年前の1991年初に3万円を米国株式(*)に投資し、その後も毎月末に3万円を継続的に投資してきたケースを振り返ってみます(図表3)。

(*)S&P500総収益指数に連動するインデックス投信やETF(上場投資信託)をイメージ。

2021年11月までに371回の定時定額投資(毎月3万円)を実践してきたと想定すると、累計投資額(簿価)は1,113万円(=3万円×371回)となりました。

同期間における「ドルコスト平均法」と「複利運用」の効果で、投資元本の時価評価額は約7,730万円に膨らんできました(11月時点)。定時定額投資をこつこつと実践した結果、投資元本が約30年で約7倍に増えてきたことがわかります。

図表3:注目したい長期積立投資の意義(市場実績)

投資環境の変化や市場心理の揺れで、株価や為替(ドル/円相場)は一時的に乱高下したことはあります。したがって、投資資金の時価総額が一時的にせよ減少する可能性を許容できる「リスク許容度」は自ら点検するべきです。

ただ、上述したようなシンプルな資産形成を長期の時間軸で実践することで資産を増やすことが可能だったことが「米国株への長期分散積立投資」の本質と言えます。

ちなみに、米国市場の幅広い銘柄に分散投資する公募型投信はS&P500指数に連動を目指すインデックス・ファンドだけではありません。

例えば「楽天・全米株式インデックス・ファンド」(愛称:楽天・バンガード・ファンド(全米株式))は、マザーファンドを通じて「バンガード・トータル・ストック・マーケットETF」(米国籍ETF:VTI)に投資する追加型投信で、運用資産総額が約4,611億円に増加してきた人気ファンドです(運用:楽天投信投資顧問)。

同ファンドは「CRSP USトータル・マーケット・インデックス」(円換算ベース)に連動する投資成果を目指し、原則為替ヘッジは行いません。VTIは、米国株式市場全体の動きに連動する投資成果を目指し、大型株から小型株まで約4,000銘柄に幅広く分散投資している米国籍ETFです。

楽天・全米株式インデックス・ファンドの基準価額の年初来騰落率は+41.0%(12月28日時点)となっています。本年は、米国株堅調にドル/円相場の上昇(円安)効果が加わるダブルリターンを享受しています。

▼著者おすすめのバックナンバー

2021年12月24日:東証の大型株優勢は続くのか:TOPIXコア30銘柄に注目!

2021年12月17日:米国株を支える「TINA」に変化?2022年のリスク要因を占う

2021年12月10日:日本株に戻り余地はある?「騰落レシオ」でわかること

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。