![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米・ロ・サウジの供給制約は価格上昇をサポート

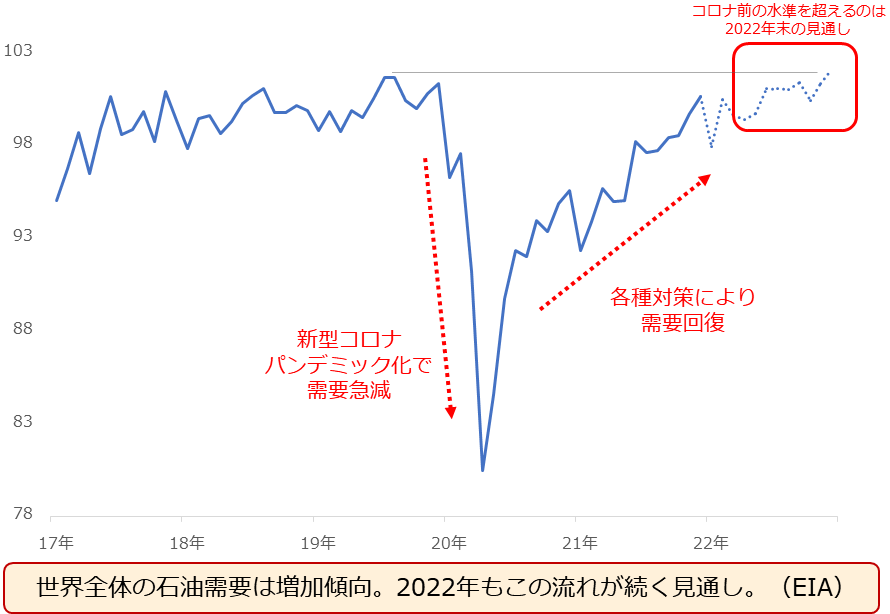

2022年の石油の需給動向に関わるデータを確認します。以下は、世界の石油消費量です。新型コロナがパンデミック化した2020年春に、世界中でロックダウンが発生したことなどを受け、急減しました。

しかし、その後は順調に回復しています。EIA(米エネルギー情報局)は、2022年の年末に、パンデミック化前の水準を上回るとの見通しを示しています。つまり、今のところ、世界全体の石油の需要は、増加し続けると考えられているわけです。

図:世界の石油消費量 単位:百万バレル/日量

「脱炭素」が世界的なブームとなっていても、石油の需要が増加している(今後も増加するとみられている)のは、先述のとおり、「脱炭素」が黎明期・過渡期にあるからだと、考えられます。将来的に安定期に入れば、石油の消費は減少する方向に向かうと考えられます(少なくともそのタイミングは2022年ではない、と考えられます)。

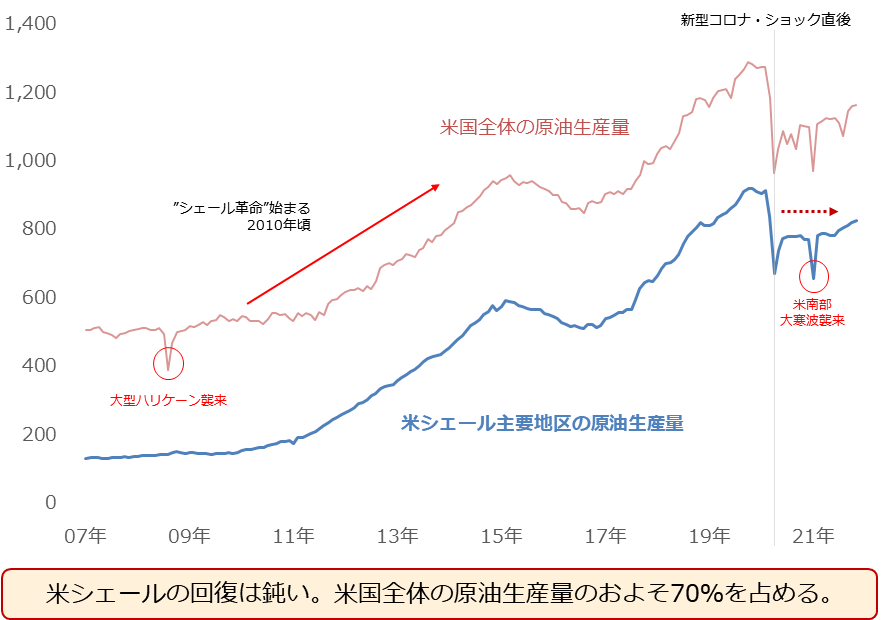

消費が増加するのであれば、価格動向を左右する主な要因になり得るのは、生産側と言えそうです。2021年11月時点で、世界の原油生産量の1位は米国(14.4%)、2位はロシア(13.5%)、3位はサウジアラビア(13.4%)です(カッコ内は生産シェア。ブルームバーグのデータより)。

主要3カ国で世界の40%超を生産しているわけですが、米国と、OPECプラス※に属しているサウジとロシアとでは事情が異なるものの、どちらも、供給に制約がかかる要因を抱えています。※OPEC(石油輸出国機構)加盟国13カ国と、ロシアなど非加盟国10カ国、合計23カ国で構成。2021年11月時点。

米国では、現政権が「脱炭素」を主導的に進めるべきだと自覚していたり、モノ言う株主が石油会社(メジャー・中小問わず)に対して環境配慮を要求したりしているため、石油開発(特に新規案件)が鈍化しています。こうした点は、世界No1産油国の足かせと言えます。

図:米シェール主要地区および米国全体の原油生産量 単位:万バレル/日量

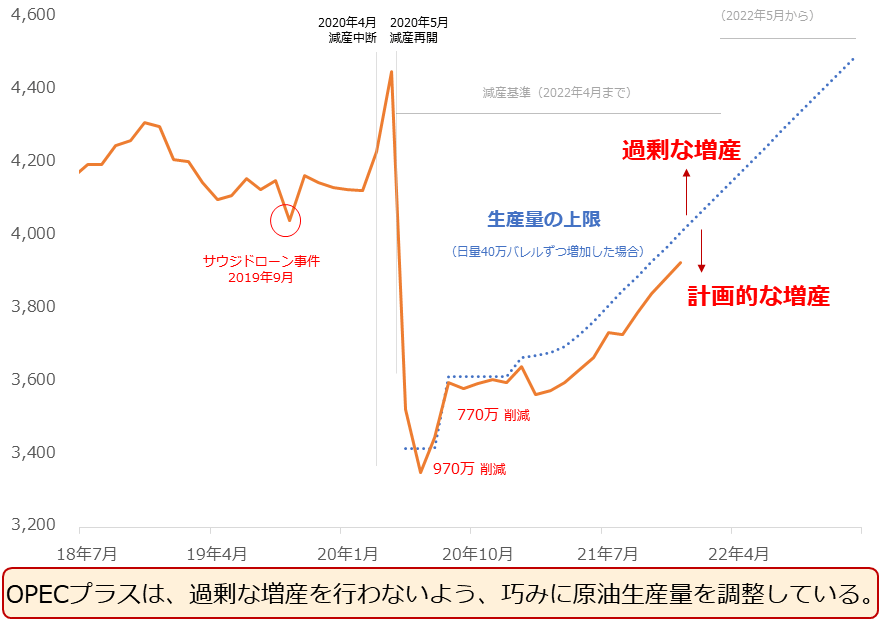

サウジとロシアが属するOPECプラスの原油生産動向は、以下のとおり、米国や日本などが要求しても応じないほど、かたくなに、過剰な増産をしない姿勢を維持しています。過剰な増産は原油価格を下落させる要因になり得るため、OPECプラスは計画的に少しずつ、増産を実施しています。

図:OPECプラスの原油生産量と生産上限のイメージ 単位:万バレル/日量

世界の石油消費量は2022年末まで、増加し続ける可能性がある一方、米国も、サウジとロシアが属するOPECプラスも、供給に制約がかかる要因を抱えています。

これらの要因は、石油開発鈍化(米国)、産油国の態度硬化(OPECプラス)という点で、「脱炭素」起因であるため、「脱炭素」が2022年も継続する以上、これらの国における供給制約も継続すると、考えられます。

2022年は2021年と同様、新型コロナの変異株や、米国の金融政策、中国の政治・経済などの動向が、絶えず、株価を不安定化させる可能性があるものの、黎明期・過渡期の「脱炭素」起因の上昇圧力が、不安材料起因の下落圧力を多くの時間帯で相殺し、原油相場を年平均ベースで、堅調推移させる可能性があると、筆者は考えています。

2022年も、原油相場の動向から、目が離せません。

[参考]原油関連の具体的な投資商品

国内ETF/ETN

WTI原油上場投資信託 (東証)1690

NF原油インデックス連動型上場(東証)1699

NEXT NOTES 日経TOCOM原油ブル2038

NEXT NOTES 日経TOCOM原油ベア2039

投資信託

外国株

エクソンモービル(XOM)

シェブロン(CVX)

トタル(TOT)

コノコフィリップス(COP)

BP(BP)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)