![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

業績相場続くと予想、米・中景気失速リスクに注意

結論はこれまで述べてきたことと変わりません。量的金融緩和の大判ぶるまいが終わりを迎えたことで、「金融相場」は終了が見込まれます。ただし、それでも、世界的に金利緩和的な状況が急に変わるわけではありません。ここからは景気・企業業績の回復を買う「業績相場」になると考えているので、日本株は買い場と判断しています。

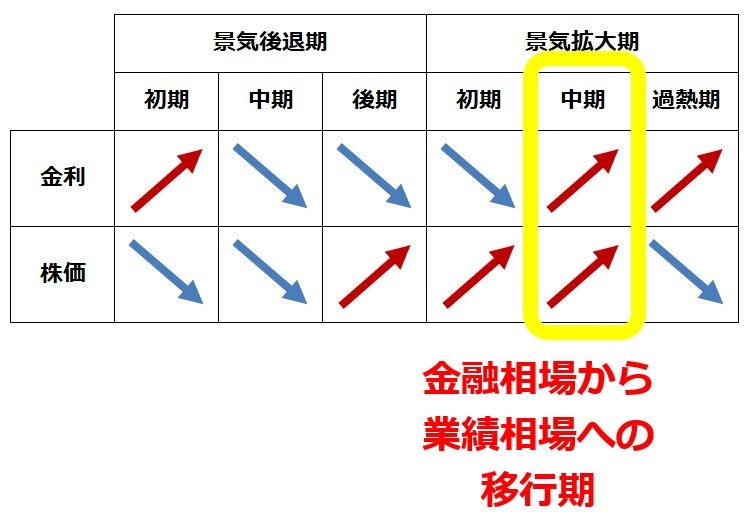

以下、景気・金利・株価の間に見られる相関関係をご覧ください。

景気循環と、金利・株価の循環

来年も米国株が「景気拡大中期」の上昇が続くというのが、メインシナリオの予想です。ただし、リスクシナリオとして、米国株が景気拡大末期の動きになる可能性もあります。上の表で、景気拡大「中期」が終わり、景気拡大「過熱期」に入るリスクを見ておく必要があります。

来年、米景気が減速しても、米インフレが鎮静化しない場合にそのリスクが高まります。それに不動産バブル崩壊を受けた中国景気の悪化が重なると、世界全体が想定以上の景気減速となるリスクがあります。来年、世界的な景気拡大が継続するのか、想定以上に早く世界景気が失速するかが、判断の分かれ目です。

仮に、メインシナリオ通りに、来年も世界的な好景気が続く場合でも、再来年までには世界景気が失速するリスクはあります。なぜならば、永遠に好景気が続くことはあり得ないからです。いつか必ず、循環的に世界景気が悪化します。それが、来年でなければ、再来年の可能性があります。

私は、来年、世界景気の拡大が続けば、再来年には世界景気が息切れする可能性が高まると見ています。それが私の考えるメインシナリオです。そのシナリオを前提に、今は、日本株は「買い場」との判断を伝えています。来年の半ばまで世界的な株高が続いた後、再来年の景気失速リスクを織り込んで、来年後半には世界的に株が下がるリスクに注意が必要と考えています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)