※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「年末波乱?オミクロンへの不安低下もFRBタカ派転換への不安続く」

---------------------------

パウエルFRBのタカ派転換を嫌気してNYダウ下落

先週(12月13~17日)の日経平均株価は1週間で107円上昇して2万8,545円となりました。オミクロンへの不安低下を受けてNYダウ(ダウ工業株30種平均)が上昇した流れを受け、16日に一時2万9,070円をつけました。ただし、米利上げが早まるとの見方が広がってNYダウが下げに転じたことを受けて、週末にかけて反落しました。

先週のNYダウは、1週間で532ドル下落して3万5,365ドルとなりました。オミクロンへの不安低下で反発してきたNYダウでしたが、タカ派(利上げに積極的)に転じたパウエルFRB(連邦準備制度理事会)への不安から反落しました。

NYダウと日経平均の推移:2020年末~2021年12月17日

上のグラフで、今年の日経平均とNYダウの動きを振り返ります。2021年は10月まで、NYダウの最高値更新が続く中、日経平均はボックス圏で推移していました。ただし、NYダウは、11月に入りオミクロン・パウエル・ショック【注】で下落しました。

【注】オミクロン・パウエル・ショック

南アで検出された新型コロナウイルス変異型オミクロンの感染力が強いこと、既に欧米に感染が広がっていることがわかったことを受け、再び経済に重大な悪影響が及ぶ懸念が広がり、11月末にかけて世界的に株が下落しました。それがオミクロン・ショックです。

もう1つ、不安が広がっていました。パウエルFRBがタカ派に転じる不安です。米国のインフレ高進が続いていることに対し、「インフレは一時的」と言い続けてきたパウエル議長が「一時的ではない」と発言を撤回し、テーパリング(量的金融緩和縮小)のピッチを速め、早期利上げに前向きな姿勢を示したことから、世界的に株が下落しました。これが、パウエル・ショックです。

12月に入ってから、NYダウを含め、世界的に株が反発しました。オミクロンへの不安低下が主な反発要因です。

オミクロンは感染力が強いものの、感染しても無症状または軽症が多いことがわかり、世界経済への影響は限定的との見方が広がりました。NYダウは最高値まで届いていませんが、米国株全体の流れをより良く表すS&P500種指数は12月に一時最高値を更新しました。

ところが先週、再び米国株が売られました。パウエルFRBが、12月22~23日のFOMC(連邦公開市場委員会)でテーパリング加速【注】を決め、利上げ前倒しに積極的な姿勢を示したからです。FOMC(連邦公開市場委員会)メンバー18人による政策金利予測(中央値)によると、2022年に3回の利上げが見込まれることとなりました。

【注】テーパリング加速

11月のFOMCでパウエルFRBは、テーパリングを11月に初めて、来年6月までに完了する予定を示していました。ところが、今回、テーパリングを加速し、来年3月までに完了する方針を示しました。テーパリング完了後に予測される利上げの時期が早まる見通しとなりました。

米インフレ高進続くも、米長期金利は落ち着いた動き

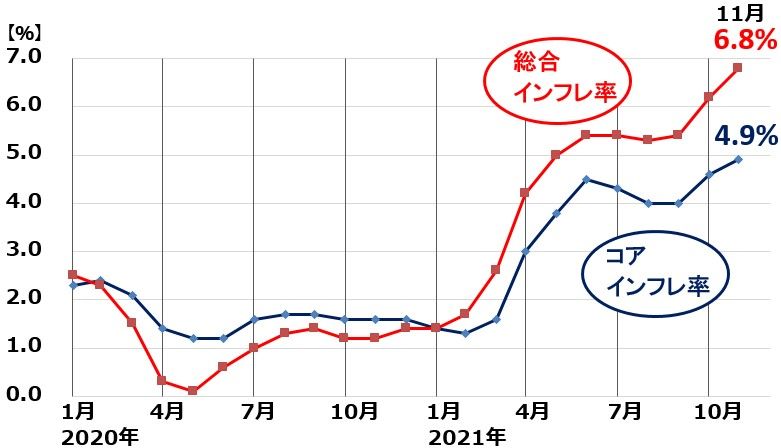

12月10日に発表された11月の米インフレ率(CPI総合指数前年比上昇率)は6.8%で、10月の6.2%からさらに0.6ポイントも高くなりました。39年ぶりの高いインフレ率となりました。

米インフレ率(CPI総合指数・コア指数の前年比%)推移:2020年1月~2021年11月

米FRBが目標としている2%を大きく上回るインフレ率が続いています。原油など資源価格高騰がインフレを高めていますが、それだけが要因ではありません。コロナ禍の影響で、物流が停滞し、一時的に物不足が起こっていることも、物価高につながっています。

総合インフレ率は、エネルギー価格上昇の影響を含むもので前年比6.8%まで上がっていますが、エネルギー価格の影響を除いたコア・インフレ率でも4.9%まで上昇しています。こうした状況を受け、パウエルFRB議長はこれまでのハト派姿勢を改め、急速にタカ派に転じつつあります。

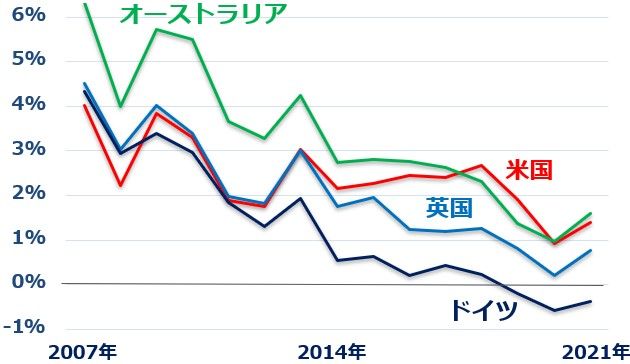

一方、米長期金利は17日時点で1.4%と、落ち着いた動きとなっています。米インフレの原因となっている原油高が一服していること、物流停滞もいずれ解消するとの見方があることによります。来年にかけて米景気が減速し、インフレ率も低下するとの見方が続いていることから、米長期金利は低いままとなっています。

以下の通り、世界的に金利はまだ低水準にあります。

米・英・独・豪の長期金利(10年国債利回り)推移:2007年1月~2021年12月(17日)

業績相場続くと予想、米・中景気失速リスクに注意

結論はこれまで述べてきたことと変わりません。量的金融緩和の大判ぶるまいが終わりを迎えたことで、「金融相場」は終了が見込まれます。ただし、それでも、世界的に金利緩和的な状況が急に変わるわけではありません。ここからは景気・企業業績の回復を買う「業績相場」になると考えているので、日本株は買い場と判断しています。

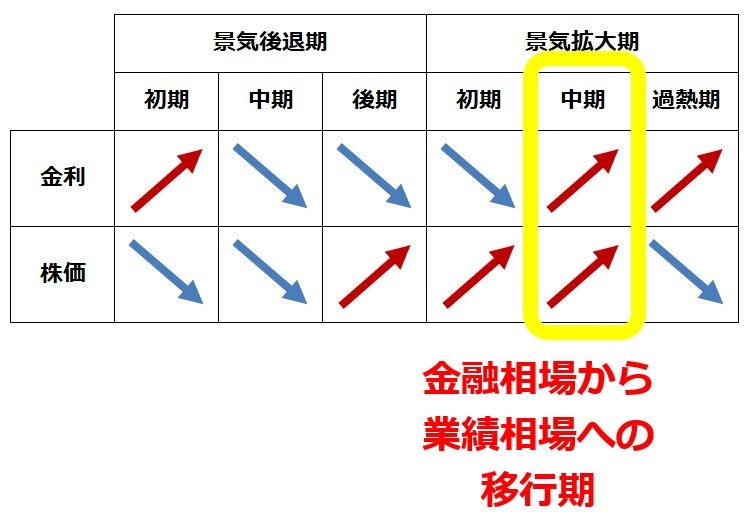

以下、景気・金利・株価の間に見られる相関関係をご覧ください。

景気循環と、金利・株価の循環

来年も米国株が「景気拡大中期」の上昇が続くというのが、メインシナリオの予想です。ただし、リスクシナリオとして、米国株が景気拡大末期の動きになる可能性もあります。上の表で、景気拡大「中期」が終わり、景気拡大「過熱期」に入るリスクを見ておく必要があります。

来年、米景気が減速しても、米インフレが鎮静化しない場合にそのリスクが高まります。それに不動産バブル崩壊を受けた中国景気の悪化が重なると、世界全体が想定以上の景気減速となるリスクがあります。来年、世界的な景気拡大が継続するのか、想定以上に早く世界景気が失速するかが、判断の分かれ目です。

仮に、メインシナリオ通りに、来年も世界的な好景気が続く場合でも、再来年までには世界景気が失速するリスクはあります。なぜならば、永遠に好景気が続くことはあり得ないからです。いつか必ず、循環的に世界景気が悪化します。それが、来年でなければ、再来年の可能性があります。

私は、来年、世界景気の拡大が続けば、再来年には世界景気が息切れする可能性が高まると見ています。それが私の考えるメインシナリオです。そのシナリオを前提に、今は、日本株は「買い場」との判断を伝えています。来年の半ばまで世界的な株高が続いた後、再来年の景気失速リスクを織り込んで、来年後半には世界的に株が下がるリスクに注意が必要と考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。