![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

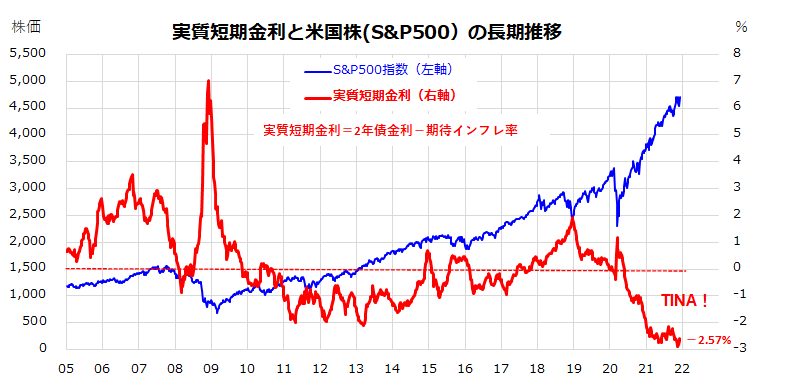

米国株高を支える「TINA理論」に巻き戻し?

米国市場の株高トレンドを支えてきた原動力として「TINA理論」が注目されます。TINAとは「There is no alternative」(他に選択肢はない)と呼ばれる「消去法的な株式買い」が強気相場を支えているとの見方です。

昨年春のコロナ危機以降、世界的に金利が低位で推移するなか、S&P500種指数の構成銘柄の配当利回りは約1.3%と0.6%台の短期金利(2年米国債利回り)の約2倍です。

市場の期待(予想)インフレ率を差し引いた「実質短期金利」との比較でみたリスク調整後利回りの面では株式の方が債券よりも魅力があるとの考え方です。

図表2は、米国の実質短期金利(2年国債利回りから期待インフレ率(2年固定利付国債と2年物価連動債の差)を差し引いた金利)とS&P500種指数の長期推移を示したものです。

今後2年程度で予想されているインフレ率(物価上昇率)を差し引いた実質短期金利は現在▲2.57%と過去最低水準でマイナス圏にあり、現預金はもちろん短期債のリターンが実質的な投資魅力の点で株式に劣っているとの考え方があります。

今後のインフレ動向や金融政策の行方次第でTINAに巻き戻しがあるか否かに注目したいと思います。

<図表2:米国の実質短期金利は過去最低水準を維持>

一方、「そもそもインフレ時には株買いに分があるが、デフレの時には株よりも現金や債券を持っているのがいい」との考えもあります。

理屈的には、株式は企業の業績(収益)を反映するもので、物やサービスの値段が下がる時より値段の上がる時の方が利益は大きくなるので株も上がりやすくなるとの説です。

「企業の売上=数量×単価」だとすれば、インフレ(物価上昇時)の局面では、単価が上昇するため利益が増加しやすいとされます。逆に、デフレでは単価が下がるため利益は減ります。「インフレ進行中の株式は買い、デフレ進行中の株式は売り」。

逆に、「インフレ進行中の債券は売り、デフレ進行中の債券は買い」との理屈にたって市場参加者がポジションを調整している可能性もあります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)