米国株はFOMCの影響を乗り越えるか

米国市場では、12月1日にVIX(恐怖指数)が危険水域とされる30%超をピークに低下に転じたのを機にS&P500種指数は最高値を更新しました(10日)。

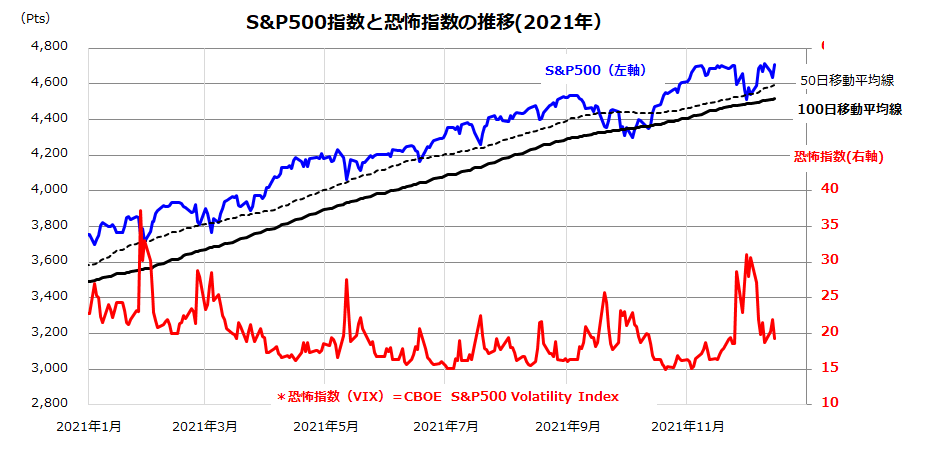

図表1は、S&P500種指数、50日移動平均線、100日移動平均線、恐怖指数の年初来推移を示したものです。S&P500は50日あるいは100日移動平均線近辺まで下落しても深押しをせず反発し高値を更新してきた経緯がわかります。

「投資家の株価変動予想を示す」とされる恐怖指数は今回もいったん上昇した後に低下して投資家センチメントの改善を示しました。なお、市場参加者が注目していた14~15日のFOMC(米連邦公開市場委員会)は、おおむね市場が織り込んでいた通りの結果となりました。

特徴として、(1)声明文からインフレ(物価上昇圧力)について「一時的」との表現が削除された、(2)テーパリング(量的緩和の縮小)のペースを1月から加速することを決定、(3)FOMCメンバーの金利見通しで、2022年に政策金利が0.25%ずつ3回引き上げることが示唆されたことが挙げられます。

11月中旬からパウエルFRB(米連邦準備制度理事会)議長がタカ派的な見通しを表明していたことで、イベント通過とFRBの対話力を巡る安心感で15日の米国株は大幅に反発する動きとなりました。

ただ、インフレやオミクロン型変異株を巡る不安はいまだ払拭(ふっしょく)されていないのも事実です。特に、市場の関心は政策金利の引き上げ時期に移っており、金融政策の正常化プロセスを見極める神経質な状況が続きそうです。

<図表1:S&P500種指数は恐怖指数を乗り越え最高値を更新>

米国株高を支える「TINA理論」に巻き戻し?

米国市場の株高トレンドを支えてきた原動力として「TINA理論」が注目されます。TINAとは「There is no alternative」(他に選択肢はない)と呼ばれる「消去法的な株式買い」が強気相場を支えているとの見方です。

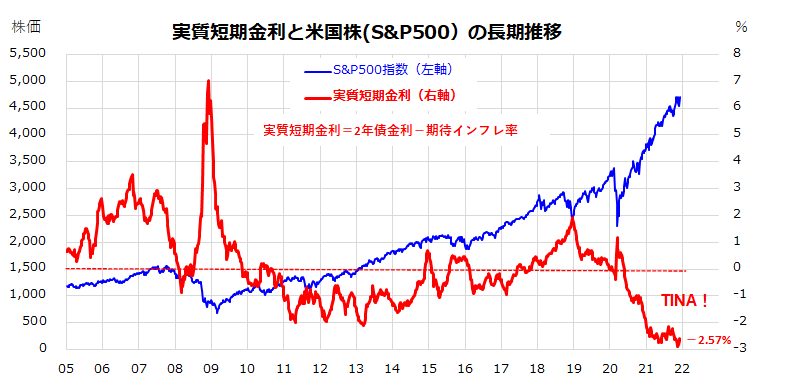

昨年春のコロナ危機以降、世界的に金利が低位で推移するなか、S&P500種指数の構成銘柄の配当利回りは約1.3%と0.6%台の短期金利(2年米国債利回り)の約2倍です。

市場の期待(予想)インフレ率を差し引いた「実質短期金利」との比較でみたリスク調整後利回りの面では株式の方が債券よりも魅力があるとの考え方です。

図表2は、米国の実質短期金利(2年国債利回りから期待インフレ率(2年固定利付国債と2年物価連動債の差)を差し引いた金利)とS&P500種指数の長期推移を示したものです。

今後2年程度で予想されているインフレ率(物価上昇率)を差し引いた実質短期金利は現在▲2.57%と過去最低水準でマイナス圏にあり、現預金はもちろん短期債のリターンが実質的な投資魅力の点で株式に劣っているとの考え方があります。

今後のインフレ動向や金融政策の行方次第でTINAに巻き戻しがあるか否かに注目したいと思います。

<図表2:米国の実質短期金利は過去最低水準を維持>

一方、「そもそもインフレ時には株買いに分があるが、デフレの時には株よりも現金や債券を持っているのがいい」との考えもあります。

理屈的には、株式は企業の業績(収益)を反映するもので、物やサービスの値段が下がる時より値段の上がる時の方が利益は大きくなるので株も上がりやすくなるとの説です。

「企業の売上=数量×単価」だとすれば、インフレ(物価上昇時)の局面では、単価が上昇するため利益が増加しやすいとされます。逆に、デフレでは単価が下がるため利益は減ります。「インフレ進行中の株式は買い、デフレ進行中の株式は売り」。

逆に、「インフレ進行中の債券は売り、デフレ進行中の債券は買い」との理屈にたって市場参加者がポジションを調整している可能性もあります。

2022年に向けて警戒されるリスク要因を整理する

以前本稿で筆者がご説明したとおり、米国株式は2022年も堅調傾向をたどると考えています。2022年末までにS&P500は5,000ポイント超に到達するメインシナリオを描いています。

オミクロン型変異株という新たなパンデミック・リスクが広まるなかでも、世界経済の回復は続くと考えられ、世界の実質GDP(国内総生産)成長率は2021年の+5.8%に続き、2022年も+4.4%(市場予想平均)と巡航速度で拡大を続けると想定しています。

新型コロナウイルスの危機により、世界(特に先進国と途上国)は一段と分断される可能性がありますが、米国市場については過去最高益を更新する業績(予想EPS:1株当たり利益)拡大に沿った株高基調を見込んでいます。

ただ、コロナ禍からの需要回復に追い付かない供給制約を主因とするインフレ圧力は2022年前半まで金融政策の正常化を巡るプロセスに影響を与え、株式が一時的に荒れる局面も考えられます。

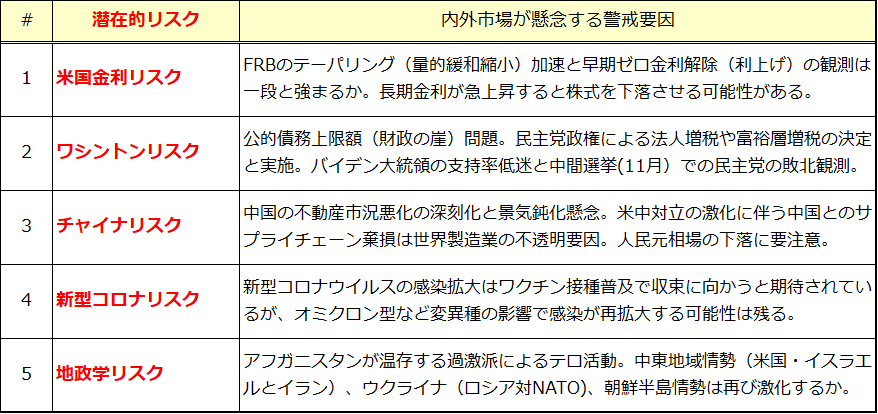

図表3は、2022年の株価の押し下げ圧力につながりそうな潜在的リスク要因を概略として一覧したものです。どれも慎重な連想の域を出ない要因とも言えますが、それぞれのリスクが顕在化した時には株価がいったん下落する場面を余儀なくされそうです。

こうしたリスク要因をあらかじめ頭の片隅に置いておくことで機動的な押し目買いに備えたいと思います。

<図表3:2022年に向けて警戒される潜在的リスク要因>

上述したようなリスク要因の潜在化とその影響度の大きさ次第では、2022年の米国株が2021年よりもボラティリティ(変動性)が高まる可能性も否定できません。

とはいうものの、経済成長に沿った業績の伸びと金利の相対的な安定をベースにして、2022年を通じては堅調な株価の軌道を想定しています。短期的な株価変動は通常の相場につきものと考えられます。

新年も資産形成のコア(中核)として長期的な視野に立った米国株への積立投資(定時定額投資)を継続していきたいと思います。

▼著者おすすめのバックナンバー

2021年12月10日:日本株に戻り余地はある?「騰落レシオ」でわかること

2021年12月3日:S&P500 or ナスダック100 、2022年に投資するならどっち?

2021年11月26日:米国株はインフレ懸念に耐えられる?2022年S&P500はいくら?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。