![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

米国株はオミクロン騒ぎとパウエル議長の変節で下落

米国株は先週から、債券利回り上昇や南アフリカ発の「オミクロン」(新型コロナウイルスの変異株)に対する警戒感を契機に波乱含みとなっています。

今週はパウエルFRB(米連邦準備制度理事会)議長が11月30日の上院議会証言で、インフレ率の上昇を受けて「テーパリング(量的緩和の縮小)加速を金融当局として検討すべき」と述べ、来年の利上げ時期が前倒しされるとの懸念で株価は一段安を余儀なくされました。

オミクロンの感染力、毒性、ワクチンの有効性を巡っては不透明感がいまだ拭えず、目先の株価は神経質な動きを余儀なくされそうです。

一方、年末が近づくなか、来年の相場展望に関する予想が議論されています。本稿では、2022年の米国市場におけるS&P500種指数とナスダック100指数のリターンの優劣について占ってみたいと思います。

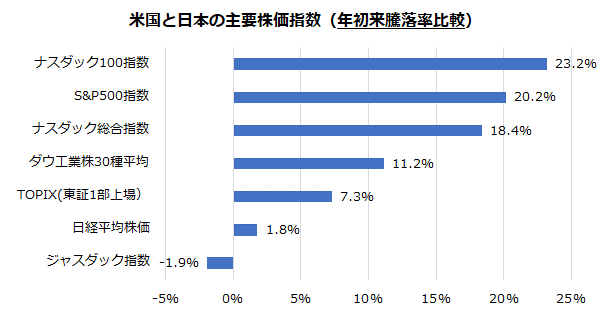

まずは、図表1で米国と日本の主要株価指数の「年初来リターン」(年初来騰落率)を振り返ってみたいと思います(12月1日)。直近で下落したとはいえ、ナスダック100指数の年初来リターンは他の日米株価指数よりも優勢を維持しています。

特に、米国株式で「市場平均」と呼ばれるS&P500種指数よりも優勢である点は、過去の長期市場実績(後述)の観点で不思議ではありません。金利の上昇に比較的弱いとの見方があるグロース株を象徴するナスダック100指数が、本年のように債券市場金利(イールドカーブ)がやや上昇してきたなかでも優勢を維持している状況に注目したいと思います。

<図表1:ナスダック100は年初来リターンで優勢を維持>

(出所)Bloombergより楽天証券経済研究所作成(2021年12月1日)