![[動画で解説]「今週のドル/円は4円の円安。来週のドル/円は160円か? 」](https://m-rakuten.ismcdn.jp/mwimgs/1/f/498m/img_1f3949c08c7e53f8c517668b0bca4e6a45975.jpg)

![[動画で解説]アメリカ大統領選挙から1週間「トランプトレード」はどう変化していく?~時間軸で考えてみる今後の相場展開~](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_34971e338ed0449f7eb54625c17b1f8071951.jpg)

![[動画で解説]【米国株】トランプ相場 ラリーとクラッシュの間](https://m-rakuten.ismcdn.jp/mwimgs/c/6/498m/img_c602ac20bd2fb9e7dd213b0a4b8be5c461311.jpg)

![[動画で解説]【2024年10月】今、上昇している市場はどこ?投資信託ランキング「注目のインド株ファンド!これから投資する人におすすめの3本」](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f095920da9b3a6e3157b834cb0947be39986.jpg)

本コラムで私は「日本株は割安と考える」とお話ししています。一方、「日本株はバブルだ、いつか来た道だ」と声高に警鐘を鳴らす人もいます。でも、今の日本株は財務内容、収益力、配当利回りから見て割安で、かつて経験したバブルには全く当てはまらないと私は考えています。

もちろん、DX(デジタルトランスフォーメーション)の遅れ、少子高齢化など懸念される要因もあります。私は、これからDXが急速に進展すると予想しています。また日本で少子高齢化が進んでも、日本企業はアジアなど海外で成長していくと考えています。

やや過剰な悲観から今の日本株は上値が重く割安になっていますが、外国人の見方が変われば大きく上昇する余地があると予想しています。日経平均は一時3万円まで上昇しましたが、それは日本株の投資価値が高まったことを受けた当然の帰結と思っていました。

バブル崩壊に苦しんだ1990年代と比較すると、財務内容が大幅に改善、利益は大幅に増加、配当金も増加しました。日経平均の上昇は「バブル」ではなく、投資価値上昇を評価した「普通の株高」と考えています。

利益を無視して、夢だけで株を買い上げるのがバブル

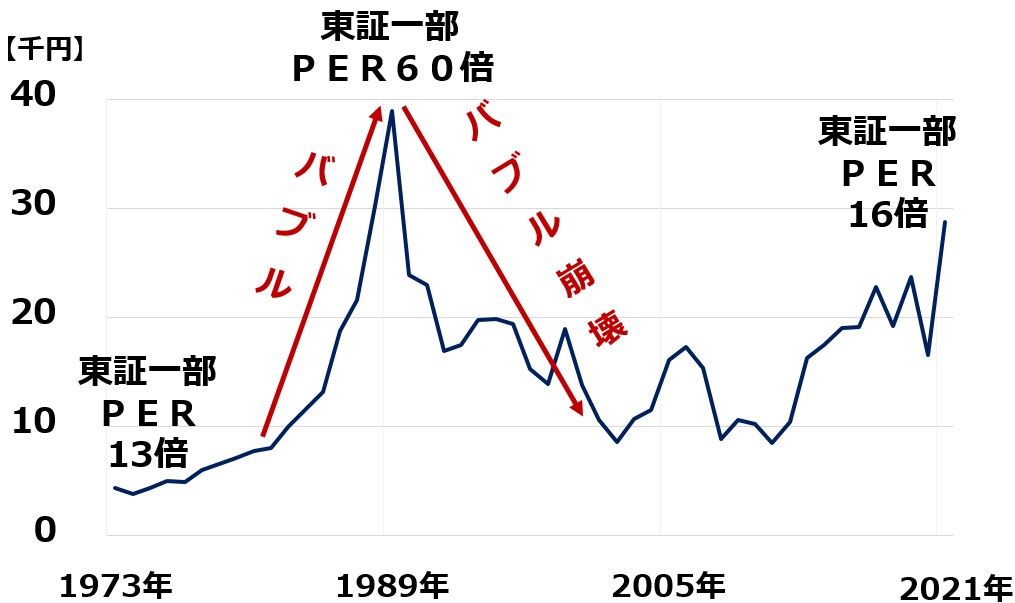

日本株は1980年代後半にバブルを、1990年以降バブル崩壊を経験しました。

日経平均(年次推移):1973年-2021年(12月9日)

1973年当時、日経平均は5,000円前後でした。東証一部のPER(株価収益率)は約13倍でした。この時の日本株は「割安」でした。

ところが、その後、日経平均はどんどん上がり続け、1989年(平成元年)末には3万8,915円の史上最高値をつけました。この時、東証一部のPERは約60倍まで上昇し、10~20倍が妥当と考える世界の常識をはるかに超えた「バブル」となりました。

バブルは、平成に入ってから崩壊しました(平成元年=1989年)。ただし、「平成の構造改革」で復活した日本株は2009年以降、再び、上昇トレンドに戻りました。

今、東証一部の予想PERは約16倍に低下し、妥当水準と考えられる10~20倍の範囲に戻っています。利益で説明できる「実力」によって、日経平均は上昇してきたと言えます。30年前にバブルだった日本株も、今は財務内容や収益力で説明できる水準となりました。