![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のサマリー

●オミクロン変異株、パウエルFRB議長発言のWショックはアク抜けへ

●順当に2021年末高へ相場復調でも、年明けへテクニカルな神経質さは残りそう

●数カ月はインフレ動向の不確実性から、FRB政策予想とともに相場に揺らぎ

●しかし、株式相場は金融相場では終わらず、2022年に業績相場へ軸足を移す

●中長期投資はホールド継続、新規参入投資は短期の相場変動を生かす構えで

Wショック相場のアク抜けは?

米株式相場の最近の調整反落はいくつかの要因の巡り合わせで、ひどく増幅されました。

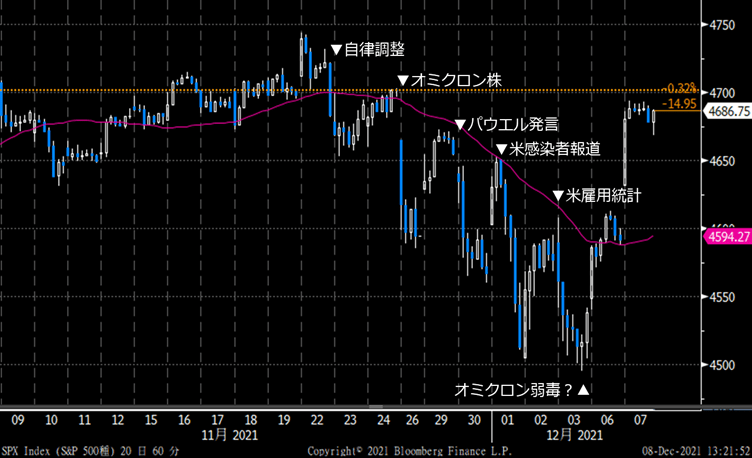

まず、基本的に波動力学である相場が、10月半ば以来の高速ラリーを経て自ら、売り逃げによる反落余地をつくりました。そこを11月26日に、新型コロナウイルスのオミクロン変異株(以下、オミクロン株)登場が襲い、次いで30日にパウエルFRB(米連邦準備制度理事会)議長のタカ派発言がダメ押しした格好です(図1)。

図1:S&P500(時間ローソク足、40時間移動平均)12月6日まで

オミクロン株は変異のありようから感染力が高いと報じられ、デルタ株の感染激増に見舞われる欧州で不安が増幅されました。一方、オミクロン株は毒性が低いかもしれないとも伝えられ、それが事実なら、いわゆる「新型コロナのインフルエンザ化」、すなわち、もはや通常のインフルエンザ程度の認識になることで、脅威の終わりの始まりかもしれないとも想定されました。

しかし、オミクロン株とパウエル発言のWショックで、株式相場は急落。投資家は、両ショックの内実を冷静に読むどころではなくなり、自己の投資ポジションが被りうる損失リスクによって気が気でない心理状態に。

それが如実に表れたのが、12月1日のパニック的売り逃げです。その日しっかり歩調だった米株式相場は、米国内で初のオミクロン株感染者が確認されたという一報だけで大急落に転じました。不安な暗闇で物音ひとつにビクついて一斉に走り出す、そんな展開でした。

もっとも、感染症専門家がオミクロン株の性質について数日内に公表すると報じられて以降、少なくとも市場を脅かしたショック要因の一つにアク抜け感が出ました。市場では、何が発表されるか臆測した時点で、弱毒性に改めて気がついたかのように、買い動意を強めました。9月からの調整の後、10月半ばのロケット・スタートにも似た出遅れ焦燥買いが連鎖するリスタートぶりを見せました。

恐らく12月14~15日開催のFOMC(米連邦公開市場委員会)でテーパリング(量的緩和の段階的縮小)の前倒し完了が確認されれば、もう一段のアク抜け感が出て、年末高を期待できそうな流れです。

このアク抜け前の段階で危惧されたのは、ビクつく投資家のさらなる売り逃げによって、相場が勝手に必要以上に下がるテクニカル・リスクでした。順当にアク抜けなら、今回の調整は2週間ほどでいったん小康、相場が下抜ければ全治2~3カ月もあり得る、そんな想定イメージで下値水準を見守ってきた次第です。

オミクロン株への不安が想定より早く緩和されたことが功を奏し、10月来の上昇相場の軌道の崩落が免れたといえそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)